Python凭借其在数据科学领域积累的丰富生态,已然成为专业「量化分析」中必不可少的技术手段。今天要给大家分享的例子,就展示了如何基于Python中常用的numpy、pandas等常用数据分析处理框架,针对目标个股简单实现「均线策略回测」。

1. 相关库的导入

分析过程需要用到的库如下,其中numpy、pandas等库用于实现分析过程的「数据处理」及「运算」,xtquant用于快捷「获取」股票历史行情数据,matplotlib则用于对策略过程及效果进行「可视化」:

import numpy as np

import pandas as pd

from xtquant import xtdata # qmt行情数据模块

from functools import reduce

import matplotlib.pyplot as plt

from datetime import datetime, timedelta

from matplotlib.ticker import MaxNLocator2. 获取目标个股历史行情数据

在导入相关库后,我们首先需要获取目标个股的「历史行情数据」,以601127.SH赛力斯为例,我们基于xtquant中的行情数据模块,直接下载并提取目标个股「近5年」的日线行情数据(xtquant调用股票行情数据使用需配合本机QMT程序):

# 以601127.SH赛力斯为例

target_stock = '601127.SH'

# 获取近5年历史日线行情数据

start_time = (datetime.now() - timedelta(days=365 * 5)).strftime('%Y%m%d')

# 下载数据

xtdata.download_history_data(

target_stock,

period='1d',

start_time=start_time

)

# 提取数据

raw_history = xtdata.get_market_data(

stock_list=[target_stock],

period='1d',

start_time=start_time,

field_list=['open', 'high', 'low', 'close', 'volume']

)3. 历史行情数据清洗转换

为了进行下一步的策略回测模拟,我们需要对先前下载提取的日线历史行情数据进行「清洗转换」,通过下面的代码,即可将上一步的原始数据转换为标准的「数据框」格式:

# 转换为回测所需标准数据框格式

history_df = (

reduce(

lambda left, right: left.join(right),

[

value

.T

.rename(

columns={

target_stock: key

}

)

for key, value in raw_history.items()

]

)

.reset_index(drop=False)

.rename(columns={'index': 'datetime'})

)

history_df.head()4. 回测模拟相关参数设置

接下来我们需要定义策略模拟相关的初始资金、交易佣金率、交易最低佣金等基本参数:

# 回测模拟相关参数设置

initial_cash = 100000 # 初始资金

commission_rate = 0.0001 # 交易佣金率

min_commission = 5 # 交易最低佣金

short_window = 15 # 短期均线窗口大小

long_window = 60 # 长期均线窗口大小5. 交易信号计算

按照上一步给定的参数,首先计算出短期、长期均线值:

# 计算短期均线

history_df['short_mavg'] = history_df['close'].rolling(window=short_window, min_periods=1).mean()

# 计算长期均线

history_df['long_mavg'] = history_df['close'].rolling(window=long_window, min_periods=1).mean()接着按照短期均线超过长期均线买入,反之卖出的简单均线策略,计算出不同的「交易信号」点:

# 初始化交易信号字段

history_df['signal'] = 0

# 将所有短期均线突破长期均线的交易日,交易信号标记为1

history_df.loc[short_window:, 'signal'] = np.where(

history_df.loc[short_window:, 'short_mavg'] > history_df.loc[short_window:, 'long_mavg'],

1,

0

)

# 通过差分运算,辅助计算交易时机

history_df['positions'] = history_df['signal'].diff()6. 基于交易信号模拟交易过程

接着我们就可以在前面计算结果的基础上,执行模拟交易过程,并妥善记录中间过程「账户值变化」情况:

cash = initial_cash # 资金

total_shares = 0 # 持仓股数

portfolio_value = [] # 记录每日账户总值

total_commission = 0 # 记录累计佣金支出

# 执行交易模拟过程

for row in history_df.itertuples():

# 当出现买入信号时

if row.positions == 1:

num_shares = cash // row.close # 计算本次可买入的股数

total_commission += max(min_commission, commission_rate * num_shares * row.close) # 累加本次交易佣金

cash -= num_shares * row.close # 更新最新资金量

total_shares += num_shares # 更新最新持股数量

# 当出现卖出信号,且存在有效持仓时,假设全部卖出

elif row.positions == -1 and total_shares > 0:

total_commission += max(min_commission, commission_rate * total_shares * row.close) # 计算本次交易佣金

cash += total_shares * row.close # 更新最新资金量

total_shares = 0 # 更新最新持股数量

# 计算每日的账户总值

portfolio_value.append(cash + total_shares * row.close)

# 添加账户总值字段

history_df['portfolio_value'] = portfolio_value7. 回测结果可视化

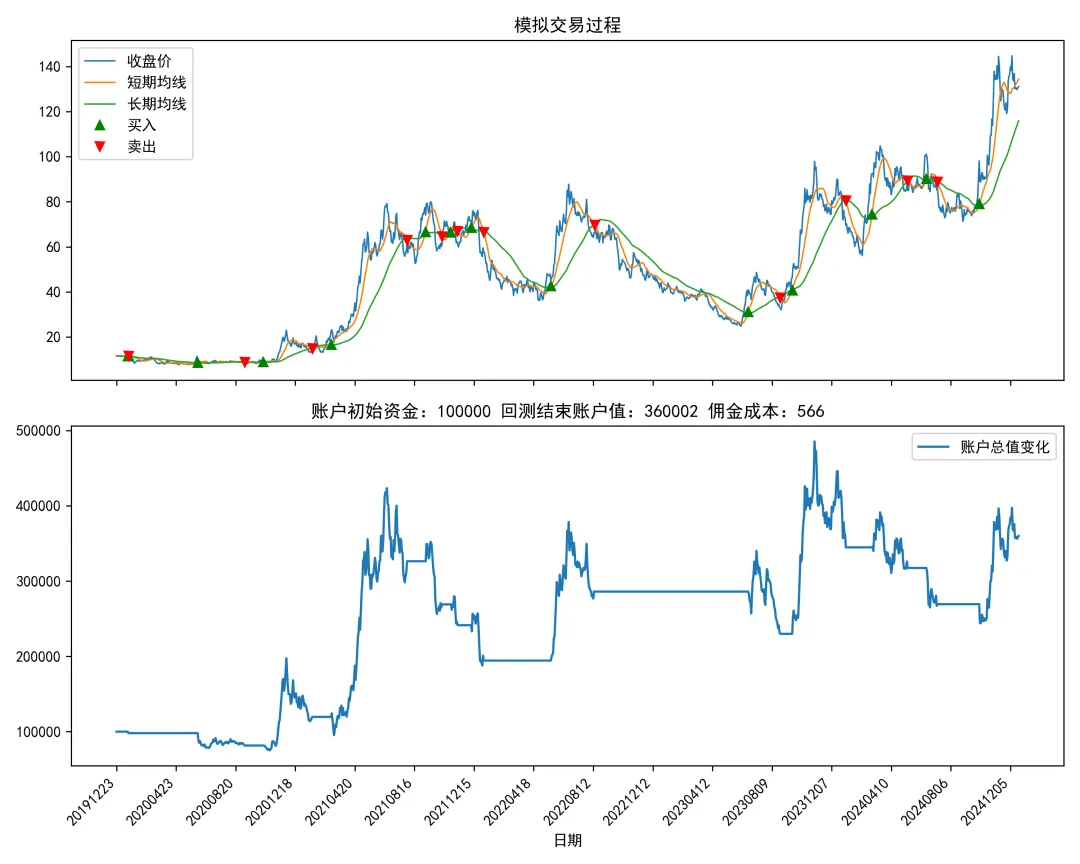

最后,我们将整个回测过程,以及最终的账户结果值、佣金成本等信息整合到一张图中展示:

# 设置中文字体

plt.rcParams['font.family'] = ['SimHei']

# 设置负号显示

plt.rcParams['axes.unicode_minus'] = False

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(10, 8), sharex=True)

# 绘制上图 - 交易过程

ax1.plot(history_df['datetime'], history_df['close'], label='收盘价', linewidth=1)

ax1.plot(history_df['datetime'], history_df['short_mavg'], label='短期均线', linewidth=1)

ax1.plot(history_df['datetime'], history_df['long_mavg'], label='长期均线', linewidth=1)

ax1.plot(history_df[history_df['positions'] == 1]['datetime'], history_df['short_mavg'][history_df['positions'] == 1], '^', markersize=6, color='g', label='买入')

ax1.plot(history_df[history_df['positions'] == -1]['datetime'], history_df['short_mavg'][history_df['positions'] == -1], 'v', markersize=6, color='r', label='卖出')

ax1.legend()

ax1.set_title('模拟交易过程')

# 绘制下图 - 账户值波动变化

ax2.plot(history_df['datetime'], history_df['portfolio_value'], label='账户总值变化')

ax2.legend()

ax2.set_title(f'账户初始资金:{initial_cash} 回测结束账户值:{round(portfolio_value[-1])} 佣金成本:{round(total_commission)}')

ax2.set_xlabel('日期')

# 设置共享的x轴刻度和标签角度

ax2.xaxis.set_major_locator(MaxNLocator(nbins=20)) # 设置刻度数量

plt.setp(ax2.get_xticklabels(), rotation=45, ha='right') # 设置标签角度和对齐方式

plt.tight_layout()

# 导出图片

plt.savefig('回测结果可视化.png', dpi=300)

plt.show()