1. ETF 叙事下,比特币领涨

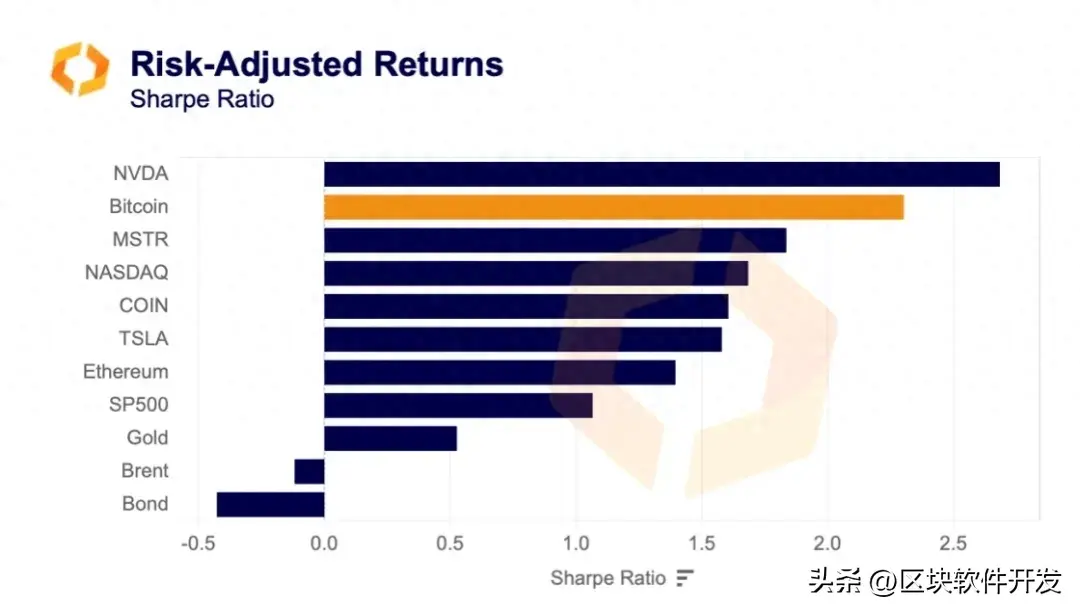

比特币有望在年底成为表现最佳的资产之一,涨幅超过 160%,甚至在风险调整后仍然胜过所有主要传统资产。今年比特币的价格走势主要可分为三个阶段:从周期低点的早期反弹,年中的停滞,以及年底的反弹,这引发了对新牛市的预测。

年中的停滞是一个奇怪的时期;从 3 月到 10 月,比特币几乎一直在 25,000 美元到 30,000 美元之间震荡。今年夏天,交易量达到多年来的最低点,似乎所有的热情都离开了市场。然后,关于现货比特币 ETF 的乐观情绪开始增长,之后一家加密货币出版社发布了一条错误的推文,称 ETF 已获批准,似乎打开了市场的闸门。

自那时以来,比特币从 28,000 美元上涨到近 45,000 美元。因此,尽管今年中期相对乏味,比特币仍然是今年所有主要资产中夏普比率第二高的,仅次于半导体巨头英伟达,其股价在一月到五月间翻了一番,受到了人工智能的激发。

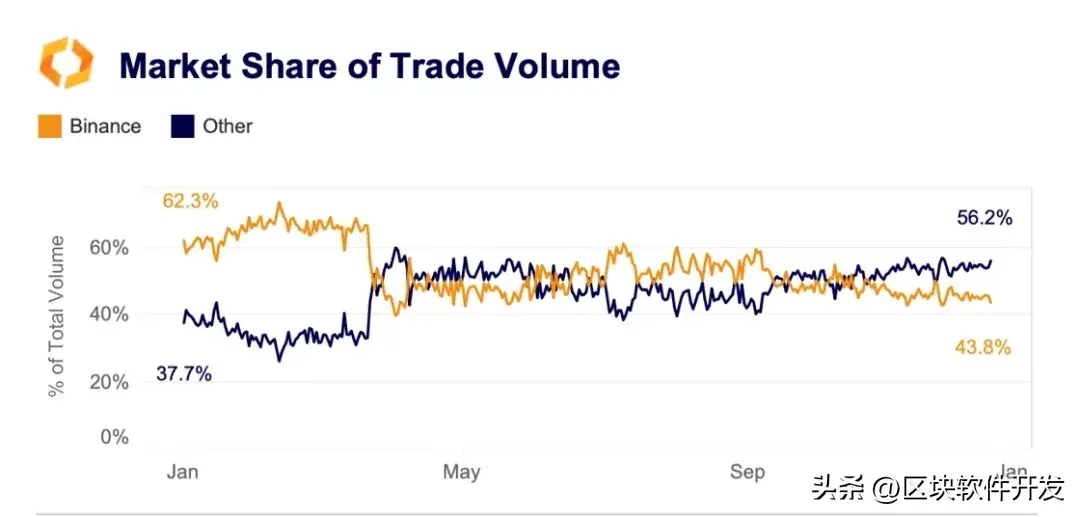

2. 币安艰难的一年,但以积极的基调收尾

今年年初,币安处于有史以来最具主导地位的位置,占据了所有中心化交易所中近 70% 的现货交易市场份额。然而,值得注意的是,该交易所有几对零费用的交易对,大大提高了交易量。这些交易促销活动在 3 月结束,直接导致市场份额下降了 50%。

如今,币安在其 BTC-FDUSD 工具上提供零费用交易,但由于一系列重大的法律挫折,其市场份额未能恢复。

在 3 月底,币安被 CFTC 指控,指称该交易所试图将美国高交易量的交易者从 Binance.US 转移到币安。SEC 于 6 月对币安和 Binance.US 提起了诉讼,指控与 CFTC 相似,同时还声称与该交易所有关的实体在 Binance.US 上进行了虚假交易。

这些指控对 Binance.US 造成了严重的损害,导致大量流动性外流,市场份额降至接近 0。最终,在 11 月,币安因违反反洗钱规定与美国司法部达成和解;币安同时与 CFTC 达成协议。值得注意的是,其与 SEC 的争斗仍在进行中。

尽管支付了庞大的 40 亿美元罚款,市场将和解消息视为利好,允许该交易所继续运营。

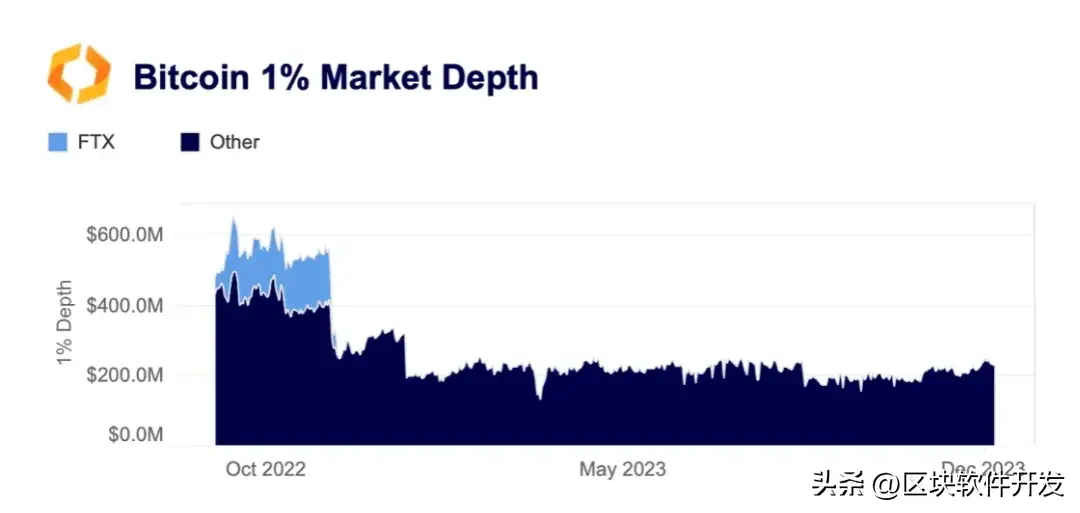

3. Alameda Gap:FTX 崩盘对市场的流动性损伤还在

Alameda Gap 是由 Kaiko Research 于去年 11 月提出的,当时 FTX 崩溃,一年多过去了,它仍然具有相关性。在代币中间价格的 1% 范围内的买卖的美元价值,即 1% 的市场深度,仍比 FTX 和 Alameda 崩盘前低了50%。尽管 FTX 的流动性(浅蓝色)明显消失,但从其他交易所消失的流动性(深蓝色)尚未恢复,即使在价格和交易量上升的情况下。这一差距很大程度上可归因于在崩盘中遭受重大损失的机构和市场制造商,他们要么破产,要么更加谨慎地管理资金。

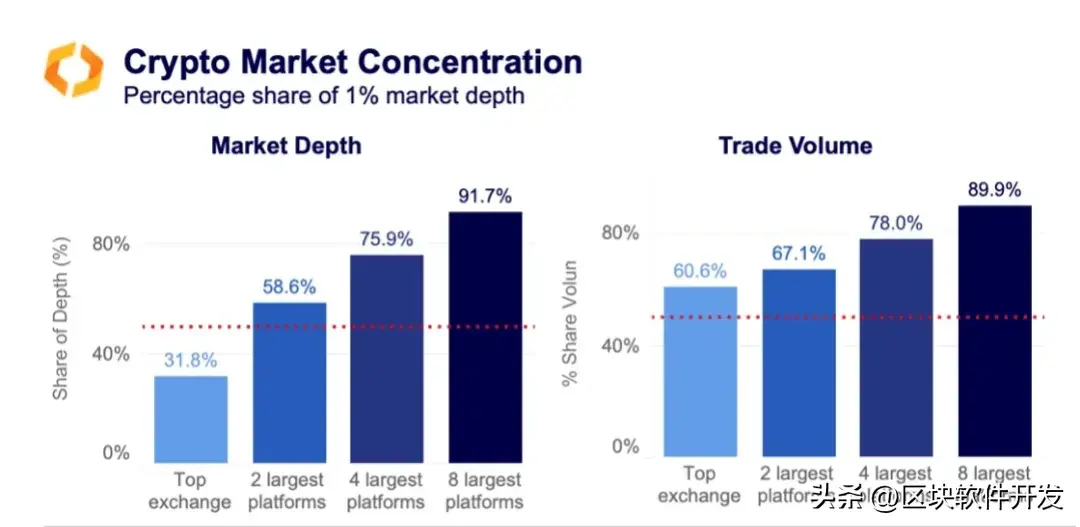

4. 流动性越来越集中

在今年秋季发布的一项新的流动性分析中,我们发现绝大多数的交易量和市场深度都集中在极少数的交易所。排名前 8 的交易所占据了 91.7% 的市场深度和 89.9% 的交易量,其中大部分流动性集中在最大的交易所——币安。

高度集中的加密市场既有利又有弊。毫无疑问,流动性短缺,当分散在许多交易所和交易对上时,可能会加剧波动性,破坏价格发现过程。自然市场力量不可避免地导致这些流动性在少数平台上的集中,这对普通交易者有利。

然而,高度集中的加密市场可能会为行业带来故障点(例如 FTX 的崩盘)。许多中心化交易所仍然缺乏在失败、黑客攻击或市场操纵的情况下保护交易者的基本措施。

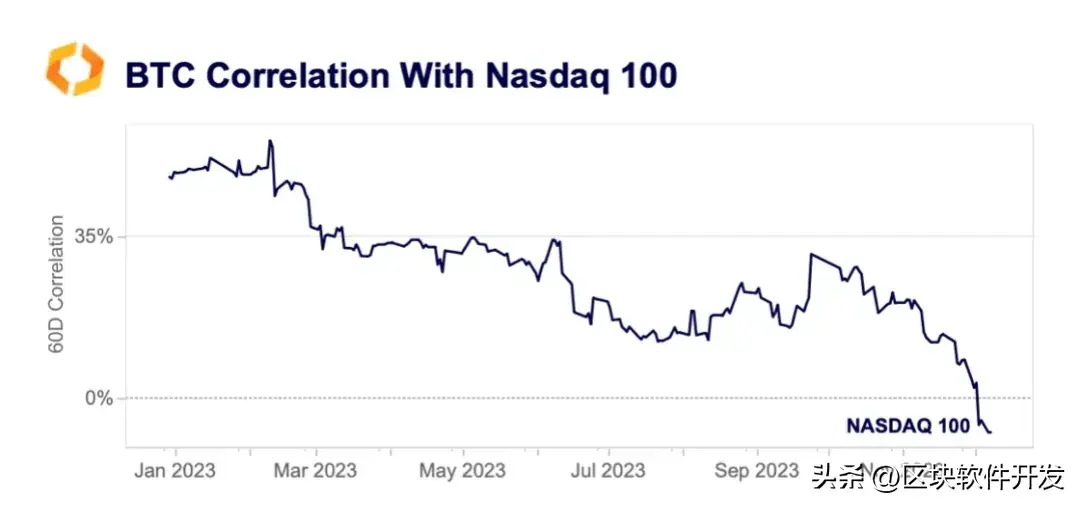

5. 比特币与传统资产的相关性较小

比特币长期以来一直被吹捧为通胀避险工具、黄金的数字替代品或一种全新的资产。但在其近期历史中,其价格主要与宏观条件、美元强势和股市挂钩。今年,这一趋势开始逆转,比特币价格在 1 月至 7 月间呈现持续下跌,之后在夏末触及 30,000 美元以下后逆势反弹。最近,随着比特币突破 40,000 美元,其与其他资产的关联性迅速减弱。尚不清楚这种脱钩是否会持续,因为股指,包括纳斯达克 100 指数,继续刷新历史新高。

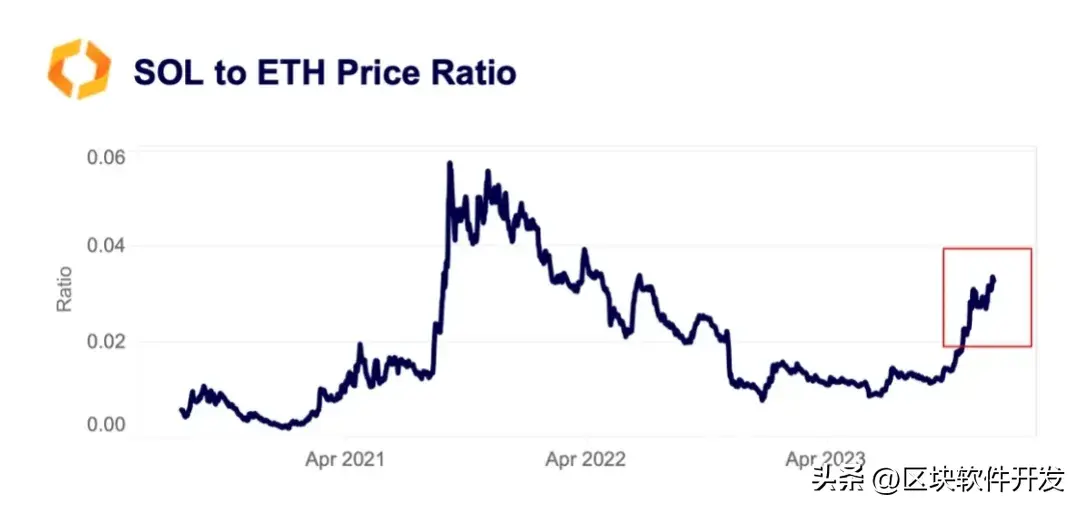

6. Solana 东山再起

在 FTX 倒闭后,一些人认为得到 FTX 和 SBF 支持的 Solana 将会消亡。但事实上,Solana 取得了显著的成功。人们经常将其与以太坊进行比较,相对于 ETH,它的表现要好得多,从 0.01 的价格比率上升到 0.03,其中大部分涨幅发生在过去几个月。Solana 引起了市场的广泛关注,部分原因是其空投活动的成功,首先是 PYTH,然后是 JTO。这两个代币自推出以来表现相对良好,激发了新一轮的空投挖矿热潮,有助于推动网络活动。

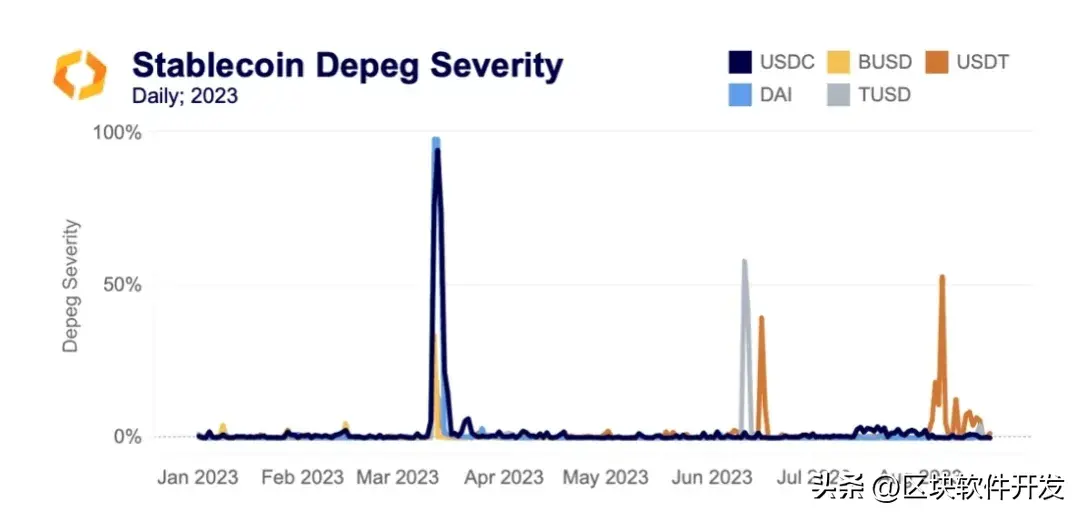

7. 稳定币脱钩越来越普遍

三月的银行业危机现在可能看起来已经是过去的事情,但它突显了加密市场的脆弱性以及它们对稳定币的依赖。在危机期间,USDC 经历了严重的脱锚,威胁到了整个依赖该稳定币的 DeFi 生态系统,包括借贷协议和去中心化交易所。然后,在夏季,由于不明原因,Tether 开始以折价交易,突显了常常决定稳定币市场价格的神秘力量。

“脱锚”一词从未被成功地定义,并且始终被过度或不足地使用。在一项深度研究中,我们采用了一种新的方法,分析了 USDC、BUSD、USDT、DAI和 TUSD,以了解自 2023 年初以来解锚的严重程度,发现尽管它们在2023年很常见,但真正的“脱锚”要少得多。

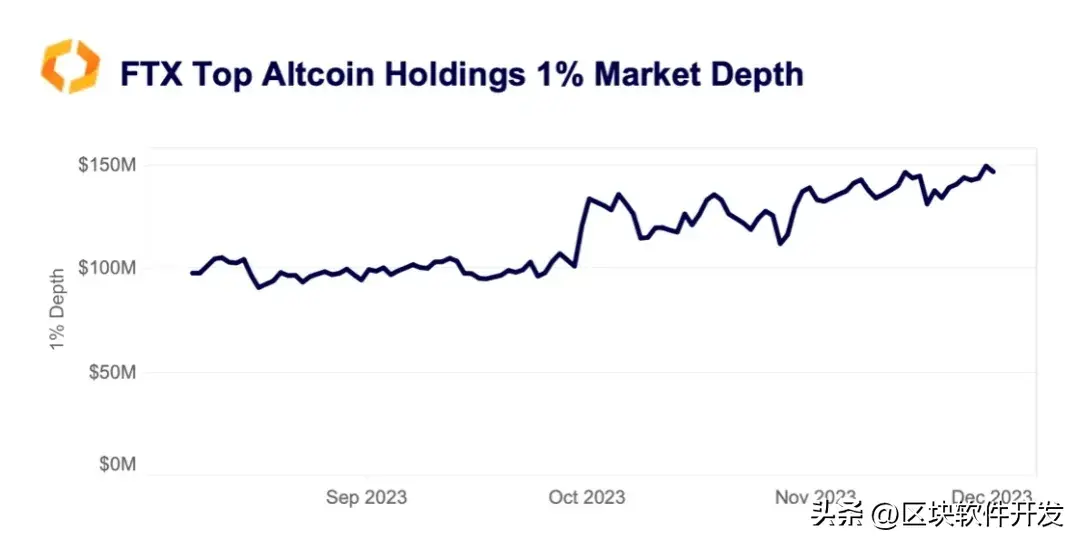

8. FTX 相关资产上涨,扭转了遗产的命运

随着破产程序的继续,FTX 的阴影笼罩着加密行业,SBF 在一场戏剧性的审判中被判有罪。然而,最近的牛市已经完全改变了破产程序,债权持有人真正有可能收回比原先想象的更大比例的损失,从而导致债权交易激增。

FTX 持有的数十亿美元的加密资产自 9 月以来价值大幅上升,这在很大程度上得益于 SOL 是该交易所最重要的加密资产。在图表中,我们展示了交易所持有的代币的流动性显著增加,这意味着当清算开始时,价格影响可能会很小。该交易所表示,他们将清算持仓以返还现金给理赔持有人。

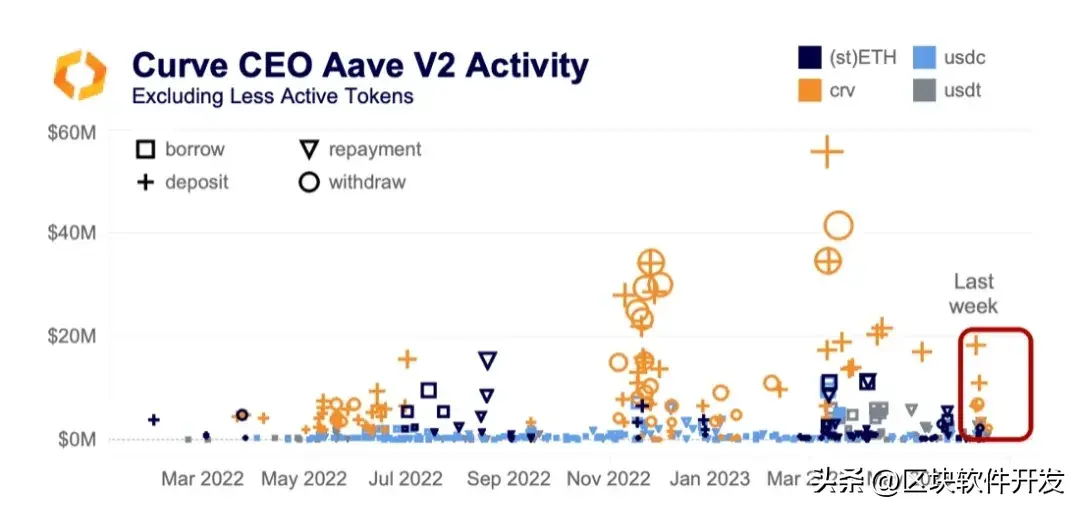

9. Curve 遭遇信任危机

Curve Finance 是最大的去中心化交易所之一,长期以来一直是稳定币兑换的主要市场之一,深受 DeFi 巨鲸的喜爱,也是 USDT、USDC 和 DAI 流动性的重要来源。然而,在 DeFi 活动普遍减少的背景下,该协议在今年经历了一系列危机,导致了流动性的大量外流。

首先,Curve 的创始人 Michael Egorov 在 6 月陷入困境,Twitter 用户注意到他在 Aave 上存入了 2 亿美元的 CRV 以取得 6000 万美元的 USDT 贷款。这引发了人们的猜测,认为他正在变相套现,而如果他的贷款达到清算阈值,将会在 DeFi 中造成普遍混乱。图表显示了 CEO 在一年内经常采取的借贷仓位。

然后,在 8 月,该协议遭受了一次 7000 万美元的攻击,这威胁到了该协议本地的 CRV 代币的价格,这可能会对 Egorov 的贷款造成问题。

尽管 Egorov 后来清偿了他的 Aave 贷款,但 Curve 的流动性仍远低于先前的高位。该协议仍然是流动性的重要来源和最大的 DEX 之一。

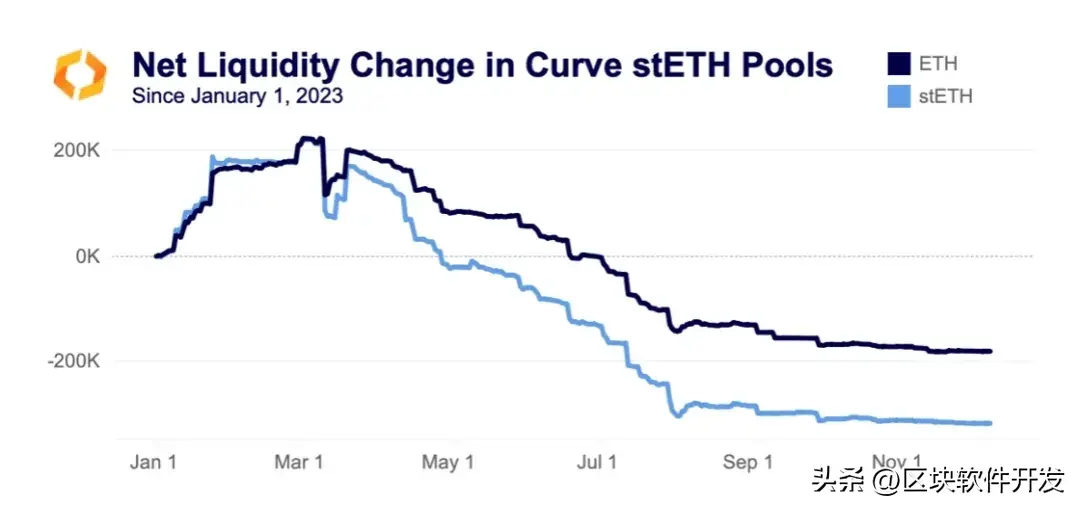

10. stETH 流动性枯竭

Lido Staked Ether(stETH)继续成为迄今为止最主要的以太坊流动质押衍生品。自 Shapella 升级以来,这引发了以太坊爱好者对 Lido 在网络上的影响的担忧。此外,人们对 stETH 在二级市场的流动性也越来越担忧,自年初以来已经大幅下降。