这两年,DRAM内存芯片、NAND闪存芯片都需求疲软,导致价格持续处于地位,内存、SSD硬盘产品也越来越便宜。

不过,这种好日子似乎要结束了。

根据集邦咨询最新研究报告,预计在2024年,内存、闪存原厂仍然会延续减产策略,尤其是亏损严重的闪存,但与此同时,至少在2024年上半年,消费电子市场需求仍不明朗,服务器需求相对疲弱。

由于内存、闪存市场在2023年已经处于低谷,价格也来到相对低点,因此预计在2024年,内存、闪存芯片的市场需求将分别大涨13.0%、16.0%,相比今年高出大约6.5个、5.0个百分点。

虽然这依旧远不如2020-2021年的势头,但总算缓和了不少,只是要想有效降低库存、恢复供需平衡,还得看原厂减产力度如何,控制得当的话有机会实现价格反弹。

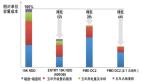

2024年,预计PC内存平均容量增长约12.4%,尤其是随着Intel Meteor Lake处理器的到来,不再支持DDR4,将推动DDR5内存在明年下半年成为主流。

PC SSD平均容量预计增长仅约8-10%,512GB笔记本长期是主流,1TB普及还不够快。

手机内存平均容量预计增长约14.3%,明年再涨7.9%,但一方面智能手机市场疲软,预计2024年出货量只会增长约2.2%,而且移动内存平均价格仍然处于地位。——知道为啥敢做24GB手机了吧。

手机存储容量预计增长约13.0%,但受成本限制,1TB以上的中低端机型暂时不会多,而且QLC闪存一直没有获得认可,手机空间增长将会比较缓慢。

要涨价?内存、闪存同时需求大涨

要涨价?内存、闪存同时需求大涨