8月14日消息(水易)最近几年,每当运营商发布财报,云服务业务格外受关注,大家都想知道这三朵运营商云还能增长多快,他们之间的竞争格局怎么样了,又和头部的阿里云差距多少……

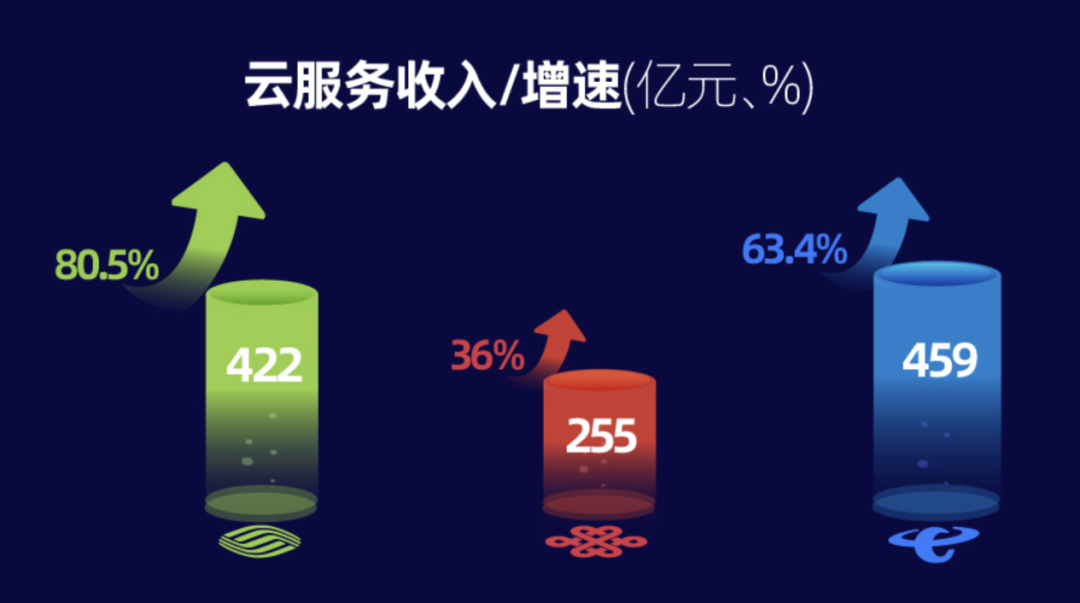

日前三大运营商相继公布2023年上半年业绩,云服务业务方面:天翼云459亿,同比增长63.4%;移动云422亿,同比增长80.5%,增速和增量已经超过天翼云;联通云255亿,同比增长36%。

虽然增长的数字不能和之前的翻番相比,但是相对于阿里云今年上半年(自然年)497亿元,同比增长10.5%的数据,可以说是断崖式领先。目前IDC暂未公布上半年中国公有云市场的总盘子,不过可以想象,三朵运营商云的增速应该仍保持领先。

创新融合生态是助推剂

其实增速的放缓是有预期的,宏观经济环境仍在复苏,需求变少,还有就是今年上半年,云服务市场,特别是公有云市场,经历了一波降价差,使得各云服务厂商在短期内承受一定的营收压力,但回过头来看,影响似乎不是特别大。

用中国电信董事长柯瑞文的话说,云计算发展到现在这个阶段,简单的靠价格不是唯一手段,而是要看能不能满足综合信息服务,能不能更好满足客户需求。“价格是重要因素,但不是唯一,也不是决定性因素。”

云服务本质上是算力服务,如何充分释放算力价值是推动数字经济发展的关键。中国工程院院士郑纬民曾表示,提高算力输送效率,通过并网实现高带宽、低延迟的算力互联至关重要。同时,还需努力屏蔽异构基础设施,提供更多服务软件,提升算力普惠价值。

中国电信发展云业务是基于自身云网融合的优势,优化“2+4+31+X+O”算力布局,攻克云及云网的关键核心技术,天翼云4.0实现全栈自研,构建IDC/云池全光网互联;同时,发展云业务要有很好的体制机制保障,要有一支庞大队伍和一批高手;还要构建良好的生态,目前国云生态已经成型。

中国移动持续优化“4+N+31+X”算力集约化梯次布局,全面构建全国20ms、省内5ms、地市1ms的三级时延圈;高标准研发云关键技术,原创提出“高性能计算架构”,打造全栈自主可控的大云“磐石”算力底座;高品质运营云应用服务,亿元级产品超20个,移动云大单近3000个。

联通云在云网融合的算力基础设施上不断迭代升级,打造了“安全可靠、云网一体、数智相融、专属定制、多云协同”的特色能力,树立了“安全数智云”的品牌形象,在技术创新、产业赋能、生态共建方面持续迭代出新,将“新基建”的科技红利转化为“云业务”的发展红利。

细分市场释放更多价值

每个时间周期,IDC都会发布中国公有云市场跟踪,也就意味着不能涵盖三朵运营商云所有的云业务,还有私有云、混合云等不同细分的云,“混合多云”是运营商云的一大特点。

今年上半年移动云公有云收入236亿元,占行业云收入比64.5%,需要注意的是移动云收入是行业云收入和个人、家庭等云收入的总和,行业云主要面向ToB。中国联通副总经理梁宝俊在业绩说明会上介绍,从联通云收入结构来看,私有云目前占比为70%,公有云占比为30%。

这也充分说明了,在国内的生态环境下,仅有公有云是无法满足用户多场景的需求。丰富的IDC资源布局、央企的身份保障,给了运营商发展专属云、边缘云等产品的天然优势,而这些正在成为云计算下半场的主战场。

以专属云为例,为了在不自建基础设施的前提下,既能满足数据合规需求,又能享受公有云的灵活性,以政府为代表的行业积极采用专属云。在专属云内,用户可独享计算和网络资源,通过管理控制台进行统一管理、灵活使用。

IDC发布的《中国专属云服务市场(2022下半年)跟踪》报告显示,三大运营商的云稳居前五。同时,IDC预测,未来五年,专属云服务市场将以年均28.5%的复合增速快速增长,2027年整体市场规模将突破1000亿元人民币。

还有云电脑,据悉中国电信在今年上半年用户数达到226万,收入接近8亿,增长103%,下半年力争达到500万。IDC发布的《中国虚拟桌面软件及云服务市场跟踪报告》显示,天翼云排名第一,移动云位列第二。

值得一提的是,从去年底开始,以ChatGPT为代表的生成式AI颠覆了人工智能的发展,而云是AI发展的重要载体,带来海量算力需求。中国电信明确提出成为人工智能时代算力服务的主要提供者,上半年在智算资源布局方面,新增1.8EFLOPS,达到4.7EFLOPS,增幅62%。当然运营商也在布局自己的大模型,赋能智能客服、智慧政务等场景。

伙伴式属地服务是关键

从云计算产品的角度看,到目前其实都趋同了,技术上有差异但或许没有那么大,到最后就是比拼的服务,对于运营商而言,拥有可下沉至县域的属地化服务,这是互联网厂商可能永远无法具备的能力。

前段时间,C114跟随中国电信探访银泰商管的数字化转型成果,当被问到为什么选择天翼云时,相关负责人就表示,“我们首先看的是服务支持力度,双方是否有共频。更重要的是,在推进解决方案的过程中,中国电信不是把银泰商管只是当成一个客户,而是伙伴,双方共建智慧运营平台。”

这就很能说明,客户非常注重最后的落地服务。当然,移动云和联通云同样具备这样的能力,这三家比拼的就是产品和技术能力。

不过,打造这样一支专业化服务团队,仅仅有下沉资源是不够的,用柯瑞文的话说,以前营业厅的职责就是办号卡、办宽带,现在营业厅就需要思考怎么卖云、卖人工智能?原来用户有问题直接拨打10000号就能找到客服解决,现在要打什么电话,客服能够解决这些问题吗?因此,体制机制改革一直是三家运营商在云公司内推进的最坚决的一件事。

毫无疑问,三朵运营商云高速增长的故事仍将继续,也都确立了新的目标。天翼云今年力争千亿目标不动摇。移动云定下未来三年力争突破年营收1500亿的目标。联通云则是持续推进全栈产品自研,同时发挥云网一体、算网融合对业务的带动作用,将规模做大,今年目标突破500亿。

或许,也会有人怀疑,还会有这样的市场空间吗?真的有如此高的增长率吗?柯瑞文认为数字中国建设整体规划已经进入新阶段,云业务的空间非常大。与此同时,运营商云也在积极出海,拥有可以想象的空间。