国际专业咨询公司CIC灼识咨询(China Insights Consultancy)于近日发布《2023年中国供应链金融科技行业蓝皮书》(以下简称《蓝皮书》)。《蓝皮书》显示,市场头部效应在供应链金融科技解决方案市场、供应链ABS与ABN产品发行市场等逐步凸显,前五大参与者在两大市场的市占率均已超过60%。按交易额计算,联易融位列中国供应链金融科技解决方案提供商的市场占有率排名第一,市占率达28%。此外,在国内供应链ABS和与ABN产品发行机构中,按发行量计算,联易融以29.1%的市场占有率排名第一。

在五类供应链金融领域科技服务商中,第三方供应链金融科技解决方案提供商同时具备金融科技创新能力和交易规模优势,位列行业领先地位。

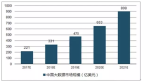

2027年中国供应链金融市场交易额规模预计达98.7万亿元

自2017年以来,多项法规和政策出台加速供应链金融行业数字化,驱动中国供应链金融科技产业的转型升级和创新发展。

根据《蓝皮书》统计数据,企业应收账款、预付账款和库存是供应链上的三大基础资产,2018年至2022年期间中国企业总基础资产的期末余额从65.8万亿元扩大到90.7万亿元,预计2027年达到121.2万亿元。资产证券化和商业保理有望成为供应链金融行业增长最快的资金来源,其在2018年至2022年的复合年增长率分别为7.1%和15.2%,预计在2027年复合年增长率分别为15.5%和12.0%。

按交易额计,中国供应链金融市场规模从2018年的44.3万亿元迅速增长至2022年的67.6万亿元,复合年增长率为11.1%。随着国民经济发展、资本市场不断完善、技术创新以及鼓励ABS发展的利好政策法规陆续出台,预计到2027年中国供应链金融市场交易额规模将达到98.7万亿元人民币。

市场增长驱动力源于数字化转型和技术创新推动

《蓝皮书》显示,我国供应链金融科技解决方案市场增长的主要驱动力来源于核心企业和金融机构的数字化转型、专业和定制化的供应链金融科技解决方案需求不断增长以及持续技术创新的推动。

近年来多家银行与核心企业纷纷建立供应链金融平台,其中多家银行将供应链金融作为对公业务战略转型的突破点,部分央企的供应链金融合作模式正向供应链司库、产业互联网的融合进行转型。

随着贸易关系深入发展和产业价值链日益复杂,核心企业和金融机构对专业和定制的供应链金融科技解决方案的需求不断增长。核心企业寻求建立可增加供应链透明度并整合支付、融资及供应链管理的一体化系统,金融机构专注于数字化及精简化的供应链金融流程及有效的风险管理,而解决这些痛点需要专业技术和定制化服务。

新技术的出现重塑了供应链金融行业的运营方式,人工智能技术如NLP自然语言处理使供应链金融工作流程数字化和自动化成为可能,区块链和大数据技术通过增强数据可靠和透明度改变风险管理方式,新兴技术日益增长的应用和市场接受度将推动供应链金融科技解决方案的发展。

第三方科技服务商同时具备金融科技创新能力和交易规模优势

在中国供应链金融科技产业竞争格局中,有五类供应链金融领域科技服务商构成,包括第三方供应链金融科技解決方案提供商、核心企业背景供应链金融科技解決方案提供商、金融机构背景供应链金融科技解決方案提供商、供应链金融信息服务提供商和供应链服务提供商。其中第三方供应链金融科技解决方案提供商同时具备金融科技创新能力和交易规模优势,位列行业领先地位,并具备技术和产品优势形成互联融通的产业生态。

供应链金融科技解决方案通过整合运用云计算、大数据、区块链、物联网以及人工智能等金融科技,使传统供应链金融痛点得到全链条上的有效解决与效率提升。第三方科技解决方案具有丰富的系统搭建经验,专业的研发团队并提供高级技术支持的软件资源。

与自主研发供应链金融科技解决方案相比,外采第三方供应链金融科技解决方案能将时间成本和资金投入成本减少85.0%和76.8%以上。举例来说,银行自主研发一款基础资产管理系统的平均周期超过10个月,采用第三方科技解决方案的时间在1.5个月以内。

据《蓝皮书》统计,中国供应链金融科技解决方案总支出从2018年的274亿元人民币增长到2022年的689亿元人民币,预计在2027年达到1,772亿元人民币,这也印证了中国第三方供应链金融科技解决方案巨大的市场潜力。