市场研究公司Dell'Oro Group副总裁兼分析师Stefan Pongratz近日发表了关于5G周期进展的评论文章。他指出,随着RAN市场出现两年多来的首次季度同比下降,且5G RAN增长在2022年第二季度出现了放缓,了解我们身处5G周期中的哪一阶段,从而更好地评估未来的增长前景,这是非常重要的。

以下为Stefan Pongratz评论文章的全部内容:

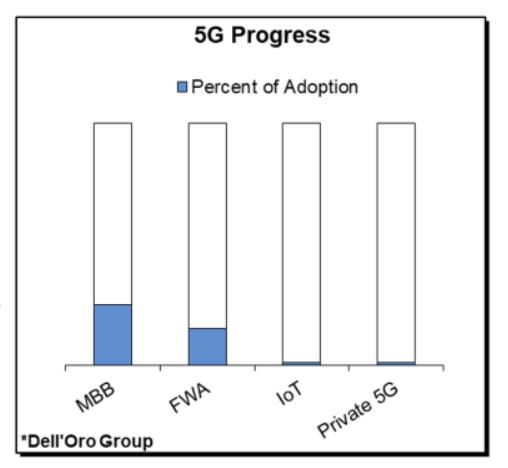

从覆盖范围和消费者采用率的角度来看,5G增强型移动宽带(eMBB)的增长令人惊讶,因为5G NR比LTE领先两到三年。

然而,尽管5G目前在RAN资本支出中占据了最大份额,但从全球覆盖的角度来看,覆盖了全球约25%的人口(爱立信数据)的5G技术发展仍处于早期阶段。2019-2021年5G NR累计出货量相对于预期的2026年5G NR宏站安装基数也在25%左右。

此外,在初期的覆盖之外,还需要更多的投资来支持所有频段,包括sub-1GHz、2GHz、2.5-6GHz、6-7GHz以及毫米波。到目前为止,运营商的重点大多集中在中频段的靠上部分。其他四个频段的优势仍然很显著,这延长了5G投资周期的寿命。

除了MBB,固定无线接入(FWA)用例也在以健康的速度发展,为5G的发展做出贡献。5G FWA目前处于早期采用阶段,在200多个商用5G网络中,约有三分之一提供5G FWA服务(GSA数据)。

随着移动网络和专用FWA资本支出之间的比例演变,以解决移动网络固有的容量限制,预计5G FWA业务案例将逐渐受到挑战,但仍有很大的发展空间。预计到2026年,5G FWA用户将占全球宽带连接的近6%,高于2021年的不到1%(爱立信、Dell'Oro数据)。FWA RAN市场在未来五年内将大约翻一倍。

毫不奇怪,在这个节点上,5G专网和NR IoT对更广泛的5G RAN收入贡献不大。

尽管公网和专网NR IoT都存在重大的5G RAN机会,但市场仍处于初期阶段。它们还需要一段时间才能从炒作中走出,并在RAN市场中占据更大的份额(LTE+5G专网small cell市场收入预计到2026年将达到8亿至10亿美元)。

综上所述,我们并不过分担心最近的增长放缓。5G仍处于第二阶段,并且我们一再强调:5G周期将比以前的技术周期更长。关于这一点,我们的观点没有改变。

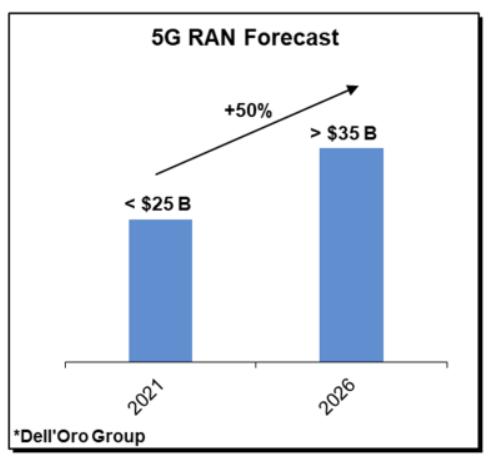

换句话说,5G资本支出指数级增长的日子已经过去,然而,在未来五年,5G RAN MBB、FWA和IoT市场的潜在增长率将达到50%,这应该是值得庆祝的事情。