关于数据集

有一家名为Happy Customer Bank (快乐客户银行) 的银行,是一家中型私人银行,经营各类银行产品,如储蓄账户、往来账户、投资产品、信贷产品等。

该银行还向现有客户交叉销售产品,为此他们使用不同类型的通信方式,如电话、电子邮件、网上银行推荐、手机银行等。

在这种情况下,Happy Customer Bank 希望向现有客户交叉销售其信用卡。该银行已经确定了一组有资格使用这些信用卡的客户。

银行希望确定对推荐的信用卡表现出更高意向的客户。

该数据集主要包括:

- 客户详细信息(gender, age, region, etc)

- 他/她与银行的关系详情(Channel_Code、Vintage、Avg_Asset_Value, etc)

在这里,我们的任务是构建一个能够识别对信用卡感兴趣的客户的模型。

导入库

导入必要的库,例如用于线性代数的 NumPy、用于数据处理的 Pandas、Seaborn 和用于数据可视化的 Matplotlib。

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns- 1.

- 2.

- 3.

- 4.

加载数据集

df_train=pd.read_csv("dataset/train_s3TEQDk.csv")

df_train["source"]="train"

df_test=pd.read_csv("dataset/test_mSzZ8RL.csv")

df_test["source"]="test"

df=pd.concat([df_train,df_test],

ignore_index=True)

df.head()- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

检查和清洗数据集

加载数据集后,下一步是检查有关数据集的信息并清理数据集,包括检查形状、数据类型、唯一值、缺失值和异常值等。

检查形状

df.shape- 1.

在我们的数据集中,合并训练和测试文件后,我们有 351037 行,具有 12 个特征。

检查唯一值

df.nunique()

ID 351037

Gender 2

Age 63

Region_Code 35

Occupation 4

Channel_Code 4

Vintage 66

Credit_Product 2

Avg_Account_Balance 162137

Is_Active 2

Is_Lead 2

source 2

dtype: int64- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

检查缺失值

df.isnull().sum()

ID 0

Gender 0

Age 0

Region_Code 0

Occupation 0

Channel_Code 0

Vintage 0

Credit_Product 41847

Avg_Account_Balance 0

Is_Active 0

Is_Lead 105312

source 0- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

Credit_Product 特征中存在不少空值。

现在我们使用 fillna 方法来填充数据集中的空值。

#填充空值

df['Credit_Product']= df['Credit_Product'].fillna("NA")- 1.

- 2.

我们删除了数据集中存在的所有空值。

检查数据类型

接下来我们必须检查特征的数据类型。

df.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 351037 entries, 0 to 351036

Data columns (total 12 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 ID 351037 non-null object

1 Gender 351037 non-null object

2 Age 351037 non-null int64

3 Region_Code 351037 non-null object

4 Occupation 351037 non-null object

5 Channel_Code 351037 non-null object

6 Vintage 351037 non-null int64

7 Credit_Product 351037 non-null object

8 Avg_Account_Balance 351037 non-null int64

9 Is_Active 351037 non-null object

10 Is_Lead 245725 non-null float64

11 source 351037 non-null object

dtypes: float64(1), int64(3), object(8)

memory usage: 32.1+ MB- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.

- 19.

- 20.

观察得到:

- 一些分类特征需要在数值数据类型中进行更改。

- 在这里,我们发现 Is_Active 特征有两个值,即 Yes 和 No。因此,我们必须将这些值转换为 float 数据类型。

将 Is_Active 列中的 Yes 更改为 1 并将 No 更改为 0 以将数据转换为浮点数。

df["Is_Active"].replace(["Yes","No"]

,[1,0], inplace=True)

df['Is_Active'] = df['Is_Active'].astype(float)

df.head()- 1.

- 2.

- 3.

- 4.

现在,为了将所有分类列更改为数字形式,我们使用标签编码。我们先简要了解标签编码到底是什么。

标签编码: 标签编码是指将标签转换为数字形式,以便将其转换为机器可读形式。它是一种用于处理分类变量的流行编码技术。

接下来使用标签编码器。

#创建分类列列表

cat_col=['Gender', 'Region_Code',

'Occupation','Channel_Code',

'Credit_Product']

from sklearn.preprocessing import LabelEncoder

le = LabelEncoder()

for col in cat_col:

df[col]= le.fit_transform(df[col])

df_2= df

df_2.head()- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

此时,我们可以删除不相关且对我们的数据集没有影响的特征。这里我们有两列要删除,即"ID"和"source"。让我们检查一下最新的输出。

至此,我们观察到所有数据都是数字。

数据可视化

为了更加清晰地分析数据集,数据可视化是一个不可或缺的步骤。

单变量分析

首先,我们绘制了 dist计数图 以了解数据的分布。

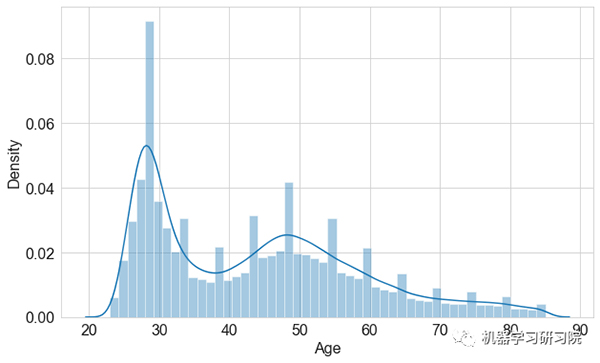

年龄特征分布密度图

观察得到:

- 在年龄分布略偏向左侧,即“正偏态”。

- 在这里,我们看到一个峰值年龄组在 20 到 40 岁之间,该年龄段更加年轻,而另一个峰值年龄组在 40 到 60 岁之间。除此之外,40 到 60 岁之间的人更有优势。

- 因此,这可能与"Vintage"变量相关联,该变量对于较高年龄组更明显。

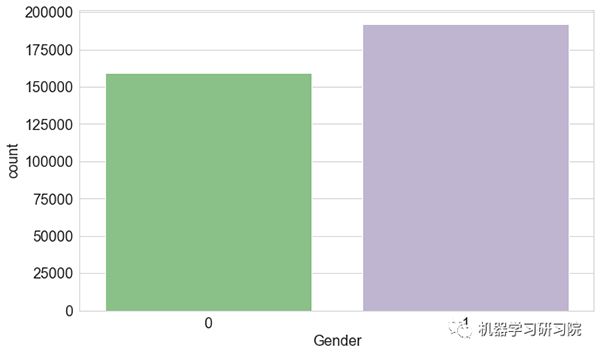

性别特征的计数图

观察得到:

- 数据集中存在更多男性客户。但是,在决定谁拥有更好的决策权时,客户的性别并不重要。

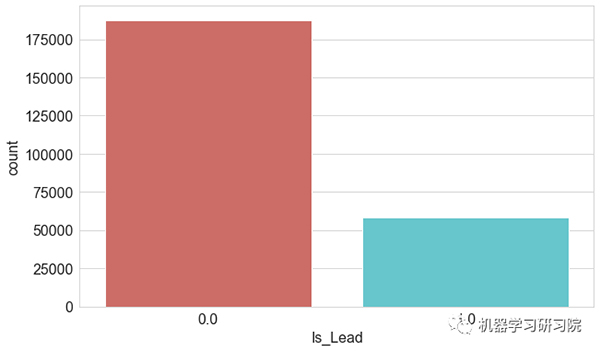

目标变量计数图

本案例中的目标变量为 Is_Lead 特征。

观察得到:

- 该图显示数据高度不平衡,在应用不同算法之前进行需要对数据集进行平衡处理。

- 为了平衡数据集,下面的步骤中将会使用欠采样技术。

此处可以参考:机器学习中样本不平衡,怎么办?

双变量分析

接下来做一些双变量分析,以理解不同列之间的关系。

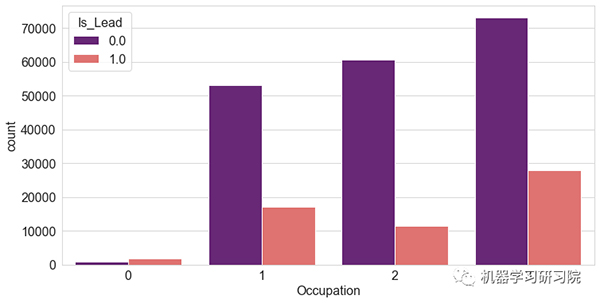

"职业"和"客户"

观察得到:

- 我们观察到自由职业客户不太可能办理信用卡。而企业家(尽管有限)最有可能办理信用卡。

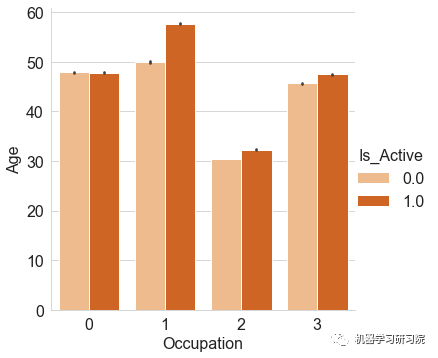

近3个月内不同"客户的职业"的"客户活跃度"

观察得到:

- 在过去3个月里,与企业家相比,活跃客户更多地来自工薪阶层、个体经营者和其他人群。

- 与 “活跃” 的客户相比,过去3个月内不活跃的客户相当多。

- 与 “非活跃” 客户相比,“活跃” 客户的潜在客户比例更高。

数据预处理

正如前所述,该数据集目标变量是不平衡的,需要进行平衡处理以建立有效的建模。

因此我们采用欠采样方法来处理平衡数据集。

接下来首先导入库,再将少数类和多数类分开。

from sklearn.utils import resample

# 将少数类和多数类分开

df_majority = df_1[df_1['Is_Lead']==0]

df_minority = df_1[df_1['Is_Lead']==1]

print("多数类值为", len(df_majority))

print("少数类值是", len(df_minority))

print("两个类的比例是", len(df_majority)/len(df_minority))- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

观察得到:

多数类值为187437,少数类值为58288,两个类的比率为3.2。

现在,需要将少数类与过采样的多数类结合起来。

# 欠采样多数类

df_majority_undersampled = resample(df_majority,

replace=True,

n_samples=len(df_minority),

random_state=0)

# 结合少数类和过采样的多数类

df_undersampled = pd.concat([df_minority,

df_majority_undersampled])

df_undersampled['Is_Lead'].value_counts()

df_1=df_undersampled- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

在此之后,我们必须计算新的类值计数。

# 显示新的类值计数

print("欠采样类值计数为:", len(df_undersampled))

print("两个类的比例为:",

len(df_undersampled[df_undersampled["Is_Lead"]==0]

)/len(df_undersampled[df_undersampled["Is_Lead"]==1]))- 1.

- 2.

- 3.

- 4.

- 5.

观察得到:

- 欠采样类值计数为 126800。

- 两个类的比率为 1.0。

此时需要将特征变量与目标变量分开,并拆分训练集及测试集。

# 删除目标变量

xc = df_1.drop(columns=['Is_Lead'])

yc = df_1[["Is_Lead"]]- 1.

- 2.

- 3.

现在,我在这里使用 Standard Scaler 对x的值进行标准化以使数据呈正态分布。

sc = StandardScaler()

#Standard Scaler的实例

df_xc = pd.DataFrame(sc.fit_transform(xc),columns=xc.columns)

df_xc- 1.

- 2.

- 3.

- 4.

分类模型建立

导入分类建模所需的库

#Importing necessary libraries

from sklearn import metrics

from scipy.stats import zscore

from sklearn.preprocessing import LabelEncoder,StandardScaler

from sklearn.model_selection import train_test_split,GridSearchCV

from sklearn.decomposition import PCA

from sklearn.metrics import precision_score, recall_score, confusion_matrix, f1_score, roc_auc_score, roc_curve

from sklearn.metrics import accuracy_score,classification_report,confusion_matrix,roc_auc_score,roc_curve

from sklearn.metrics import auc

from sklearn.metrics import plot_roc_curve

from sklearn.linear_model import LogisticRegression

from sklearn.naive_bayes import MultinomialNB

from sklearn.neighbors import KNeighborsClassifier

from sklearn.ensemble import RandomForestClassifier

from sklearn.svm import SVC

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import AdaBoostClassifier,GradientBoostingClassifier

from sklearn.model_selection import cross_val_score

from sklearn.naive_bayes import GaussianNB

#Import warnings

import warnings

warnings.filterwarnings('ignore')- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.

- 19.

- 20.

- 21.

- 22.

评价指标及分类模型确定

本节我们使用多个分类模型并计算了精确度、召回率、ROC_AUC 分数和 F1 分数等指标。

本案例中使用的模型是:

- 逻辑回归分类器

- 随机森林分类器

- 决策树分类器

- 高斯贝叶斯分类器

定义函数以寻找模型的拟合性

#defining a function to find fit of the model

def max_accuracy_scr(names,model_c,df_xc,yc):

accuracy_scr_max = 0

roc_scr_max=0

train_xc,test_xc,train_yc,test_yc = train_test_split(df_xc,yc,

random_state = 42,test_size = 0.2,stratify = yc)

model_c.fit(train_xc,train_yc)

pred = model_c.predict_proba(test_xc)[:, 1]

roc_score = roc_auc_score(test_yc, pred)

accuracy_scr = accuracy_score(test_yc,model_c.predict(test_xc))

if roc_score> roc_scr_max:

roc_scr_max=roc_score

final_model = model_c

mean_acc = cross_val_score(final_model,df_xc,yc,cv=5,

scoring="accuracy").mean()

std_dev = cross_val_score(final_model,df_xc,yc,cv=5,

scoring="accuracy").std()

cross_val = cross_val_score(final_model,df_xc,yc,cv=5,

scoring="accuracy")

print("*"*50)

print("Results for model : ",names,'\n',

"max roc score correspond to random state " ,roc_scr_max ,'\n',

"Mean accuracy score is : ",mean_acc,'\n',

"Std deviation score is : ",std_dev,'\n',

"Cross validation scores are : " ,cross_val)

print(f"roc_auc_score: {roc_score}")

print("*"*50)- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.

- 19.

- 20.

- 21.

- 22.

- 23.

- 24.

- 25.

- 26.

- 27.

现在,通过使用多种算法,计算并找出对数据集表现最好的最佳算法。

accuracy_scr_max = []

models=[]

#accuracy=[]

std_dev=[]

roc_auc=[]

mean_acc=[]

cross_val=[]

models.append(('Logistic Regression', LogisticRegression()))

models.append(('Random Forest', RandomForestClassifier()))

models.append(('Decision Tree Classifier',DecisionTreeClassifier()))

models.append(("GausianNB",GaussianNB()))

for names,model_c in models:

max_accuracy_scr(names,model_c,df_xc,yc)- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

观察得到:

**************************************************

Results for model : Logistic Regression

max roc score correspond to random state 0.727315712597147

Mean accuracy score is : 0.6696918411779096

Std deviation score is : 0.0030322593046897828

Cross validation scores are :

[0.67361469 0.66566588 0.66703839 0.67239974 0.66974051]

roc_auc_score: 0.727315712597147

**************************************************

**************************************************

Results for model : Random Forest

max roc score correspond to random state 0.8792762631904103

Mean accuracy score is : 0.8117279862602139

Std deviation score is : 0.002031698139189051

Cross validation scores are :

[0.81043061 0.81162342 0.81158053 0.81115162 0.81616985]

roc_auc_score: 0.8792762631904103

**************************************************

**************************************************

Results for model : Decision Tree Classifier

max roc score correspond to random state 0.7397495282209642

Mean accuracy score is : 0.7426399792028343

Std deviation score is : 0.0025271129138200485

Cross validation scores are :

[0.74288043 0.74162556 0.74149689 0.73870899 0.74462792]

roc_auc_score: 0.7397495282209642

**************************************************

**************************************************

Results for model : GausianNB

max roc score correspond to random state 0.7956111563031266

Mean accuracy score is : 0.7158677336619202

Std deviation score is : 0.0015884106712636206

Cross validation scores are :

[0.71894836 0.71550504 0.71546215 0.71443277 0.71499035]

roc_auc_score: 0.7956111563031266

**************************************************- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.

- 19.

- 20.

- 21.

- 22.

- 23.

- 24.

- 25.

- 26.

- 27.

- 28.

- 29.

- 30.

- 31.

- 32.

- 33.

- 34.

- 35.

- 36.

从所有初始模型性能来看,随机森林分类器的性能优于其他分类器,即具有最大准确度分数和最小标准差。

为了进一步提高模型准确性,需要进行超参数调整。

对于超参数调整, 选择使用网格搜索GridSearchCV 为模型找到最佳参数,以"n_estimators" 为例。

# 使用随机森林分类器的网格搜索估计最佳

parameters={"n_estimators":[1,10,100]}

rf_clf=RandomForestClassifier()

clf = GridSearchCV(rf_clf, parameters,

cv=5,scoring="roc_auc")

clf.fit(df_xc,yc)

print("Best parameter : ",

clf.best_params_,

"\nBest Estimator : ",

clf.best_estimator_,

"\nBest Score : ",

clf.best_score_)- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

观察得到:

Best parameter : {'n_estimators': 100}

Best Estimator : RandomForestClassifier()

Best Score : 0.8810508979668068- 1.

- 2.

- 3.

再次运行具有最佳参数的随机森林分类器,即 'n_estimators' = 100。

rf_clf=RandomForestClassifier(n_estimators=100,random_state=42)

max_accuracy_scr("RandomForest Classifier",rf_clf,df_xc,yc)- 1.

- 2.

观察得到:

**************************************************

Results for model : RandomForest Classifier

max roc score correspond to random state 0.879415808805665

Mean accuracy score is : 0.8115392510996895

Std deviation score is : 0.0008997445291505284

Cross validation scores are :

[0.81180305 0.81136607 0.81106584 0.81037958 0.81308171]

roc_auc_score: 0.879415808805665

**************************************************- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

模型评价

将不同的性能指标进行可视化,例如混淆矩阵、分类报告和 AUC_ROC曲线 来查看模型性能。

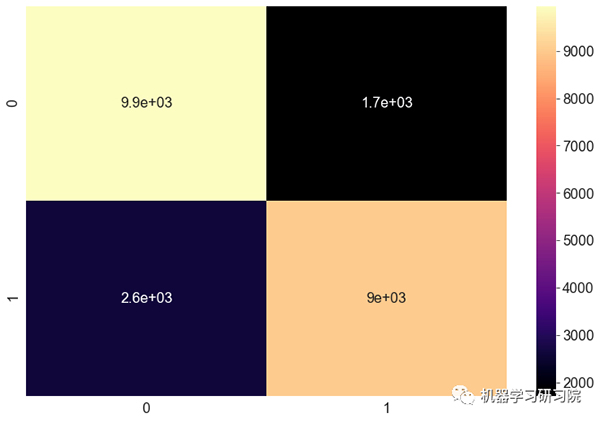

混淆矩阵:

混淆矩阵是一种分类模型的性能测量技术。它是一种表格,有助于了解一组测试数据上的分类模型,因为它们的真实值是已知的。

pred_pb=rf_clf.predict_proba(xc_test)[:,1]

Fpr,Tpr,thresholds = roc_curve(yc_test,pred_pb,pos_label=True)

auc = roc_auc_score(yc_test,pred_pb)

print(" ROC_AUC score is ",auc)

print("accuracy score is : ",accuracy_score(yc_test,yc_pred))

print("Precision is : " ,precision_score(yc_test, yc_pred))

print("Recall is: " ,recall_score(yc_test, yc_pred))

print("F1 Score is : " ,f1_score(yc_test, yc_pred))

print("classification report \n",classification_report(yc_test,yc_pred))

#绘制混淆矩阵

cnf = confusion_matrix(yc_test,yc_pred)

sns.heatmap(cnf, annot=True, cmap = "magma")- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

分类报告:

分类报告是一种性能评估指标。它用于显示训练分类模型的准确率、召回率、F1 分数和支持度。

ROC_AUC score is 0.8804566893762799

accuracy score is : 0.8127466117687425

Precision is : 0.8397949673811743

Recall is: 0.7729456167438669

F1 Score is : 0.8049848132928354

classification report

precision recall f1-score support

0.0 0.79 0.85 0.82 11658

1.0 0.84 0.77 0.80 11658

accuracy 0.81 23316

macro avg 0.81 0.81 0.81 23316

weighted avg 0.81 0.81 0.81 23316- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

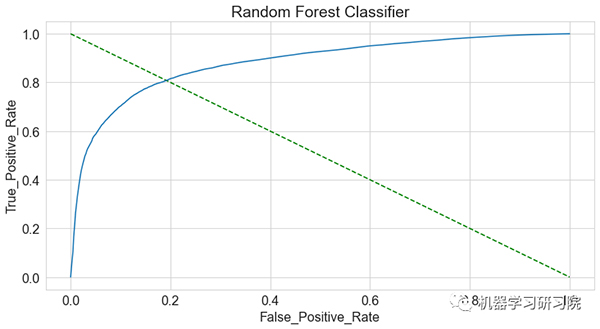

AUC_ROC 曲线:

AUC_ROC 曲线 是在各种阈值设置下对分类问题的性能测量。ROC 是概率曲线,AUC 表示可分离性的程度或度量。它告诉模型能够在多大程度上区分类别。

观察得到:

- 为模型找到了不错的准确度分数(~0.86) 、精确度和召回率。

- AUC_ROC 曲线显示了测试值和预测值之间的匹配良好。

- 总的来说,这表明该模型非常适合预测。

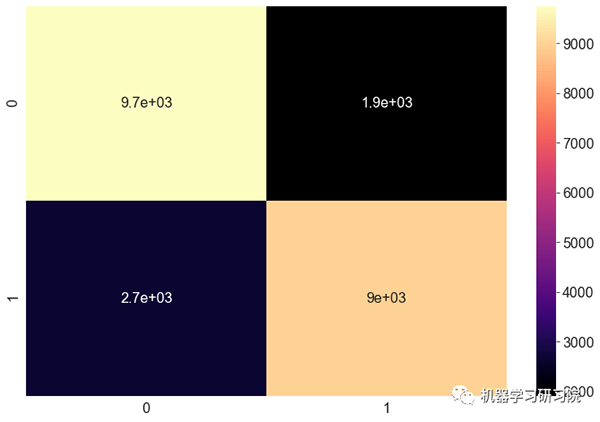

XGBoost 分类器

为了进一步提高预测准确性和 ROC_AUC 分数,尝试使用XGBoost 分类器, 因为它本质上非常适合不平衡分类问题。

由于本文篇幅较长,这里省略代码部分,仅显示输出结果。

对于 XGBoost 分类器预测结果,获得较好的 ROC_AUC 分数 (约0.87)。同样,为了查看模型性能可视化不同的性能指标。

混淆矩阵:

分类报告:

ROC_AUC score is 0.8706238059470456

accuracy score is : 0.8033968090581575

Precision is : 0.8246741325500275

Recall is: 0.7706296105678504

F1 Score is : 0.7967364313586378

classification report

precision recall f1-score support

0.0 0.78 0.84 0.81 11658

1.0 0.82 0.77 0.80 11658

accuracy 0.80 23316

macro avg 0.80 0.80 0.80 23316

weighted avg 0.80 0.80 0.80 23316- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

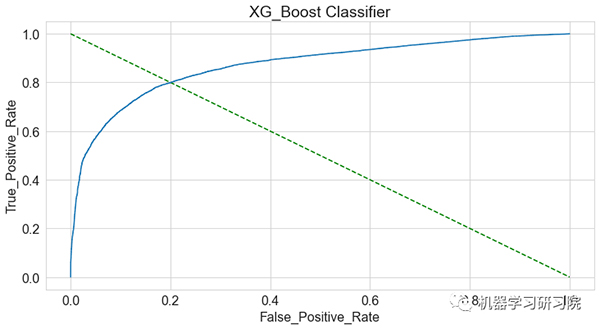

AUC_ROC 曲线:

观察得到:

- 绘制的 AUC_ROC 曲线显示测试数据与预测值之间的匹配良好。

- 发现ROC分数的最大值是0.87。

- 然而 XGBoost 在测试数据的 AUC 分数下降到 约0.86,由此可见出现过度拟合问题。

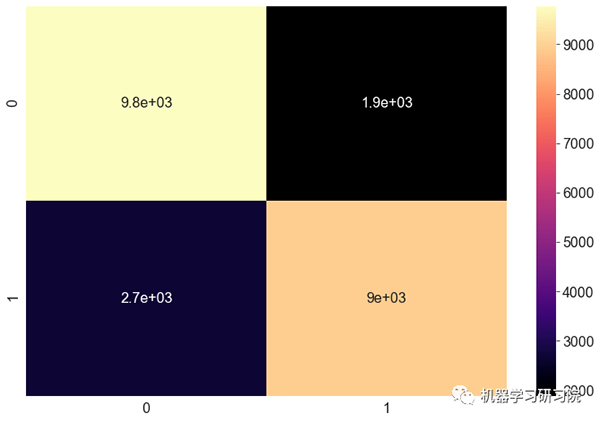

LGBM 分类模型

为了避免数据集中过度拟合的问题,尝试使用分层 K折交叉验证器并使用 LGBM模型来预测基于分类的概率。

- 分层 K 折交叉验证器它提供训练/测试索引以将数据拆分为训练/测试集。这个交叉验证对象是 K-Fold 的一种变体,它返回分层折叠。通过保留每个类别的样本百分比来进行折叠。

在这里,我使用了 10 个具有不同参数的分层k折交叉验证。

from lightgbm import LGBMClassifier

lgb_params= {'learning_rate': 0.045,

'n_estimators': 10000,

'max_bin': 84,

'num_leaves': 10,

'max_depth': 20,

'reg_alpha': 8.457,

'reg_lambda': 6.853,

'subsample': 0.749}

lgb_model = cross_val(xc, yc,

LGBMClassifier,

lgb_params)- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

运行LGBM算法后,得到一个不错的 ROC_AUC分数(约0.87)。接下来使用不同指标检验模型性能。

混淆矩阵:

分类报告:

ROC_AUC score is 0.8706238059470456

accuracy score is : 0.8030965860353405

Precision is : 0.8258784469242829

Recall is: 0.7681420483787956

F1 Score is : 0.7959646237944981

classification report

precision recall f1-score support

0.0 0.78 0.84 0.81 11658

1.0 0.83 0.77 0.80 11658

accuracy 0.80 23316

macro avg 0.80 0.80 0.80 23316

weighted avg 0.80 0.80 0.80 23316- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

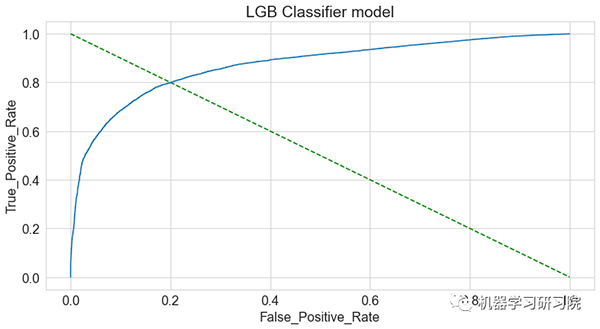

AUC_ROC 曲线:

观察得到:

- 该模型在测试集上表现较好,AUC得分为约0.871。

- 这样有效地解决了模型过拟合问题。

- 根据可视化的性能指标,即AUC_ROC曲线,显示了测试值和预测值之间的匹配良好。

模型预测

预测数据集准备

① 可以删除不相关且对数据没有影响的列,例如 "source" 列。

df_3 = df_testdf_3.drop(

columns=["source"],

inplace=True)

df_3.head()- 1.

- 2.

- 3.

- 4.

② 从测试数据集中删除目标变量。

xc_pred = df_3.drop(columns=['Is_Lead',"ID"])- 1.

③ 使用StandardScaler对 x 的值进行数据标准化,得到呈正态分布的数据集。

sc = StandardScaler()

df_xc_pred = pd.DataFrame(

sc.fit_transform(xc_pred),

columns=xc_pred.columns)

Lead_pred_xg=clf2.predict_proba(df_xc_pred)[:,1]

Lead_pred_lgb=lgb_model.predict_proba(df_xc_pred)[:,1]

Lead_pred_rf=rf_clf.predict_proba(df_xc_pred)[:,1]

print(lead_pred_xg,lead_pred_lgb,lead_pred_rf)

[0.09673516 0.9428428 0.12728807 ...

0.31698707 0.1821623 0.17593904]

[0.14278614 0.94357392 0.13603912 ...

0.22251432 0.24186564 0.16873483]

[0.17 0.97 0.09 ...

0.5 0.09 0.15]- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

④ 为潜在客户预测创建DataFrame数据框。

#用于潜在客户预测的数据框Lead_pred_lgb= pd.DataFrame(lead_pred_lgb,columns=["Is_Lead"])Lead_pred_xg= pd.DataFrame(lead_pred_xg,columns=["Is_Lead"])Lead_pred_rf= pd.DataFrame(lead_pred_rf,columns=["Is_Lead"])- 1.

⑤ 将"ID"和预测保存到所有模型的 csv 文件中。

#为XG模型保存ID和预测到csv文件

df_pred_xg=pd.concat([df_test["ID"],lead_pred_xg],axis=1,ignore_index=True)

df_pred_xg.columns = ["ID","Is_Lead"]

print(df_pred_xg.head())

df_pred_xg.to_csv("Credit_Card_Lead_Predictions_final_xg.csv",index=False)

#为LGB模型保存ID和预测到csv文件

df_pred_lgb=pd.concat([df_test["ID"],lead_pred_lgb],axis=1,ignore_index=True)

df_pred_lgb.columns = ["ID","Is_Lead"]

print(df_pred_lgb.head())

df_pred_lgb.to_csv("Credit_Card_Lead_Predictions_final_lgb.csv",index=False)

#为RF模型保存ID和预测到csv文件

df_pred_rf=pd.concat([df_test["ID"],lead_pred_rf],axis=1,ignore_index=True)

df_pred_rf.columns = ["ID","Is_Lead"]

print(df_pred_rf.head())

df_pred_rf.to_csv("Credit_Card_Lead_Predictions_final_rf.csv",index=False)- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

⑥ LGBM 模型输出。

ID Is_Lead

0 VBENBARO 0.096735

1 CCMEWNKY 0.942843

2 VK3KGA9M 0.127288

3 TT8RPZVC 0.052260

4 SHQZEYTZ 0.057762

ID Is_Lead

0 VBENBARO 0.142786

1 CCMEWNKY 0.943574

2 VK3KGA9M 0.136039

3 TT8RPZVC 0.084144

4 SHQZEYTZ 0.055887

ID Is_Lead

0 VBENBARO 0.17

1 CCMEWNKY 0.97

2 VK3KGA9M 0.09

3 TT8RPZVC 0.12

4 SHQZEYTZ 0.09- 1.

- 2.

- 3.

- 4.

- 5.

- 6.

- 7.

- 8.

- 9.

- 10.

- 11.

- 12.

- 13.

- 14.

- 15.

- 16.

- 17.

- 18.

因此,LGBM 被选为最终模型,因为该模型在训练集和测试集上均具有最高及最一致的 AUC 分数。

预测模型存储

这里使用joblib库保存模型。

import joblib

# 将模型保存为文件中的pickle

joblib.dump(lgb_model,

'lgb_model.pkl')

['lgb_model.pkl']- 1.

- 2.

- 3.

- 4.

- 5.

写在最后

数据包含分类数据和数值数据。将类别转换为数值数据以进行EDA分析。

还进行了数据可视化分析,并得到到以下情况:

- 在过去3个月里,与企业家相比,活跃客户更多地来自工薪阶层、个体经营者和其他人群。

- 目标变量是不平衡的,需要进行样本平衡处理以有效的建模。本案例中利用欠采样技术实现数据集的平衡。

随机森林分类器

- 发现随机森林模型的AUC得分最高(约0.91)。

- 然而,随机森林模型在测试数据集上的AUC得分只有约0.85。

XGBoost分类器

- 为了进一步提高准确率,我们使用 XGBoost 模型,通过训练数据发现AUC得分为0.87。

- 然而,XGBoost 模型在测试数据集上的 AUC 评分下降到约0.86,存在过拟合问题。

分层交叉验证的LGBM分类器

- 为解决过拟合问题,采用10折交叉验证的LGBM模型,在训练数据上AUC得分为0.874。

- 该模型在测试数据上表现同样良好,AUC 得分约 0.871。

- 因此,我们选择LGBM模型作为最终模型,因为它在训练集和测试集上AUC得分最高,且最一致的。