本文经AI新媒体量子位(公众号ID:QbitAI)授权转载,转载请联系出处。

拥挤的赛道比比皆是,但像“隐私计算”这样又挤又乱的,还真不多见。

挤,指目前至少有88家公司、105款产品正在争夺这个市场规模刚刚突破8.6亿元的市场。

乱,说的是除了专门的初创公司之外,搞AI的、互联网的、区块链的、网络安全的……都想要挤进来分一杯羹。

业界公认的“隐私计算元年”在2020年,技术刚刚脱离探索期、开始有商业化尝试,就吸引了大批跨界玩家涌入,供给一面是绝对不缺。

需求一面却局限在金融、电信运营商、政务三大领域,外加少量医疗需求。

并且据业内人士透露,客户主要集中在各个行业头部那几个。

之所以会形成这样混乱的局面,此前我们的文章中已经归结了几点原因,包括行业门槛相对较低、同质化现象明显、技术优势难以证明、政策依赖性高等。

而值得注意的是,尽管当下困境重重,但资本市场对于隐私计算仍旧寄予厚望。

经量子位智库计算,基于隐私计算的广义市场规模有望达到千亿级别。

所以,为什么隐私计算市场的前景会被如此看好?它当下发展到什么阶段了?之后会走向何方?

为了解答这些问题,量子位智库广泛分析调研了国内隐私计算行业,在广泛采访从业者的基础上,撰写了《隐私计算产业展望报告》。

以下是我们区别于市场的七大结论:

1、隐私计算的真正意义是什么?减少数据的流通限制,最大化挖掘数据价值

在我们看来,隐私计算的价值并不局限于数据安全合规,由于数据要素的经济价值受到强调,业务价值驱动应当是这一产业的长期站位和战略价值。

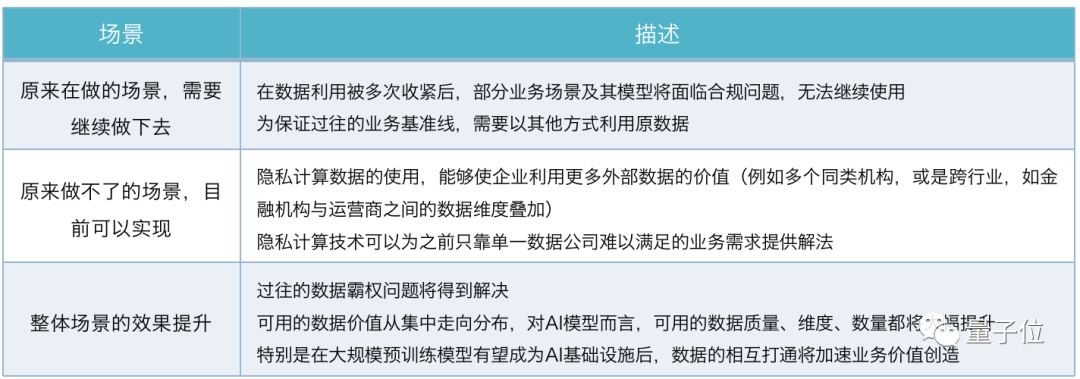

我们将隐私计算的价值场景分为以下三类。

从本质来讲,隐私计算可以满足合规需求(跨境数据传输、个人数据的利用等),对应第一类场景。

但我们认为,隐私计算的真正价值在于,与API调用、第三方沙箱、数据脱敏等此前的数据保护方式相比,隐私计算在保障合规安全的同时,为大规模、跨机构的数据流通创造了条件。也即第二、三类场景。

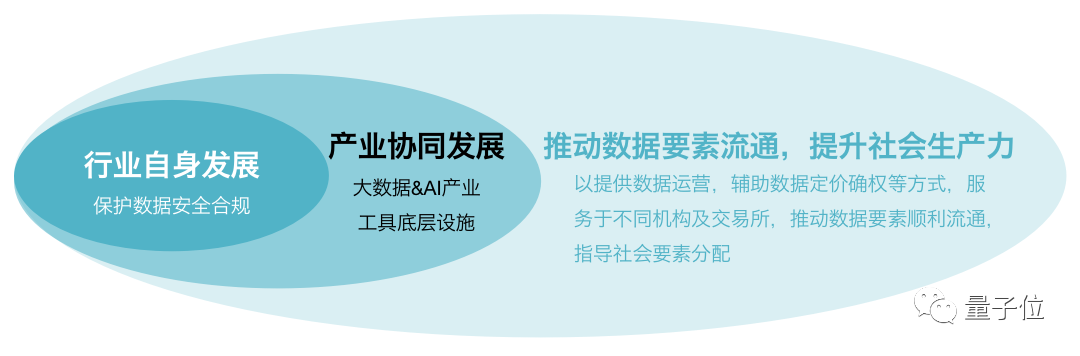

基于此,我们将隐私计算的价值划分为以下三层。

其中,第二层指隐私计算技术将会大面积被镶嵌入大数据平台/AI计算平台,由软件集成商或自研隐私计算技术的各大技术厂商对外打包提供。

而在第三层,我们认为能够合理解决数据流通问题的隐私计算将成为数据智能时代目前唯一可行的技术基础设施。

在未来,甚至会出现开发商、服务提供商、基础设施硬件提供商、数据交易中介等配套产业,并与各类行业紧密相连。

这一层强调了隐私计算对于推动数据要素安全流通,提升社会生产力的重要作用。

由于多层因素,基于这种生产要素认知,隐私计算将有更大的延展,甚至会出现开发商、服务提供商、基础设施硬件提供商、数据交易中介等配套产业,并与各类行业紧密相连。

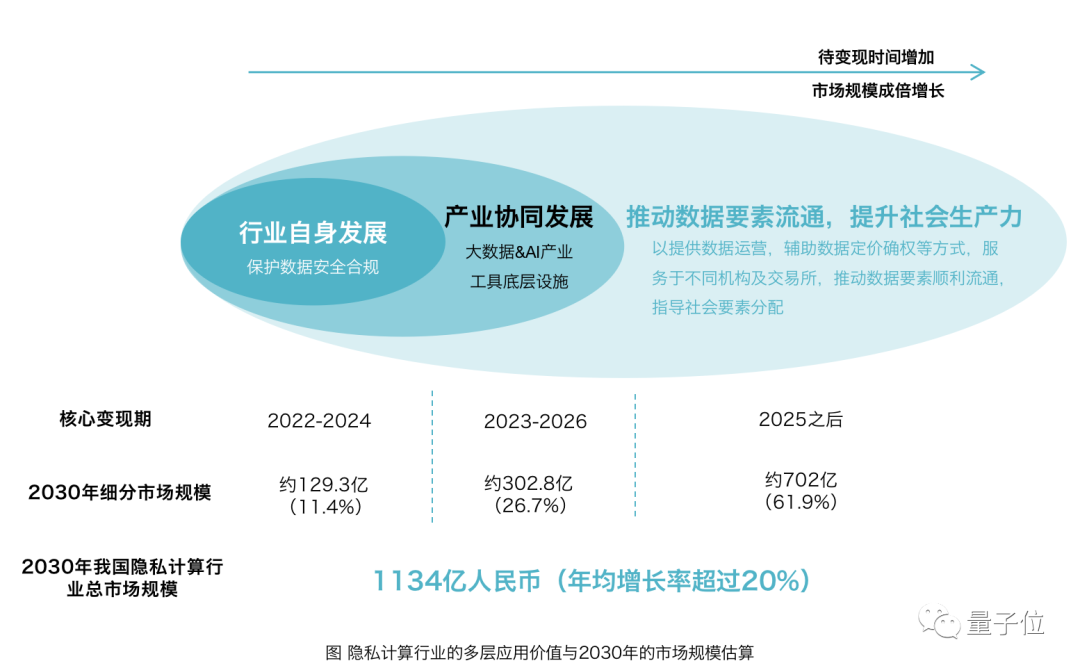

2、隐私计算的市场规模会有多大?广义市场价值将在2030年达到1134亿。

基于上述对隐私计算价值的理解,我们就隐私计算的未来市场规模得出了以下结论:

预计到2030年,我国隐私计算行业的总市场规模将达到1134亿,年均增长率超过20%。

其中,不同产业价值层级间差异明显。以提供辅助数据价值业务为代表,第三层价值将占据主要市场价值,在一定程度上预示了隐私计算公司后续所需的延展性发展方向。

2025年成为关键行业节点,行业发展将具备多个价值增长点。

具体价值分布如下图所示:

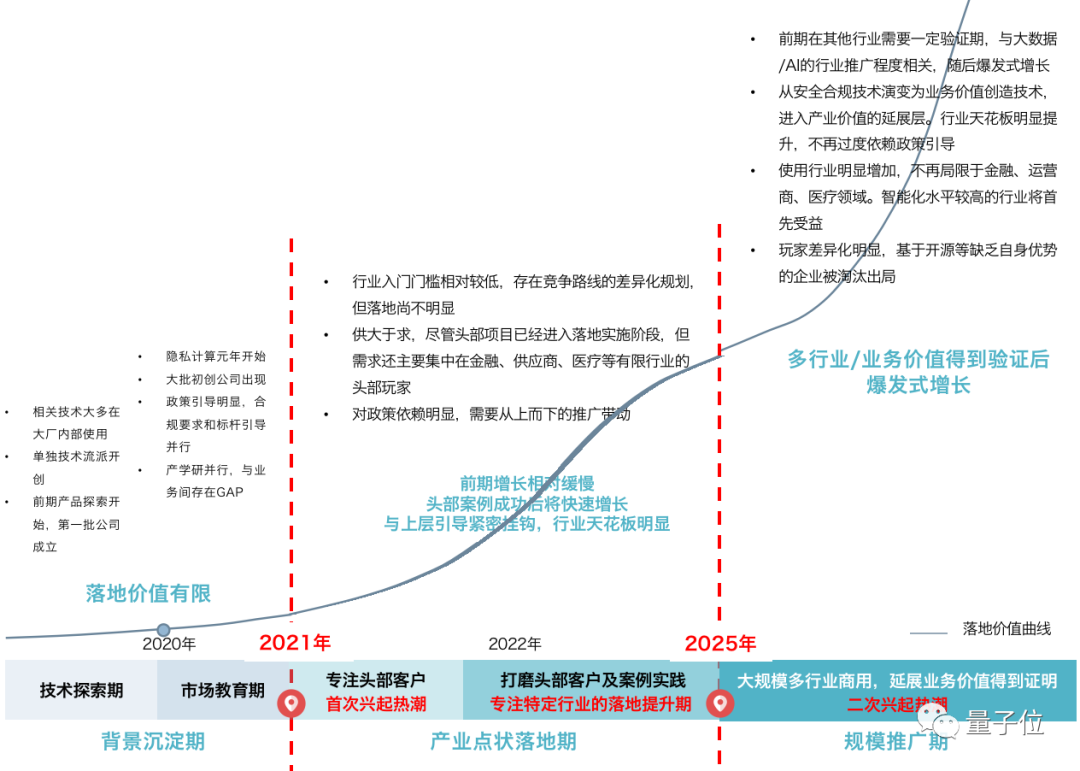

3、隐私计算现在走到哪一步?还在点状落地,重点是抢夺头部客户和高价值数据源。

从需求来看,隐私计算行业已进入特定行业普遍招标、多点POC与头部项目落地阶段。但短期内能够有效落地的场景和可靠的客户数量相对有限。

我们将国内隐私计算行业的发展划分为三个阶段、五个具体周期。

预计今年始,实际落地项目将明显增加,大量项目正式投入使用。

隐私计算技术在工程落地和实际应用上得到进一步证明,头部落地标杆出现后,预计将迎来一波应用热潮。

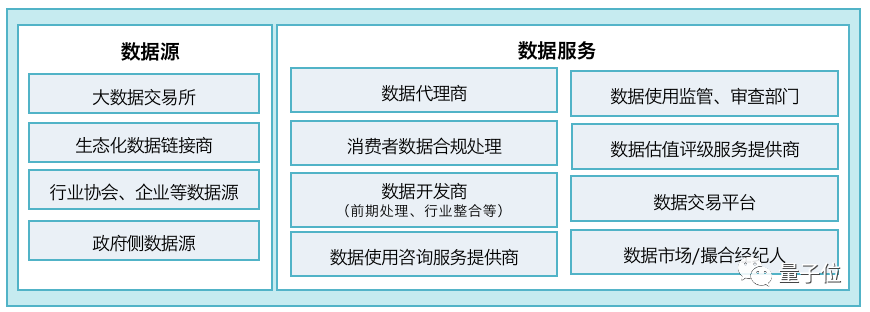

4、隐私计算行业的产业链如何?需要从数据要素视角出发,进一步向周边延展

目前产业链为简单的三段式(数据源—隐私计算公司—需求方),难以打造产业链上的优势。

我们认为,在数据要素市场中未来还会出现以下基础性角色。

这些角色,有些会由隐私计算公司、大数据公司等基于市场化发展,而诸如数据交易所、生态链接商等角色则依旧离不开上层的引导乃至亲自参与。

以下为我们基于生产要素视角得到的产业链,绿色部分为延展。

5、赛道里的竞争者都有谁?大中小玩家齐聚,同质化竞争严重

隐私计算行业已经进入了“竞争过热”状态,产品供给远超意向客户及所需项目数量。

不仅第三方初创公司数量激增,大型互联网公司、AI等软件开发商、转型公司、自研甲方等也纷纷参与竞争。

截至目前,国内已出现超过百款隐私计算产品,从业公司过百家,相关专利超过3000件。

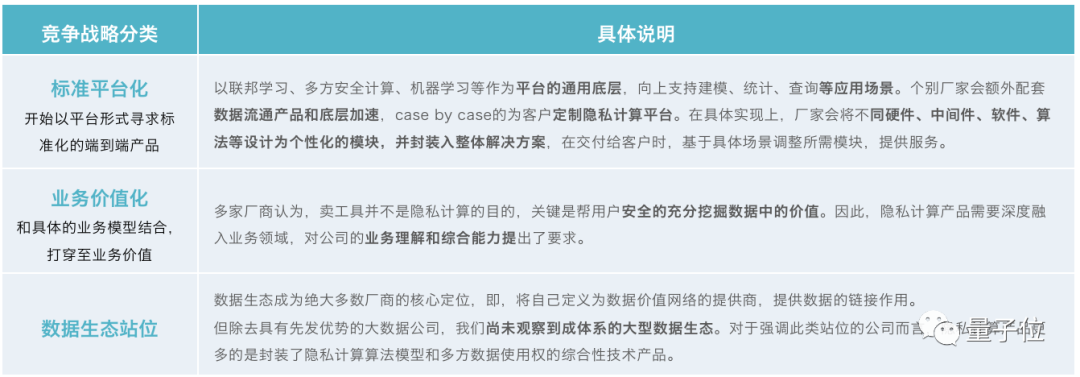

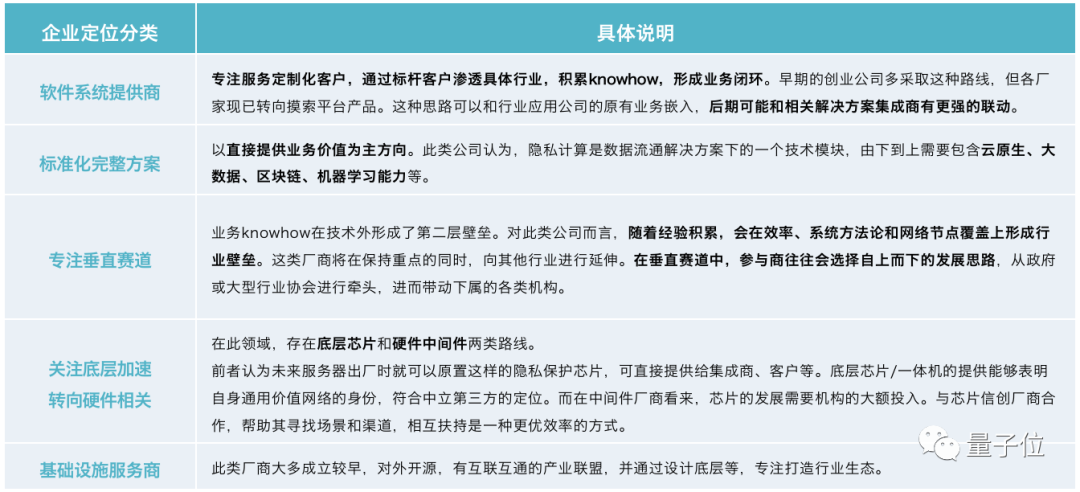

尽管在战略规划上已经有较明显区分,但受限于资源和发展年限等,在具体落地上,企业的竞争战略和现有定位仍然较为同质化。

我们预计未来3-5年内,将出现比较明显的差异化竞争路线。

以下为我们整理的主要竞争战略及商业模式。

6、内卷的底层动因是什么?入局壁垒低,核心竞争力不足

表层原因,是客户资源及落地项目的有限。

目前,有明确需求的客户绝大部分为金融、政务和运营商,且招投标项目仍大多处于早期实验阶段。

但我们认为底层动因如下。

行业入门门槛低。

隐私计算中的密码学等技术,早年间就已被大数据、互联网、AI等公司普遍应用,而开源框架进一步降低了门槛。

无论是缺乏核心竞争优势的初创公司数量、多样化的竞争玩家和相对更广泛的创始人背景,都对这一点有充分证实。

与此同时,大多数客户目前难以有效测试各解决方案的实际应用效果,创企难以通过技术优势对客户产生决定性影响,甚至出现了大量“浑水摸鱼”的创企。

尽管我们在前面提及各创企已经在规划不同的竞争战略和商业模式,但由于自身发展年限和可用资源的限制,目前尚未能有效落地为竞争壁垒。

与此同时,产品标准化平台化和基于数据运营的业务价值化也已成为共同热点。

7、怎样的隐私计算玩家会笑得更久?商业运营重要性或高于技术突破本身

尽管长期的自研技术壁垒,例如更广泛的技术覆盖和自研深度十分重要。但我们认为,相对于其他科技行业,隐私计算对竞争者综合能力有着更高的需求。

具体包括,对后续竞争力加强有极大影响的标杆案例和头部客户、在数据和业务量方面的对外链接能力、价值创造能力、产品工程化能力、正确的商业模式、对外的市场拓展能力和顺应监管控制的能力。