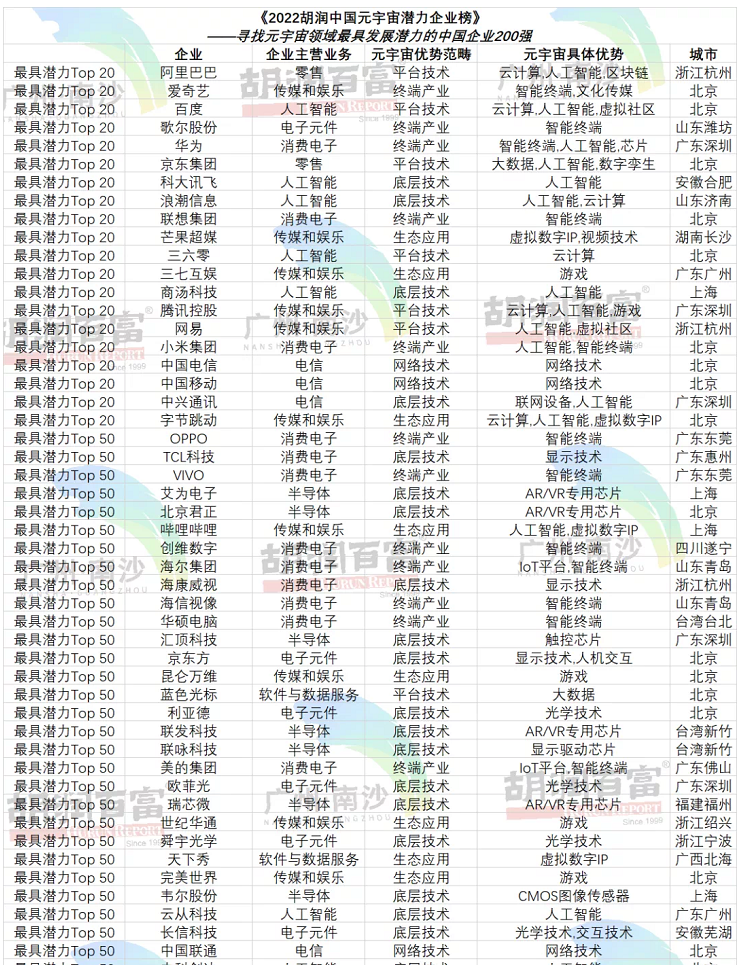

当前,胡润研究院发布《2022胡润中国元宇宙潜力企业榜》,列出了元宇宙领域最具发展潜力的中国企业200强。其中,上市公司占比90%。入围的200强企业中,芯片和数据服务公司超过70家,占榜单总数的三分之一。

在这份榜单中,我们可以看到那些相对热门的互联网公司、科技公司都在列。问题来了,谁才是元宇宙的潜力王者?

200强出炉,大厂元宇宙布局各有侧重

胡润百富董事长兼首席调研官胡润对元宇宙非常看好,在他看来:“元宇宙的发展前途巨大,十年以后会有好几个千亿级元宇宙相关企业。”

胡润还介绍,花旗银行预测到2030年,元宇宙用户总数将达50亿人,元宇宙经济的潜在市场规模可能在8万亿美元到13万亿美元。

从这个榜单的上榜企业主营业务来看,元宇宙的五大领域(底层技术、生态应用、平台技术、终端产业、网络技术),都有相关的公司切入布局。

在其中,底层技术类公司占比最多,高达38%,以科大讯飞、中芯国际、中兴通讯、蓝思科技等为代表。

主营业务为软件与数据服务的公司占比17%,以蓝色光标、奥飞数据、顺网科技为代表;半导体公司,占比16%,以联发科技、韦尔股份、瑞芯微为代表。

此外传媒和娱乐类互联网公司占比15%,以字节跳动、腾讯、网易为主;以京东方、欧菲光、利德亚为代表的电子元件公司占比14%;以海康威视、海尔集团、创维、TCL等为代表的消费电子公司占比10%等。

总体来看,一个围绕构建元宇宙各版块的基础设施的产业链正在初步形成。

尽管业内很多声音认为元宇宙是概念炒作,是类似郁金香一样的泡沫,但经历了过去多轮风口变革的大厂们,深知错失关键的趋势性风口带来的致命性打击。

因此,很多大厂都有害怕错过的心理,看能否借助元宇宙概念在自有的平台、生态上加上点新的概念与玩法,将自身的资源与平台优势平移到这个领域,成功了固然通过新的业务给资本市场带来想象空间,即便失败,也只是一次试错,核心业务并无损伤。

从布局方向来看,面对风口,巨头们在思路上开始变了。

在过去,但凡有一个趋势性的风口受到追捧,各路豪杰往往是一窝蜂扎入,做着同样的事情,比如VR火起来的时候,一窝蜂去做头盔,做200块钱的VR眼镜,智能家居火起来的时候,一窝蜂扎堆去做300块的音箱。

但基于元宇宙,大家似乎有了差异化的打法与思路,从榜单来看,厂商都是结合各自优势领域展开布局。从互联网大厂动作来看,字节跳动今年收购了VR硬件厂商Pico,从VR端切入,软硬件一体化布局;腾讯最近则成立了XR部门,总负责人为马晓轶,将从软硬件两方面布局,发力XR生态。而在此之前,腾讯通过投资+流量布局,切入硬件开发、平台、元宇宙内容和服务等多个层面。

XR(扩展现实)是一个新概念,是指通过计算机技术和可穿戴设备产生的一个虚拟和现实组合、可人机交互的环境。

简单来说,XR是VR、AR、MR的集合,包含了它们所有的特点。从趋势看,随着这三种技术的发展,未来也将发生衍生和交集。

因此,XR在很多巨头看来更具备未来性,腾讯如今布局的XR方向被众多资本大佬看好,这也是高通在长期布局的领域。高通在XR领域已经布局10年,全球第一款支持5G的专用XR移动平台也是由高通打造。

百度在元宇宙方面的投资布局也已经早早拉开。

百度主要是围绕其AI核心能力来布局元宇宙,包括打造了希壤元宇宙社交平台、AI数字人、集度智能驾驶等;尤其是集度新车,抛出了汽车机器人概念,日前还搞了一个元宇宙动画风格的发布,直接把发布会搬到元宇宙平台希壤APP上。

而阿里的打法核心是围绕云计算底层技术与电商零售方向来布局,这无疑是基于元宇宙时代对算力更高要求,要确保内容终端沉浸感的战略考量,毕竟,元宇宙一旦起势,云计算将成为必要的底层基础设施。

此外,也包括华为、歌尔、联想等一些偏硬件终端与芯片层面的厂商,也在结合各自优势布局。

比如歌尔在近10年时间,已经为众多头部品牌厂商Meta、索尼、联想等客户推动打造了多款明星VR/AR产品的研发和量产上市,在元宇宙产业的硬件终端环节有了一席之地。而华为则聚焦芯片与硬件终端的布局,京东方、舜宇光学、立讯精密则发力电子元件等。

从今天来看,在PC与移动互联网平台之后,通往下一代计算平台的入口级产品到底是什么,还没有定论,都在赌方向。但整体而言,各大玩家告别了过去“你做什么,我跟着做什么”的抄题思路,而是基于自己的优势业务的结合有了独立的思考。

用“产业公地”的思路布局元宇宙

由于元宇宙作为一个超越现实的高级数字社会,一个人人都可以编辑与建设的新世界,这决定了它一个去中心化的庞大生态,各玩家圈地自萌、各建生态的思路很难走通,整体的方向布局要坚持“产业公地”的思路。

所谓“产业公地”即能够对多个产业创新发展提供支持的技术能力和制造能力的集合。

按照哈佛大学教授加里·皮萨诺和威利·施的定义,同一块“产业公地”上不同的制造企业及其竞争对手、供应商、工人、大学研究院所、金融机构、物流企业等犹如土地上的不同“物种”,他们之间相互联系、相互竞争、相互协作,各自的外部性涵养出了丰富的生态系统。

相信很多人对犹太人创业的故事耳熟能详。

一个犹太人来到小镇上开了个加油站;第二个犹太人来了,想到加油站的客户需要吃饭,所以开了餐馆;第三个犹太人来了开了个酒店;后面的接着开了超市等等,于是产业链各端厂商形成互补共赢的关系,一个经济繁荣欣欣向荣的小镇就这样形成了。

所谓产业公地,类似于犹太人创业的玩法,基于整个产业或生态的发展需求,去寻找最适合自己的位置。

事实上,今天的各大玩家无疑也是这么做的,这本质上是一种进步。毕竟,元宇宙这种赛道本身就是赌,赌科技的未来演进方向。

而今天元宇宙的这个演进方向,与过去任何时代的小风口与小趋势都不同,它需要AR/VR/MR、AI、NLP、视频渲染、云端虚拟化等技术逐步落实,以及机器学习、计算机视觉、人机交互、工业互联网等技术的跟进,也需要网络、算力、显示、芯片等基层技术的进化,所有要素要形成新一代的内容消费体验,是需要许多产业、许多领域参与的宏大工程。

对于这样一个宏大工程,所要付出的投入成本无疑是天文数字,不是一家公司所能承担的起,自然不可能由单一玩家垄断,而需要每个玩家放低自己的位置,找到自己的领地,形成产业化的合力,去共同推进这个目标。

所有玩家从产业的角度来找自己的位置的时候,元宇宙无疑就有了自己的解题思路——即寻求在人无我有的产业环节切入,深度解决某一个环节的问题,将核心优势化成产业链不可或缺的一环。

当所有的玩家都围绕其本身的优势产业链上下游其中的一环或几环切入,随着时间的推进,也有可能推动一个元宇宙的产业链集群发展的生态。这种产业链集群其实就是元宇宙未来进化所需要的基础设施。

对于元宇宙方向的探索,其实过于看好与看衰都不对。当大量的玩家都加入进来做这件事情的时候,甭管它最终是否能走到人们期待的那一步,但终究比什么都不做的要强。

毕竟,对于当前的各方巨头尤其是上市公司巨头而言,面对今年各种红利的消失以及消费降级、疫情带来的不确定性,股价跌的已不能看。

元宇宙隐隐有着“改变世界”的暗示,如果切入的C位对了,往往能有效拉升估值,带动新的增长曲线,这也是当前多数元宇宙企业的投资布局逻辑。

长周期的技术浪潮,潜力王者或还未出现

对于元宇宙的未来,当前分歧大到无法调和,悲观者总体要多于乐观者。几十年前,著名科幻作家阿西莫夫说过,人类应该向外探索才是对的。

在悲观论者看来,所谓元宇宙,不是向外探索,而是人们全面浸泡在虚拟网络里,就像把自己关进了自己造的笼子。

但是,元宇宙的未来是持续演进与变化的,今天人们对于元宇宙的定义,更多是一种主观的想象与逻辑推理,谁又知道随着产业链的发展,未来不是在改善现实环境,融合现实环境,创造更好的现实体验与未来呢。

事实上,从腾讯苹果高通等巨头布局的XR(扩展现实)方向来看,就是融合虚拟与现实,将两者结合起来。

无论是创业公司还是巨头公司来说,切入这个赛道有风险,也有机遇。

正如有投资人说到,这个赛道其实是一个以梦为马的赛道,它的估值本质是由乐观派的资金供给方来主导,你觉得目前估值高了,他觉得未来已来,这个估值还挺便宜。他愿意为梦想买单。

那么回到目前的元宇宙榜单来看,其实隐约也孕育着一种投资风向——为资本市场的投资打榜与铺路。

根据睿兽分析数据显示,2022年,一级市场对元宇宙的投资热情正在持续升温,2022年第一季度,在全球元宇宙相关领域,近VR/AR与区块链两个细分赛道,融资事件达到277起,涉及273家创业公司,总融资金额达到525.65亿元人民币,同比增长66.5%,全球共682家机构参与投资,去年同期内参与投资机构数量为466家。

从当前国内元宇宙潜力榜的企业属性与投资价值来看,更多还在修路、通水通电的阶段,推动硬核基础设施的建设,解决各个环节的关键问题,而这无疑也在迎合资本市场的投资逻辑——即当你能在元宇宙的某个核心环节能够解决关键技术以及用户体验的痛点与特定的应用场景,并能在整个产业链技术发展与配套跟进时,能提供关键的内容或技术之时,往往是会受到资本追捧与认可的。

而且对于元宇宙的投资,资金也会向早期与极早期的项目走,估值前置的倾向性会非常明显,这符合资本以小博大的利益最大化策略。

对于元宇宙投资布局的原则是,你在产业发展处于上升的风口之时,是否能成为各方巨头都需要抢占的关键资源或技术、内容、设备、元器件供应商,如果能做到这一步,元宇宙蛋糕必然会有你的一杯羹。

从这个角度来看,谁能成为最耀眼的潜力王者,目前还难以定论。

国内厂商在风口面前往往会非常焦虑,但元宇宙其实更多是一个长周期的技术浪潮,而不仅是一个风口,它可能会持续十几年甚至几十年,既然有这么长的发展周期,该不该急于追风,依然是一个值得思考的问题。

从大的技术浪潮的演进规律来看,在3~5年之后,往往会有新的视角带动新的热潮,今天的潜力企业不代表未来,又或者说,未来的潜力企业有可能并不在该榜单之上,人人都有机会成为未来的元宇宙潜力王者。但在大的技术浪潮面前,机遇最终会属于那些硬核科技与实力的厂商。