市场经济中,大多新事物之所以得到关注,是因为有了提前舆论造势。舆论热度往往代表了市场热度。市场驱动需求,带来的是创业者和投资者的闻风而至。多数互联网模式的兴起,大抵如此。

但也有特殊,所谓“兵马未动,粮草先行”。在大众未知或未感的情况下,相关技术及应用,已经悄然蔓延创投圈,并在产业链上,找到了自己的专属位置。隐私计算就是其中典型。

讲个笔者亲历故事:

笔者最早听说“隐私计算”这个词的时候,大约在半年前。与一朋友交谈,由于对方是业内出身,聊天中难免充满了隐私计算的高深技术用词。在对方连续十分钟的有关隐私计算的发言后,我依然很懵懂。

但我还是坚持用外行解读,为他的讲话做了简单总结:“所谓隐私计算,就是数据安全的一种算法吧。现在数据安全确实需要提上日程。”

对方极力否认:“不,不,不只是数据安全……”

于是,我更迷惑了。接着他便开始了下一轮十分钟的隐私计算概念讲述。

中间,我忍不住择机打断他:“嗯,隐私计算,说到底还是数据安全的问题。”我们各自坚持自己对隐私计算的解读方式。

后来我想,当一个人深入一门行业的时候,他的理解一定是深入、细致,且具有发散性的。随着我对隐私计算的更多了解,我越来越后悔当初不该那么简单粗暴地打断他。显得我如此的外行又不近人情。

那么,隐私计算到底是什么呢?在数据时代,又有哪些效力?

“密码学”揭开隐私计算的隐私

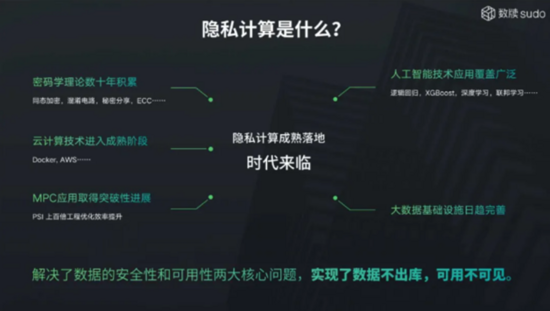

在隐私计算的认知上,从当初“数据安全”,如今我有了更多的认识——数据时代,数据安全成为亟待解决的重大问题。而隐私计算,在数据应用,政策法律合规性的要求下,以密码学为技术逻辑,由技术提供方和数据运营方,提供可信的算法模型。实现数据的可信流通,为数字时代的发展保驾护航。

说隐私计算是技术略显勉强,事实上它是多项技术组成的系统。

在隐私计算的关键技术方案中,以下三种技术实现思路是隐私计算的主要技术方案:以密码学为核心的多方安全计算(MPC)、融合隐私保护技术的可信联邦学习(TFL)、依托可信硬件的可信执行环境(TEE)。

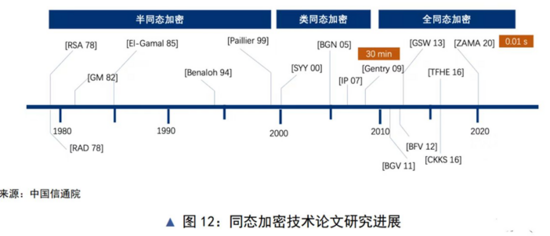

隐私计算涉及到的密码学、数学、分布式系统和底层硬件、差分隐私、可信执行环境、算法模型等学科技术中,最核心的当属密码学。尤其是同态加密(Homomorphic Encryption,HE)的应用,作为一项新型加密技术,可实现数据加密后仍然可以被分析处理,如检索、统计、AI任务操作。在学术研究中,同态加密可以分为加密神经网络、加密KNN、加密决策树和加密支持向量机等算法。其所使用的加密函数性质在数学上称为同态性。

笔者认为,密码学的技术逻辑,可作为支撑隐私计算的底层逻辑。

另外,算法模型常被看作是数据智能化的路径。在隐私计算中,算法模型成为了加密模型。在数据提供者和数据运营者之间,正是由加密模型搭起了一座实现数字“加密”的桥梁。在有关隐私计算的技术方案里,模型的应用依然是实现“可用不可见”的关键环节。不可逆的密文交互模型训练与构建,是数字这个基础资料,实现隐私保护和智能化的利器。

依托隐私计算的技术逻辑看市场应用:隐私计算可在数据生产要素市场化匹配的同时,实现数据可信流通。进而在数字时代发挥自己在金融、政务、医疗等多领域的数据管控作用。

但隐私计算也有内卷。隐私计算在数据真实性、数据来源、数据确权及流转过程是否安全和合规等方面,也会陷入无法计算的困境。

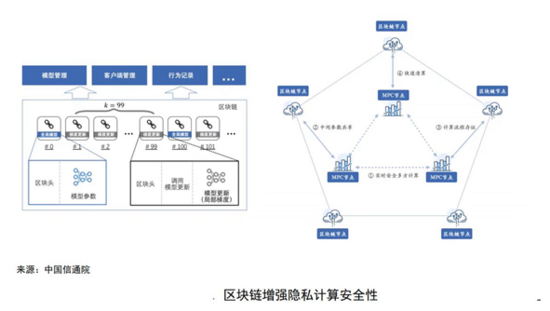

不过解决之道已经显现。区块链共识和智能合约机制,提供了数据真实性验证和审计,实现数据安全流通及数据确权等。可实现数据溯源、难以篡改、公开透明、智能合约自动执行等特点的区块链技术,与隐私计算的融合,可以有力解决多方协作与信任问题。两者融合产生的价值,无疑为数据安全带来更多的期待。

数据安全拓展隐私计算前景

在实现数据安全的通道上,数据脱敏、匿名化、假名化、去标识化,差分隐私和同态加密均可实现某种程度的隐私数据保护。隐私计算可以说是博采众长。

隐私计算的发展,自然有其可依赖的市场环境。近几年,全国人大先后出台了《网络安全法》、《数据安全法》和《个人信息保护法》。三法联动的政策引导和市场驱动下,中国隐私计算在“产学研”上有了协同发展,且正在得以加速商用。

以下数据,验证了隐私计算在中国的市场前景:

根据IDC调研发现,2021中国隐私计算市场规模突破8.6亿元人民币大关。预计至2025年将达到145.1亿元。相对《“十四五”大数据产业发展规划》发展目标提出2025年,大数据产业测算规模突破3万亿元的份额,还微不足道,但隐私计算在基础产品服务,数据运营商业模式方面的巨大市场空间,已经被资本追捧。

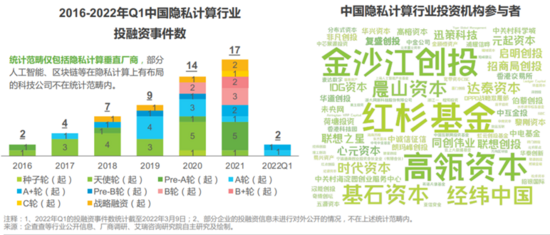

据企查查、艾瑞咨询等行业公开数据显示,2016年-2022年Q1,中国隐私计算行业共计发生55起融资事件,累计融资金额超30亿元人民币。

而在市场参与者中,数据使用方、数据提供方和隐私计算服务商构成了隐私计算产业链的三方主体。但进一步分析,隐私计算的相关产业链条除了垂直厂商,还涉及IT、云计算、区块链,AI及大数据,安全科技等公司。包括各类综合科技类企业,都将成为隐私计算市场大格局中的一环。

当下,中国隐私计算仍处于基建期,但发展迅速。在市场需求和政策引导下,隐私计算在场景拓展,产品应用以及技术升级,实现全域数据流通方面,有巨大的市场发展远景。

在由探索期向成长、成熟期的过渡中,中国隐私计算产业在金融保险,政务、通信、医疗等多领域,进行了有效的应用实践和增量空间探索。

据艾瑞咨询研究院调研数据,预计2022年展开隐私计算投入的金融机构数量约是2021年的2倍或2倍以上。另外2022《政府工作报告》提到,要建设数字信息基础设施,推进5G规模化应用,促进产业数字化转型,发展智慧城市、数字乡村。因此,政务方面,国内多地已将隐私计算纳入城市数字化发展规划(如数字政府、数字社会建设)中。隐私计算,正赋能越来越多的智慧城市建设。

据公开报道,广东省去年7月发布的《广东省数据要素市场化配置改革行动方案》中,就提出了构建包含隐私计算在内的新型数据基础设施;成都也将在全国率先建设基于超算中心的隐私计算平台。

预计未来2-3年,即2025年前,隐私计算将由探索实践,逐步实现更多的场景落地。完成隐私计算的技术应用和初步探索期。接下去,行业将迎来快速成长期和膨胀期。随后,行业回归理性将在所难免。