放眼全球,曾经电信运营商争相进入公有云市场,不过随着AT&T、Verizon相继“败走麦城”,给运营商公有云的发展前景蒙上了浓浓的阴影。

背后的原因有很多,市场化晚、产品数量和质量略有不足,同时公有云是一个具有很强规模效应的市场,互联网企业可以说是占得先机,在全球范围内,大体形成了“大者恒大,强者恒强”的格局,马太效应愈发明显。

以上种种,似乎是宣告了传统电信运营商并不能适应云计算技术和云业务市场的竞争。但是,国内三大运营商选择了坚守,并通过资源池布局、科技创新、生态扩展等方面持续投入,构建极富电信运营商特色的竞争壁垒,已经在国内公有云市场占得一席之地,并持续向头部厂商发起冲击。

蒸蒸日上,云业务已是“尖兵”

是否在市场上占据一席之地,财务上的数字是最好也是最直接的证明。日前,国内三大运营商相继公布2021年业绩,对各自的云计算业务都进行了重点介绍,可见对云业务的重视,这也是对各自云计算团队最好的回报。

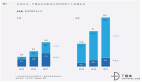

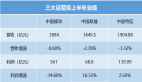

作为最早进行市场化的天翼云,2021年收入达到人民币279亿元,同比增长102%,实现翻番,稳居业界第一阵营,保持政务公有云市场的领先地位。根据IDC发布的《中国公有云服务市场(2021三季度)跟踪》,天翼云的公有云IaaS+PaaS市场份额达到9.0%,同比增长1.6%。

移动云在2021年收入达到人民币242亿元,同比增长114%。这是中国移动启动云改后,移动云连续三年以三位数速度增长,三年复合增长率业界第一。今年将是移动云三年进入第一阵营的决胜之年,根据IDC最新数据显示,移动云IaaS+PaaS市场份额位列第7,从第10到第7仅用时一年。而在政务云市场,位列前茅。

2021年,联通云品牌焕新,由原“沃云”品牌焕新为“联通云”品牌,踏入新征程。2021年,联通云收入达到人民币163亿元,同比增长46.3%。IDC数据显示,联通云实现2021年第三季度公有云IaaS+PaaS市场份额、收入同比增速双第一,显示出了其在行业内领先的国企云实力。

当然,财务数字也是表象,如今数字化转型已经成为事关企业未来生存的“必修课”,越来越多的企业和政府开始主动拥抱云计算。2021年,凭借“云网边端”融合的基础设施和强大的网络安全能力,属地化服务,以及央企国家队的身份认同,让运营商在政企大客户市场颇受欢迎。同时,运营商还拥有强大的系统集成和客户渠道优势,可以让中小型企业“上好云”、“好上云”。

因此,三大运营商的公有云业务能够在这两年取得高速增长的成绩不是偶然。可以说,业绩的持续攀升,使得云计算已经成为运营商细分业务的“尖兵”,为运营商打开新的增长空间。

量质双升,竞争力持续提升

华丽数字的背后总有其内在逻辑,特别是在当前马太效应愈发凸显的中国云计算市场,失去先发优势的运营商何以能够保持大两位数,甚至三位数的增长。笔者认为,除了数字经济大环境下的上云、用数、赋智的趋势,更重要的是综合云平台能力的不断提升。

众所周知,云计算是典型的技术密集型行业,要求企业紧跟技术前沿趋势,持续进行研发更新,才能保证产品性能,维持行业竞争力,特别是在云计算领域的竞争焦点转向综合云平台能力的当下,比拼的是资源池丰富度、产品能力、交付能力、服务水平等综合实力。

在综合云平台能力的打造方面,除了上述提到的身份认同,云网边端,安全可信之外,三大运营商纷纷加大科技创新的力度,提升自研能力,进一步缩小与头部互联网厂商在核心技术、产品打磨方面的差距。

2021年,天翼云实现核心技术突破,全面升级为分布式云,推出ACS、ECX、iStack等边缘云系列产品,加快全栈技术自研,推出自主可控的天翼云新一代云平台CloudOS4.0 和云服务器操作系统CtyunOS、分布式数据库TeleDB,联合技术、应用、服务和渠道生态合作伙伴,打造全栈产品和服务。

移动云在2021年全新升级技术内核2.0,发布“大云坤舆”云网一体、“大云融天”云边协同产品能力,打造了一朵架构更新、性能更强、服务更优的分布式云;在硬件领域,自研了大云磐石服务器及操作系统。移动云坚持自主研发,目前拥有涵盖云、大数据、人工智能等完整板块的多款全栈产品,满足客户多元化用云和新兴业务场景需求。

联通云不仅是进行了品牌焕新,在核心技术架构方面,以云原生为引领,联通云推出了操作系统3.0版本,支持云原生+虚拟化双技术栈及自主研发的CULinux操作系统,全面适配主流国产软硬件,支持以统一技术内核多形态交付,提供国产化端到端全栈解决方案。

持续投入,CAPEX向云倾斜

如前文所述,公有云是一个具有很强规模效应的市场,形成规模后能够在成本、效能、产品技术能力等方面取得领先,这也是为什么当前的云计算市场不断向头部集中的原因之一。而规模的扩大,其背后都是真金白银的持续投入。

运营商也意识到了这一趋势,无论是中国电信和中国移动回A上市的募集资金用途,还是三大运营商2022年的资本开支计划,都在逐步向云倾斜。

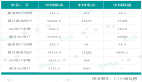

中国电信在去年正式成立天翼云科技有限公司,同时开展天翼云的股权多元化改革,与四家大型国有企业签订增资扩股框架协议,整合云计算生态资源,也引入了更多的资本。此外,中国电信也在推进天翼云上市的可能性。今年,中国电信在IDC预计投入65亿元,目标新增4.5万个机架,算力投入140亿元,计划新增16万云服务器。

中国移动计划在2021年累计投产对外可用IDC机架约45万架(计划新增4.3万个);加快布局热点中心云,按需建设边缘云,累计投产云服务器超66万台(计划新增18万台)。中国移动董事长杨杰表示,2022年将全面进行算力网络建设,计划投资480亿元,并且未来算力网络的相关资本开支会逐步增长。

中国联通以建设新型数字信息基础设施行动计划为牵引,适度超前打造创新产品核心竞争力,网业协同,精准投资。传送网、基础设施等增加投资主要满足数据中心能力布局,适度增加东数西算网络投资。

如今,三大运营商的云计算业务实现了突破,后续扩大投资是必须也是必要,一方面是承担央企责任,积极落实国家“东数西算”工程部署,助力数字经济发展;另一方面,运营商需要在核心技术、产品、服务等方面持续投入,不断提升竞争力,这样才能立于不败之地,而这也是向头部阵营冲击的底气。