互联网大厂裁员与中概股集体暴跌,是刚刚过去3月份的热门话题,自1994年中国正式步入互联网时代,已过去28个年头。互联网被称是以信息连接人与人的技术,近年移动互联网渗透率的提高,依靠用户数量取胜的“人口红利”已基本见顶,曾经高歌猛进的互联网行业,迎来了“双减”落地、“反垄断”执行的达摩克利斯之剑,从用户规模创收转变为核心技术效益,成为互联网企业转型发展的共同认知。

同时,一个站在互联网的肩膀上,用硬核科技深刻改变人类社会生活的行业正在崛起,万物互联的时代已经来临。

亿物互联,互联网大厂直奔IoT

比尔盖茨曾在1995年《未来之路》中描绘过一个由物联网构想的社会。1999年麻省理工学院Auto-ID首次提出“物联网”,2005年国际电信联盟将实现全世界设备互联网络的“物联网”概念一锤定音。

物联网(IoT)是通过各种装置和技术实现信息的采集、传输与识别,进而实现所有物理对象互联互通的巨大网络,包括打通物与物、物与人的智能化连接。

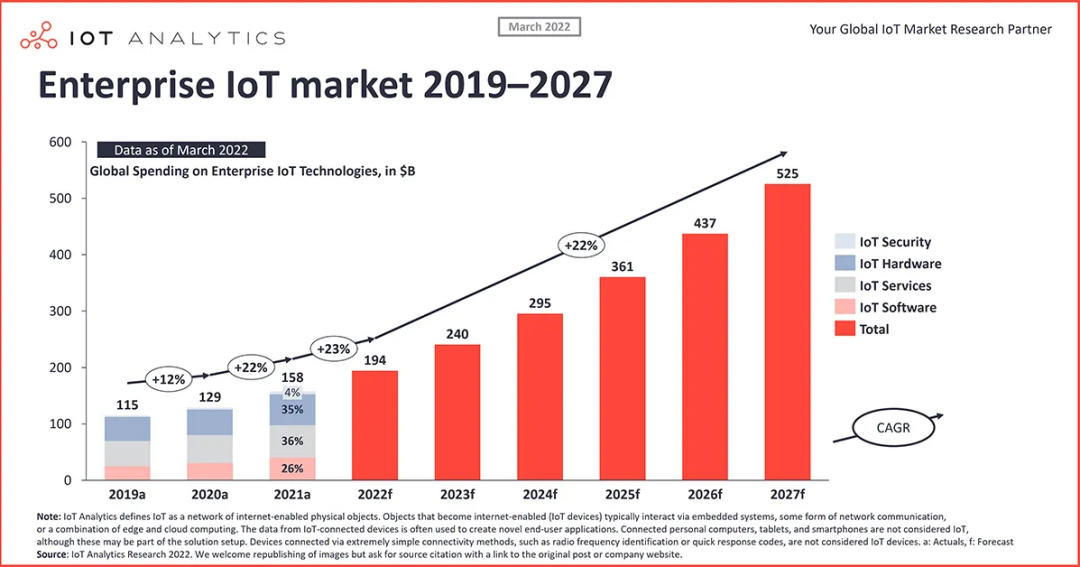

据《中国互联网发展报告》显示,2021年中国物联网行业市场规模已达1.7万亿人民币,AI产业市场达3031亿人民币规模,同时全球物联网设备连接数超过126亿个。

2022年全球IoT市场规模将增长22%,IoTAnalytics

在物联网时代,传统行业的边界逐渐消失,传统商业模式的“规模为王”将转变为“数据为王”的数字经济,生态圈之间的竞争将是物联网行业的主要形态。

近年来国内外各大互联网公司、传统制造企业纷纷投入IoT行业,并努力建立自己的生态圈。以通信起家的华为、以智能手机发迹的小米,以搜索引擎壮大的百度,以屏幕工艺闻名的京东方、以电商物流出圈的京东,都在IoT细分领域铆劲发力。

华为小米京东的IoT产业布局

华为最早在上个世纪80年代的深圳生产销售程控交换机,打通农村通信市场后一步步成长至国家级通信网络供应商,后出海欧美亚非拉奠定国际ICT通信巨头地位。华为IoT与谷歌的平台化思路相似,以IoT云计算优势出发,延伸至上游硬件开发,再到消费者智能终端,凭借强大的供应链与搭载鸿蒙系统的终端打造了一套IoT生态,在最当下赚钱的手机业务被制裁后,对消费IoT和产业IoT的生态加大了投入力度。

小米在2019年明确了以“1+4+x”格局的“手机XAIoT战略”,并筹划持续投入500亿元继续打造IoT生态。最新财报显示2021年末小米旗下非手机平板电脑的AIoT连接设备已有4.3亿台,AIoT重度用户数为880万,尤其在智能家居IoT中树立了领先地位,AIoT板块为小米贡献了超四分之一的收入,迈出了从手机厂商向物联网服务商转型的坚实一步。

京东开启IoT之路不算晚,2014年就研发有平台层demo性质的“京东微联app”,和小米几乎是IoT同期入门。基于京东电商属性,京东IoT起初定位是将所有在售IoT设备纳入joylink互联协议,但整合需要强大的核心技术支撑,此后又在ToB和ToC的道路上多次摇摆不定,直到2019年才壮士断腕转型主打ToB战略,”以ToB的京东智联云和ToC京鱼座两大品牌面向外界,一手抓汽车、工业、地产的B/G端服务,另一手在定位与“人+车+家”的消费业务,如智能电视、家居面板、智慧医疗音箱的消费场景上投入。京东凭借自己的工业链与子板块应用场景的优势能站住脚跟,但仍在模糊中试图找寻一套清晰的商业模式。

同样,物联网行业一直面临着几大困扰,如应用碎片化,协议标准众多、协作能力弱、性能功耗失衡、维护成本高等痛点,这也是互联网大厂转型后不得不面对的问题。摆在大厂面前的问题,是锦上添花的浅尝辄止,依靠规模优势输出几件单品给用户增添消费场景?还是重金投入试图拼凑全套的IoT生态版图,花大力气直击痛点寻找更优的应用解决方案?

在广阔无垠的物联网世界,产业物联网和消费物联网有着不同的逻辑和方法。但作为互联网产业升级的引擎,无论是财报的锦上添花,还是真金白银的业绩增长,当下进场仍是明智之举。

颠覆之后,再造连接:物联网行业未来趋势

新冠疫情给全球人类生产行业都带来了不小的冲击,当下正处古今未有之变局,而物联网行业技术与市场前景也在未来5年内有新的更迭:

1.传感器国产替代潮

传感器作为感知层的核心基础应用,长期以来被美日德等外企市场垄断,高端传感器更为尤甚。随着国家对国产替代,技术自有的扶持,国产传感器企业正从中低端场景向高端应用领域迈进,从传感器产销到仪表设备制造到物联网解决方案的商业版图已经有企业试水。

2.智慧城市传感应用正快速普及

智慧城市建设极大推动各种传感器的发展,ETC、摄像头、水电气智能仪表在许多城市普及,交通、园区、物流、医疗、工业安全、公共事业的需求,有望让智慧城市领域应用的传感器和物联网解决方案最先得到普及。

3.RFID平稳增长,环保低耗材料工艺需求

RFID在新零售、服装图书、物流仓储、医疗行业仍然广泛应用,出货量将平稳增长。同时蚀刻工艺的改进与降低成本的要求,也提出了对更加环保原材料和制作工艺技术的需求。另外国产RFID芯片设计与制造的薄弱仍然阻碍着行业的良性发展。

4.智能手机市场下滑,消费物联网快速成长

全球手机出货量自2018年以来处于负增长状态,而以可穿戴设备、智慧安防、智能家居为代表的智能硬件市场需求正不断增长,无线耳机、健康手环出货量再创新高。

5.远距离无线通信极大拓宽智慧场景

Wi-Fi、Zigbee、Bluetooth,中短距离通信协议的应用场景已经达到一定的天花板,一些成熟的LPWAN(LORA、eMTC、NB-IoT)、WiFi6、低轨卫星物联网应用的出现,物联网连接距离越来越远,在户外场景,如城区、园区、社区、酒店、工厂、公寓、商场等全套智能方案将涌现。

6.UWB加速推动精准定位技术走向主流

虽然UWB发展上仍然有许多问题需要克服,如标准化、互操作性、设备可用性、市场教育等,可预计的是UWB将越来越广泛地应用于室内定位、智能家居、智能手机、新型汽车当中。各大厂商正致力于推动UWB在工业、仓库和物流以及运动跟踪等高精度定位应用中的发展。根据ABIResearch预测,2022年UWB的年出货量预计将达到5亿,到2026年将增长到15亿。

7.“双碳”加速可持续能源与物联网的融合

得益于“双碳”政策,在2022年,物联网将继续改变可持续能源市场,包括在风能、太阳能、生物热能和核能发电领域。对于希望降低运营费用,实现能源更高效利用,提供更实惠的绿色能源的绿色技术公司而言,以及对从事能耗监测和新能源赛道的企业来说,物联网将发挥重要作用。

8.“缺芯溢价”成为新常态,NB-IoT芯片竞争加剧。

据IoTAnalytics预计,到2025年全球物联网设备数量将突破270亿,但当前面临严峻挑战之一来自芯片产能供应不足。在2016-2021年间全球芯片产能已经出现供应周期错位的状况,新冠疫情、俄乌冲突将“缺芯涨价”使成为新常态。在国产半导体迅猛发展之下,中外企业对中低端应用场景的物联网芯片,尤其是NB-IoT芯片的市场竞争将会加剧。

9.TinyML普及,AI机器学习引入微型设备。

将边缘机器学习与无线连接的单芯片集成,这将成为物联网行业的一项变革。AI机器学习技术可以在生活化舒适化应用场景中的微型设备上运行,尤其是在楼宇自动化、音频分析、视觉与运动检测预测等场景的应用,如华为将人脸识别的AI学习算法引入智能门锁,海尔将AI自学习嵌入门锁指纹模块,都是机器学习在小型设备的应用尝试。

10.人工智能的成熟带动AIoT发展

2021年IoTAnalytics的调查显示,只有16%的公司把人工智能作为物联网项目的一部分完全采用,70%的公司在推广或试点。当前国内已经出现一批成熟的人工智能企业和应用,将AI注入传统软件和AI硬件的进步,用作传统产品智能化升级,以带动AIoT的发展。

11.大厂更聚集生态圈,竞争加剧。

制造行业智能化转型,具备IoT性能的智能设备出货量大幅增加。同时互联网大厂坚定投入打造IoT生态,在国外,谷歌的FuchsiaOS操作系统,微软的AzureIoT,亚马逊的AWSIoT等动作频频;国内有涂鸦智能ToB消费级IoT平台,华为的HarmonyOS操作系统+华为开发者IoT平台,小米依靠手机与生态链企业打造消费家居IOT平台。与互联网大厂IoT合作,供应链企业在选择上会有不同程度的摩擦和取舍。

12.物联网+手机生态深度融合。

手机作为当前普及率最高的智能设备,将作为工业物联网和消费物联网设备结合中转的最重要终端。智能家居和智能家电领域已经和手机初步形成了互通操作,当下在智能汽车、智慧医疗领域IoT产品和手机应用的趋势正在增强。

13.从单项产品到完整的生命周期服务。

随着大量IoT产品的全球分销,一些品牌的用户群迅速增长,并已经初具规模,延长产品生命周期和完善优质服务是打造“铁杆用户”的关键所在。随着云计算的引入,物联网设备能持续将用户使用和状态反馈给设备制造商,从而完成产品迭代,并延续产品的生命周期与客户服务。

14.互认统一协议成为企业采购基准。

互操作性成为制约物联网产业发展的重要瓶颈,当前产业由许多供应商推出“自说自话式”标准,在物联网硬件的拓展与集成,部署规模化上增加了成本。当前Wi-Fi、蓝牙等统一通信协议已经飞入寻常百姓家,越来越多的企业也在推广更多统一的标准协议,推动互操作性。

15.AR/VR将在5G时代成为支柱产业。

2022年,AI/ML在媒体和娱乐行业的作用将显著增加,同样AI增强机器视觉应用在AR/VR领域,据IDC报告,2020年中国市场AR/VR支出规模将达66亿美元,以超54.7%的市场份额位列全球第一,在教育、医疗、公共服务、制造业的应用占比较大,同时还有游戏市场。这意味着,随着5G建设的进一步成熟,VR/AR产业将迎来爆发性增长。

结语

自成IoT平台,搭建框架与协议,进而连接所有生态,这可能是所有物联网从业者的终极梦想。在高科技领域,每一次新技术浪潮都会涌现出新的领军者,从互联网黄金时代蛰伏成长至参天大树的巨头们,在物联网行业的“大航海时代”,或许也只是沧海一帆。赛道已成,机遇已显,无论是化零为整的平台服务商,或是上游材料硬件生产商,还是消费场景服务端,都有机会在碎片化的物联网时代千帆竞过、争逐蓝海。

当下先进技术一日千里、联网设备与日俱增,正迈入快车道的物联网行业商机与蓝海亟待发掘,为从业者提供多元IoT行业视角,为政府企业社会带来智慧应用。