微信小程序正逐渐从工具属性向着系统生态跃迁。

近日,微信官方为优化小程序跳转频繁的槽点上线了一个新功能:从基础库 2.20.1 开始,微信将支持“半屏小程序”——此前用户在使用微信小程序时打开另一个小程序,会以全新界面打开的方式跳来跳去;而开发者在新版本中进行配置后小程序便可以从下方拉起,以卡片形式展现。

至少从产品形态看,小程序这次功能迭代接近于“浮窗强化版”。一位接近微信的人士分析,“改版应该是为了强化线下商用和一些长预览性小程序,其线下场景和张小龙一开始提出的‘用完即走’相契合。尤其小程序对于 KFC 一类快餐、各类奶茶等商品的下单贡献已经比较可观。”

始于私域,盛于轻便

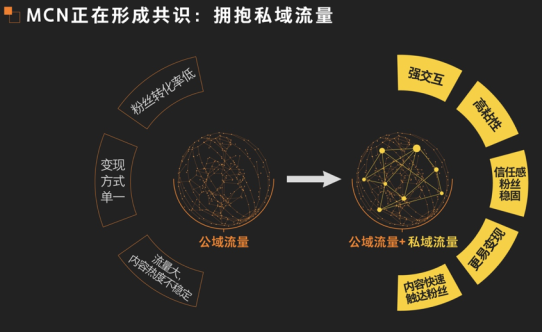

毋庸置疑,小程序正逐渐成为微信生态的重要组件,而小程序的繁荣很大程度上又得益于私域流量。

熟悉互联网的朋友知道,这并非什么新词—— 2017~2018 年互联网流量红利趋于见顶的时候,竞争开始转向存量市场,这让多如牛毛的 UGC 内容生产者、MCN 机构,甚至互联网新老巨头着实头疼了一阵子。

此后,微信小程序通过私域流量开辟出了一套全新的商业生态,整个 2019~2021 这个词都火得一塌糊涂,甚至一度成为接棒增长黑客的新流量密码。

“公域流量现在都太贵了,微信运营的私域流量一次沉淀终身免费,本质是盘活老客户价值,复购高且人群精准能将单客价值发挥到最大。”一位第三方小程序服务商对虎嗅表示。

虽然百度最早提出“轻应用”的概念(无需下载,即搜即用),但其直到 2018 年才开始发力智能小程序,相比 2017 年便已经正式上线的微信小程序整整晚了一年。

其实早在 2016 年时,微信便已不再满足于只连接用户与内容,其目标是连接一切。在同年的微信公开课上,张小龙谈及多服务场景落地诉求时提出了“应用号”这一新构思:

“我们开发公众号不是为了媒体,我们的本意不是传播内容,我们要提供服务,但服务号没有达到预期,我们在讨论一个新的形态,叫应用号。平时不发东西,他安静的存在在那,低频的需求不需要安装 App ,微信尝试让更多 App 以轻量便捷的形态在微信中存在,就是应用号。”

只不过,“应用号”于 2017 年正式推出时更名小程序,但其依旧秉承了最初设想的三大核心特征,即无须安装、触手可及、用完即走。

这个层面看,小程序是一个新的技术标准,也是一项新的基础设施。一位虎嗅用户指出其与网站网页的区别,并认为小程序相比H5是一种进步。“首先,网页渲染和逻辑互斥,时间长会失去反应,而小程序的渲染和逻辑独立,不会出现此类情况;其次,网页会出现白屏卡顿,因为其开发部署较为复杂,需应对不同浏览器和web,而小程序则不会,其只需要编码就可以,剩余工作都是打包好的,比较方便。”

如今,小程序不仅重塑了用户的消费习惯,成为各大商家贡献日活的重要流量入口,也优化了消费场景落地方式。毕竟,生长在微信生态的小程序搭建门槛低,用户使用起来也没有成本。“这跟微信订阅号改变内容生态是一个道理,订阅号革命性地降低了内容的生产成本。”小程序第三方数据服务商阿拉丁创始人史文禄表示。

鉴于此,小程序从最初被唱衰到逆袭为各大 TOP 级应用的新宠,连起初不看好的资本如今也跑步进场,新天域、高瓴、老虎基金、红杉资本等明星资本均将小程序作为重要投资项目。

虎嗅作者“人人都是产品经理”曾撰文总结,腾讯、阿里的小程序生态不止支付宝、微信两个平台,“支付宝小程序打通阿里大生态,包括 UC 浏览器、高德地图、淘宝、天猫、微博等应用;腾讯在高日活的 QQ 和 QQ 浏览器搭建起了小程序,并且做出差异化发展,目前 QQ 小程序发展还不错,已有过百万小程序(包括小游戏)。”

此外,安卓渠道还有一股小程序力量不容忽视,那就是以华为、小米、OPPO、vivo、中兴、金立、联想、魅族、努比亚联合推出的快应用平台,入口基本嵌入在应用商城关键词搜索、首页推荐等场景中。

对此,曾有第三方机构统计显示,国内 TOP100 的 App 超半数已布局小程序,整个小程序生态现在大概有9大系,分别是腾讯、阿里、百度、头条、手机厂商、京东、360、美团、网易,其无疑正在撬动商业和流量格局的重塑。

而且,不少深耕海外市场的应用也在积极搭建小程序。比如 Snapchat 曾推出在应用内与好友互动、玩游戏的小程序 Minis;TikTok 曾测试过一个类似于 Jumps 的功能,并与 Whisk、Wikipedia、Tabelog 在内的多个公司达成合作。以 Whisk 为例,美食区创作者可以将 Whisk 的食谱链接放到 TikTok 视频内容中,方便用户在学烹饪教程短视频时来回切换。

当然,小程序生态的搭建也有门槛,比如应用的场景需求要多且用户进入成本要低(这要求产品用户基数至少跻身领域头部),各家嵌入小程序做平台的诉求远远大于对 App 的功能延伸。因此,小程序现在乃至将来一段时间基本仍会处于头部 App + 快应用的格局。

对此,一位小程序开发者对虎嗅表示,小程序的兴盛很大程度上源于这个功能组件对于商家端的赋能,“小程序本质上在进一步拉近流量与服务的距离,帮助了更多的中小商家提升经营效益;而对于大企业来说,小程序极大降低了触达消费者的成本,并且更容易沉淀用户。”

流量越迁徙,小程序越“重”

毫无疑问,小程序代表着新的流量迁徙路径。在私域流量吃香的当下,商家都在挖空心思拓展更多经营场景、沉淀更多私域流量以促成更多成交或赚取广告收入。

尤其在电商领域,快时尚品牌UR社交电商业务负责人 Aries 曾对“字母榜”表示,第三方电商平台的本质是流量分发平台,流量主导权在平台手上,品牌需要花钱买广告位、交进场费、坑位费才能获取到一次性流量,时效非常短暂。“但自营线上渠道不同,长期留存的流量会成为品牌自有资产,是勿流外人田的肥水。”

这背后的逻辑其实不难理解,淘宝、京东等传统货架电商强调的核心是货,流量喂养下的一切手段皆为提升毛利所服务;但小程序以私域流量驱动的转化率远高于行业均值,形成了独特的消费场域。

“如果说,直播电商 1.0 时代是从公域流量促成成交,那么 2.0 时代的成交则来自于私域流量,快手80%的打赏、70% 的 GMV、以及 70% 的评论均来源于私域,甚至 80% 的复购都自于商家的私域流量”,快手电商负责人笑古在演讲中用数据例证私域流量为创作者带来的商业价值。

而且,按照快手上价值的说法,“私域+社交”的优势还在于,“如果做得好,完全可以推动下一轮‘信任机制’的创新,这可能是一个重构 10 亿用户消费决策的机会。”尤其疫情刺激线上消费的爆发,新的消费习惯和需求在不断涌现,小程序加速融入各行各业使得品牌商户进一步加深了小程序帮助线下门店生意增长的依赖。

以生态最为成熟的微信小程序为例,截止 2022 年 1 月 7 日其已正式上线五周年,阶段性实现了微信团队对小程序的愿景——“希望通过小程序连接更多线下场景与服务”。

2022 微信公开课数据显示,2021 年微信小程序日活超过 4.5 亿,活跃小程序数量同比提升 41%,日均使用次数较 2020 年增长了 32%;日均交易用户数同比增长 80%;小程序开发者突破 300 万,相较于 2020 年变现规模增长超 90%,其中九成增长来自中小商家。

具体到应用来看:核酸检测和疫苗预约类小程序累计服务 7 亿用户;文档等工具类小程序累计服务 7.5 亿用户;平均每天有超过 1 亿用户在小程序上使用政务服务;全年餐饮商家小程序的日均使用人次达到千万级别,复购率达到行业大盘的三倍。

甚至,基于微信强大社交属性和日渐完善的商业模式,“小程序商场+社群运营+小程序直播”的组合正使交易转化链路变得更短。一边帮助商家搭建私域矩阵,一边随着服务半径的扩张小程序生态正悄然成型。

对此,史文禄曾对虎嗅分享过小程序在去中心化流量逻辑里的一些共性:

“第一,用户的自分享和自增长的数据一定是做得非常好的,用户愿意去分享,愿意去互动;第二,这些小程序的内容和服务做得非常好,所以它的留存是非常高的,没有留存就代表你的服务不好,用户也没法留存下来;第三,它们在整个微信生态里边去获取流量的效率极高,除了用户分享,它还会通过广告来买流量,会在其他小程序上投放广告。”

不过,小程序已经变成微信常用功能的当下,在微信中切换小程序依旧“跳来跳去”的体验并不好,比如就有用户吐槽,“小程序啥时候能成熟点,别再跳来跳去了”;其次,也有小程序商户向虎嗅吐槽,“潜在客户在小商店看商品时,要联系客服这点还是不太方便,当发信息给商家客服时,系统要跳到另一个小程序上发出,而且商家那边接收到后很容易忽略或者看不到。”

为此,微信官方正逐渐优化小程序使用体验,比如本次向着浮窗方向迭代就是为减少跳转和操作路径。不过,产品经理判官认为,“微信太臃肿了,浮窗本来是 App 级别的功能,现在微信为防止内部功能打架和方便切换,才会搞这些。”

或许也是出于这方面的考量,小程序新功能内测期间最多打开两个半屏小程序,且对半屏小程序的使用有一定限制:1、不能在横屏下打开半屏小程序;2、不能打开小游戏;3、跳转目标小程序需符合以下类目,否则将会降级为普通的小程序跳转小程序。

当然,微信半屏小程序功能目前仍处于内测阶段,但对于经常使用小程序的用户而言,微信小程序的成熟,或许正是始于不再“跳来跳去”。