AI芯片这一行,已经快降温三年了。

“这三年间,企业们的战略摇摆、动作变形随处可见,仿佛是一个个行走的创业记错本。他们趟过的坑、摔过的跟斗,其他玩家即便亲眼看见了各种失败先例,可肉身还是得下场走一遭。这就是创业,听过无数的道理,也逃不过重复别人失败的一生,这更是创业者的宿命:不断的试错和验证。”

当这位AI芯片创业者发出上述感慨时,不少AI芯片公司正在面临业务调整、高管离职、大规模裁员、融资困难、股价持续下跌、流片失败、产品落地困难等问题。

不到五年时间,AI芯片经历了概念炒作、泡沫破灭、修正预期和改进问题。有人担忧AI芯片的未来,也有人坚定看好。

多位AI芯片公司的CEO都告诉雷峰网,AI芯片一直在持续发展,落地的速度确实比他们预期的慢。

不过,2022年,已经找到了应用和验证了商业模式的AI芯片将会快速上量。而大量还在探索的公司,最快在2023年就会面临被淘汰的风险。

也就是说,AI芯片公司接下来将呈现冰火两重天的格局。

有意思的是,领军的AI芯片公司,似乎不再把AI作为自己的最大卖点和标签,这是为什么?而落后的AI芯片企业,面临的最大挑战是什么?

降温的AI,问题缠身的AI芯片公司

AI芯片的火爆,与其说是AI技术发展的果实,不如说是资本的产物。

资本如酒,能壮创业胆。

AlphaGo的成功,顺势掀起了AI芯片的创业热潮,此后的两三年间,数十家甚至上百家AI芯片公司宣布成立,AI芯片公司融资的消息也满天飞,在那段时间里,如果创业项目和AI不相关,可能都见不到投资人。

因AI而涌入芯片行业的热钱,足以让那些在传统芯片巨头的高级打工者,跳出舒适圈,贸然下海,投身创业大潮。也成功让没有芯片背景的AI算法工程师,把对芯片的无知,转为无畏,踏入到集成电路的未知土地。

他们相信,钱可笼络不同背景之人,人可搞定他的不懂之事。

而AI芯片这项事业,单从纸面分析来看,至少是万亿级的软硬通吃的市场。

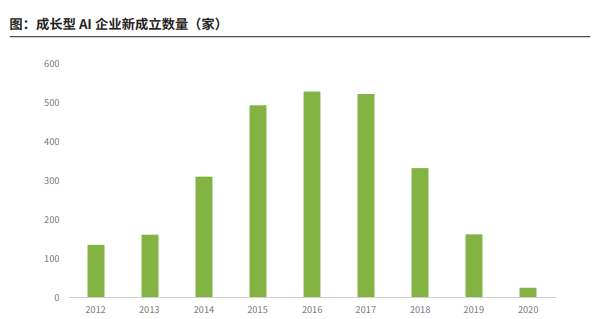

AI初创公司成立数量变化,来源:IT橘子

但情况在2019年下半年发生改变,AI芯片公司相关的消息也显著减少,AI芯片冷却吗?

深聪智能董事长周伟达对雷峰网(公众号:雷峰网)表示:“2017年左右,传统做芯片的人看到了AI的机会,开始了AI芯片的创业,到了2018年之后,做AI算法的公司也开始了自研芯片。但到了2019年之后,新创立的AI芯片公司越来越少,同时芯片研发和产品推出需要一定周期,自然关注度也随之下降。”

“2018年AI创业达到顶峰。”嘉楠科技CEO张楠赓也持有同样的观点,“当时资本和业界对AI技术的应用抱有很高的期待,但对于客户而言,AI没有配套的技术和开发资源支持,对于AI在业务场景的应用和效果评估都缺乏合理指标。另一方面,大量的资本进入之后,不免有一些项目仓促上马,最后的结果就是在落地层面上出问题。”

“AI芯片热度很高的时候,许多人都认为AI可以独当一面,能带动行业的发展。”探境科技CEO鲁勇说,“但后来慢慢发现AI芯片很难成为一个独立的产品。”

在AI芯片领域,英伟达是一座标杆,大量AI芯片初创公司都把替换和超越英伟达的GPU作为目标,并在发布会上广而告之。

“很快,不少AI芯片公司就发现英伟达的GPU在AI应用中很难被替换,因为英伟达的GPU除了能处理AI负载,还能进行图形计算等。即便AI专用芯片性能有大幅提升,但并不能满足最终应用的所有需求,客户还要再购买GPU,对于独立AI芯片,有强烈购买意愿的客户并不是多数”鲁勇指出。

云端AI芯片创业公司Graphcore大中华区总裁兼全球首席营收官卢涛直言,“不少用户可能觉得我们的IPU性能表现好,并且想能在不修改代码的情况下迁移到IPU,这就需要我们在软件和生态方面做大量的工作。”

一边要性能的大幅提升,一边还要构建生态,并且构建软件生态的时间比芯片研发的时间要长,在云端AI芯片领域创业的公司成功的难度显而易见。

典型的比如寒武纪,其招股说明书就表明,寒武纪对于少数大客户的依赖过于严重。上市后,寒武纪的股价也从2020年7月上市时最高的297元一路下跌至2022年3月4日的不足86元。今年1月,寒武纪发布公告,公司副总经理兼首席技术官梁军申请辞职。

寒武纪的人事变动以及不被资本市场看好只是行业的一个缩影。过去两年间,还有一家国内知名AI芯片公司被爆出AI业务线多次调整,高管变动,大规模裁员、融资困难,还有芯片流片失败。

对于AI芯片的负面的消息,多位业内人士都表示,这是在新技术发展过程中难以避免的情况,在前两代产品落地过程遇到挑战,业务调整也很正常。不过,走在行业前面的AI芯片公司已经迎来了芯片快速上量的时刻。

落地三四年,AI芯片公司不再AI?

AI芯片初创成立之初都以AI为核心,提供基于AI芯片的解决方案。然而,经过三年多的落地探索,跨过的两大障碍之后,AI芯片公司的AI标签不再那么突出,AI芯片公司间的分水岭也即将出现。

“相比云端AI芯片,终端的应用场景更加聚焦,解决的问题也更加固定,自然落地的门槛也低一些。”鲁勇说,“虽然场景更加聚焦,但终端市场体量仍然巨大,因为终端产品的数量更大。”

但终端AI芯片落地的速度也普遍比AI芯片公司预期的慢。

张楠赓认为,现在的AI芯片市场需要积累量变,不期待"基因突变",不能指望在一两年内就解决所有问题。目前终端AI芯片落地难的一个关键的原因是,应用效果好的模型对芯片算力的要求很高,但目前芯片的功耗、成本都不能满足需求,这直接影响了最终消费者的体验。另外,在芯片行业,纸面上的架构设计和跑分相对简单,但要大规模投产千万、上亿颗,考验的是供应链管理和整体的工程能力,一些早期的AI公司并不具备这些能力。

“最终用户接受AI产品的速度还是偏慢。”周伟达说,“一个极致的产品需要至少2-3代的迭代,再加上芯片迭代的周期本来就长,这就让很多人都觉得AI芯片落地比预计慢。”

一般而言,一款芯片从立项到量产,顺利的情况大概需要2-3年,然后再基于芯片开发出开发平台以及比较完善的方案至少又需要半年,到客户端,客户从新产品开发到量产又需要大概1-1.5年,这样算来,一款全新的AI芯片大约要4年左右的时间才能大规模落地。

在这个过程中,打磨出真正符合客户需求的产品是AI芯片公司们的第一个障碍。

“AI芯片公司以AI为出发点设计芯片,但客户对AI的需求可能并没有那么强烈。比如在安防行业,即便能够提供优秀的AI能力,但客户更在意的是ISP(图像信号处理器)性能,这些领域的客户只会选择ISP性能更好的产品。”鲁勇说,“AI芯片公司只有在满足了客户的非AI功能基本需求之后,才能发挥自身AI的优势。”

于是,过去几年间成功找到落地场景或者验证商业模式可行的AI芯片公司,AI的标签越来越弱。AI芯片公司的产品以AI为出发点,不断集成客户所需的各种非AI功能(如控制、通信等)。

这个难题就足以困住大量的AI芯片公司,因为懂应用的人不懂AI,懂芯片的人不懂应用,芯片提供者和应用者之间有巨大的认知差。

鲁勇说探境科技战术前移,选择更容易挖掘和感知的智能家居市场开发产品,更快开发出符合市场需求的产品。

深聪智能的做法则是发挥思必驰在AI算法领域的优势以及多年市场和产品方案积累,选择了智能家居、智能车载以及智能办公(会议)三个有明确需求的场景,并且通过直接与客户和最终用户沟通获得反馈持续改进产品。

解决了芯片功能和客户需求匹配的问题后,AI芯片公司还面临着另一大落地障碍,客户不会开发AI芯片,也不知道AI芯片能开发出什么新产品。

"早期,很多传统厂商客户不具备成熟的算法团队和落地能力,甚至不知道拿到AI芯片之后如何进行开发。对于这部分客户,我们的理想情况是提供直接开箱即用的AI解决方案。为此,我们的团队不仅开发了芯片,还有一系列从模组到终端设备的产品。在这个过程中,随着客户对于业务场景的理解逐渐加深,对AI工程最终的实施效果也更加贴合实际的预期。"张楠赓强调,“提供二次开发能力也至关重要,需要做好后续的技术支持和服务。”

同样通过开发从模组到终端设备告诉客户AI芯片价值的探境科技对此也感受深刻。鲁勇说,“过去的产品线里没有AI,只有明确给客户带来产品附加值的提升,以及营收的提升,才能解决很多公司不知道如何开发和发挥AI芯片价值的问题。”

锁定目标场景,开发出满足客户需求的产品,并且让产品的价格到达客户可接受的范围,提供相应的软件,通过模组到终端设备的产品迈向规模落地。

冰火两重天,行业淘汰即将开始

此次与雷峰网深度沟通的CEO们都表示,他们预期到了芯片落地过程中可能遇到的技术挑战,产品的开发都达到预期甚至超过预期,但客户采用AI芯片的速度比预期慢。在经过了产品验证,初始客户应用,以及小规模应用之后,2022年,各家AI芯片将迎来大规模应用。

“今年我们AI芯片出货量目标至少是去年的3倍。”周伟达预计。

鲁勇也表示今年探境的AI芯片会快速上量,产品线也会增加数倍。

"我们目前依旧聚焦在智能语音的场景。从过去几年的情况看,AI芯片主要的落地场景依旧还是智能家居、智能汽车、智能监控、云端服务器等。"鲁勇说。

张楠赓指出,“在端侧AI SoC市场,智能监控类依然占据很大的份额。目前已经看到很多本土厂商布局IPC和NVR方案的芯片,和国外厂商争抢海思系列被'断供'之后留下的市场空白。尤其是当前H.265成为新的编解码标准之后,本土的一些提前布局的AI SoC厂商已经初具竞争实力,可以预见2022年智能监控SoC市场的竞争将进一步加剧。由于智能监控的'头雁效应',也会进一步带动人脸门禁、移动终端等安防设备对AI SoC芯片的市场需求。”

业界人士普遍认为,AI语音芯片行业的竞争依旧还处于蓝海阶段。但AI芯片公司接下来将会出现冰火两重天的情况,已经找到应用场景,并且芯片即将快速上量的公司将迎来快速发展,而大量的AI芯片公司还在寻找应用的阶段,商业模式还没被验证可行。

2022年,AI芯片公司选择的差异化路线将会更加明显,到了明后年,将会出现AI芯片公司的分水岭。

“经过前几年的市场培育,需求端结构已经出现分层,一些客户对AI落地的认知更加成熟,更能明白自己需要达到什么效果,并且工程实施的能力在增强,这也对AI芯片公司提出了更高要求。”张楠赓认为,AI初创公司面临的竞争压力将更大,不仅要在产品指标和使用效果上满足客户的需求,还要做到成本更低或效率更高才可能被市场接纳。

卢涛也表示:“2022年AI芯片公司的竞争会更加激烈,因为不同的公司选择了不同的策略和路径,今年开始能看得更加清晰。”

不过周伟达指出,AI语音芯片的出货量会快速上升,但价格下降的空间已经有限。

至于AI芯片公司核心的竞争力,鲁勇把技术放在第一位,周伟达认为则把对市场需求的理解同样十分重要,以最短的时间验证AI芯片商业化成功是众多AI芯片公司最急待解决的问题。

但无论如何,AI芯片公司的淘汰赛即将开始,一旦第一梯队的AI芯片公司快速上量,留给其他AI芯片公司的时间就不多了。

特别是,前面提到AI芯片创业公司的AI标签不再鲜明,与传统的芯片公司在产品中加入AI功能是殊途同归,所有参与AI市场竞争的公司都站在同一个赛场。

不过,芯片行业的缺货,又给这场竞争带来了一些不确定性。

本文转自雷锋网,如需转载请至雷锋网官网申请授权。