可以说,AMD与英特尔发展历史就是就是一部浓缩的半导体产业模式变革史。

产业转移推动模式变革

1、经济全球化大趋势下,垂直分工模式日益成熟

随着经济全球化大趋势不断加深,半导体产业自诞生以来,其产业转移呈现出明显的阶段性特征,对于半导体分工模式发展产生了巨大影响。

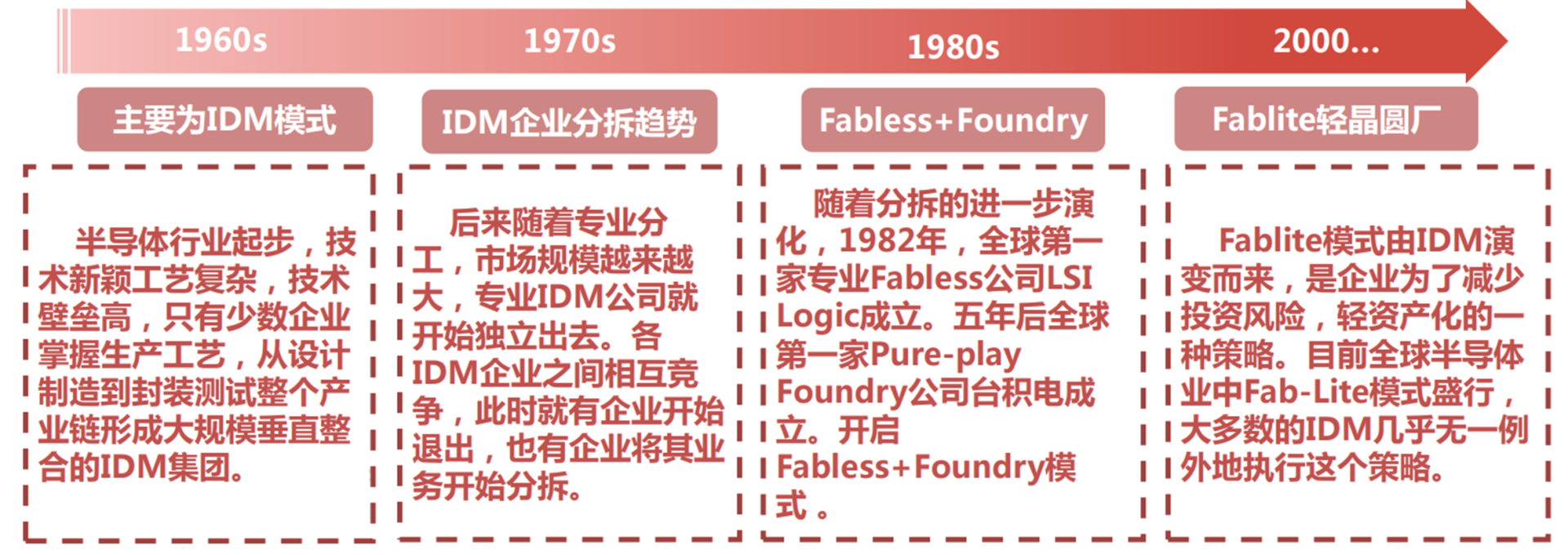

上世纪60年代,早期企业都是IDM运营模式(垂直整合),这种模式涵盖设计、制造、封测等整个芯片生产流程,这类企业一般具有规模庞大、技术全面、积累深厚的特点,如英特尔和早期的AMD等。

随着技术升级的成本越来越高以及对IC产业生产效率的要求提升,促使整个产业逐渐向设计、制造、封装、测试分离的垂直分工模式发展。该阶段以台积电为代表的Foundry公司、高通/联发科/海思为代表的Fabless公司不断取得突破,AMD也逐渐由IDM转型为Fabless公司,半导体产业链分工更加细化,大大提升了整个产业的运作效率。

半导体产业链垂直模式日趋成熟

资料来源:Wind资讯

同时,将相对轻资产的设计和重资产的制造及封测分离有利于各个环节集中研发投入,加速技术发展,给了创业新玩家一个进入行业的机会。

2、“C位”之争,Fabless崭露头角

相对于传统的IDM模式,Fabless以其其资产、灵活的特性无疑是迎合了智能手机和AI时代技术、应用快速变化和发展的需求,也给中小型创业公司带来了更多的机遇,一定程度上也契合了经济全球化大背景下自由贸易的大潮流,符合经济学角度的“最优解”。

当然,IDM模式也并非一无是处,在技术积淀及资源整合方面优势使其在模拟IC及分立器件产业中占据主导地位。此外,纵观全球整体半导体产业发展历程,从近30多年全球前十大半导体企业变化来看,自上世纪90年代以来,全球半导体产业主要IDM公司为主,即使2010年以后以博通、高通及联发科为代表的Fabless公司在数字IC领域取得了巨大的成功,但2021年前十大半导体公司中IDM公司依旧占据5家,这表明IDM模式仍具有强劲的生命力。

无论如何,从近年来半导体产业发展形势来看,垂直分工模式(Fabless、Foundry等)的势头无疑盖过了IDM,以高通、海思、台积电为代表的厂商受益于垂直分工模式发展,发挥各自所长,营收得到快速增长。

AMD、英特尔战略孰优孰劣

作为与英特尔相爱相杀多年的老对手,“千年老二”背景板,AMD与英特尔虽师出同门“仙童”,但彼此间的战争却由来已久。由于各种所面临的形势不同,导致两家企业在应对半导体产业模式变革中的战略选择也截然不同。

1、祸福相依,AMD无奈转型Fabless

作为IDM起家的AMD,其起家历程伴随着与英特尔的竞争对抗是商业领域的经典案例。总的来看,自诞生以来,AMD的战略转型主要可以四个阶段:

(1)第一阶段(1969-1984年),IDM起步

1969年AMD成立后主要从事简单 IC 产品设计,同时也为了仙童半导体、国家半导体等公司的第二供应商。1982年在IBM的要求下一度拿到了英特尔X86处理器的技术授权,正式生产X86处理器并成为 IBM 第二供货商。

(2)第二阶段(1985-2007年),IDM壮大

1985年,由于英特尔中止技术合作协议,迫使AMD不得不进行自主研发之路,公司从设计-晶圆代工-封装测试一体化规模不断壮大。该阶段AMD通过诉讼拿下了386产品的许可,并通过2006年54亿美元收购ATI成为同时拥有CPU和GPU两大核心芯片设计制造能力的公司。

(3)第三阶段(2008-2015年),IDM分拆

由于自身业务陷入经营困难,2008年AMD将自家晶圆厂拆分成立了GlobalFoundries(格芯),由其负责自家产品代工业务。2014年苏妈执掌AMD大权后,2015年出售了马来西亚槟城及中国苏州最后两座封测工厂给通富微电,标志着 AMD正式转型为Fabless公司。

(4)第四阶段(2016年以来),Fabless转型

由于合作代工厂格芯在先进制程领域相对落后,2018年更是宣布退出先进制程研发。2018年以来AMD全线新品全面转向台积电代工,和AMD保留最后联系的格芯出局也意味着AMD已全面转型Fabless。该阶段,依托台积电领先的制程工艺和自身产品架构的升级,AMD芯片业务逐渐迎来全面复苏。

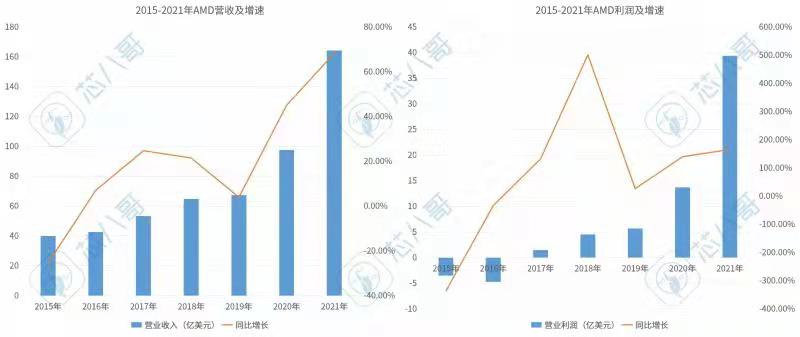

2015年以来AMD营收及利润暴涨

2022年2月15日AMD以1995.8亿美元(约12640亿人民币)的市值历史性超过英特尔,摘掉“万年老二”帽子。

2月15日AMD市值历史首次超越英特尔

资料来源:Wind资讯

整体来看,AMD由Fabless到IDM再回归Fabless,更多是受限于自身业务线瓶颈而不断进行调整的过程。庆幸的是,随着全球垂直分工模式日益成熟,以台积电、日月光等制造封测厂商不断发展,也为AMD摆脱传统重资产投资向Fab-lite过渡提供了良好的时代机遇。

祸福相依,一路跌跌撞撞走来的AMD迎来了“涅槃”,而顺风顺水的英特尔却陷入困顿,不得不感慨命运的无常。

2、攻守易势,英特尔启动IDM2.0战略

近年,一惯“挤牙膏”的英特尔逐渐陷入“内忧外患”。一方面,自身代工业务在先进制程方面进度一再延期;另一方面,终端客户上被苹果“抛弃”、产品线被AMD和英伟达“蚕食”。

为此,2021年3月,不知道是不是“新官上任三把火”,英特尔新上任CEO帕特·基辛格启动了英特尔IDM2.0战略,宣告其由“封闭”走向开放。并专门成立了英特尔代工服务事业部(IFS),计划重返芯片代工领域。

具体关于IDM2.0战略的内容太“啰嗦”,笔者给大家简单做了总结:

- 欢迎大家来用我的工艺

- 我也想用别人的工艺

- 先进工艺制程我没有放弃

此后,为落实IDM2.0计划,英特尔也采取了一系列“大动作”,包括:

- 2021年3月,英特尔宣布投资200亿美元在美国亚利桑那州新建两座晶圆厂;

- 2021年5月,英特尔对美国新墨西哥州晶圆厂进行升级;

- 2022年1月,英特尔宣布将投资200亿美元在美国俄亥俄州建造两个芯片制造厂;

- 2022年2月,宣布54亿美元收购以色列芯片制造代工厂高塔半导体。

- 2022年2月,英特尔CEO基辛格表示,2纳米芯片将在2024年实现量产。

整体来看,作为老牌的IDM企业,英特尔在成熟制程和先进制程领域工艺技术的位居全球前列(由于代工业务关闭很久,最新全球前十代工排名没有统计英特尔)。同时,集齐了CPU(服务器及PC)老大、GPU前三,FPGA老二于一身的英特尔,在如今全球深陷“芯慌”的背景下,可以说既是机遇也是一次挑战,如果能够利用好这一时期,IDM2.0战略将有望迎来新机。

两者选择孰优孰劣

目前来看,在数字IC领域,Fabless模式符合了当前半导体产业发展趋势,轻资产运行模式对于智能手机、AI及智能汽车等处于变革期的新兴行业相对利好,传统的IDM模式在纷繁复杂的市场变化面前显得力不从心,这才是AMD“重生”和英特尔陷入“困境”的根本原因。

AMD方面,从笔者角度来看,AMD的选择趋合了经济全球化的分工逻辑,俗话讲“众人拾柴火焰高”,供应链沟通顺畅的前提下对于市场变化有着更加灵活、快速响应的先天优势。

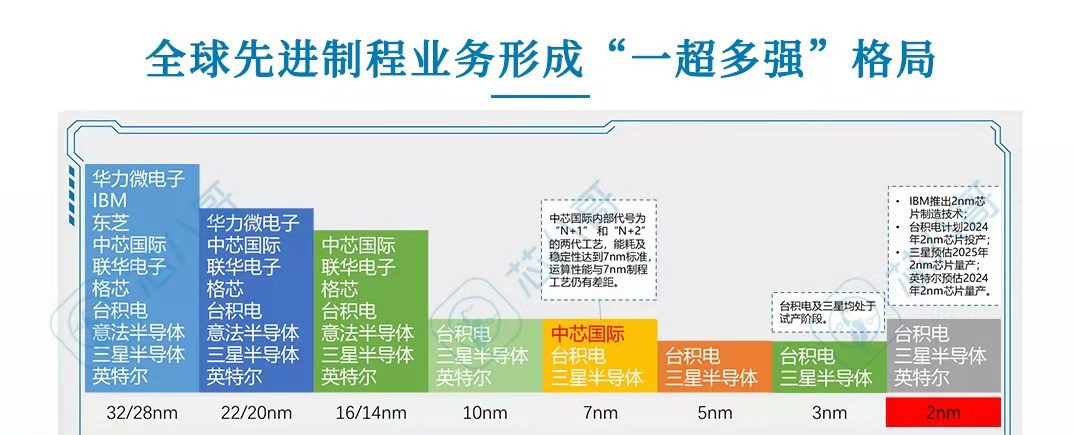

英特尔方面,自身在产品线业务上虽然错失了移动时代,但是在服务器及PC端依旧是保持领先。笔者认为其目前“困境”的根源还是在于代工业务上,众所周知,由于高投资成本、高技术壁垒及供应链匹配等特性,全球先进制程领域呈现台积电“一家独大”、三星、英特尔“多强”、中芯国际“有心无力”的格局。

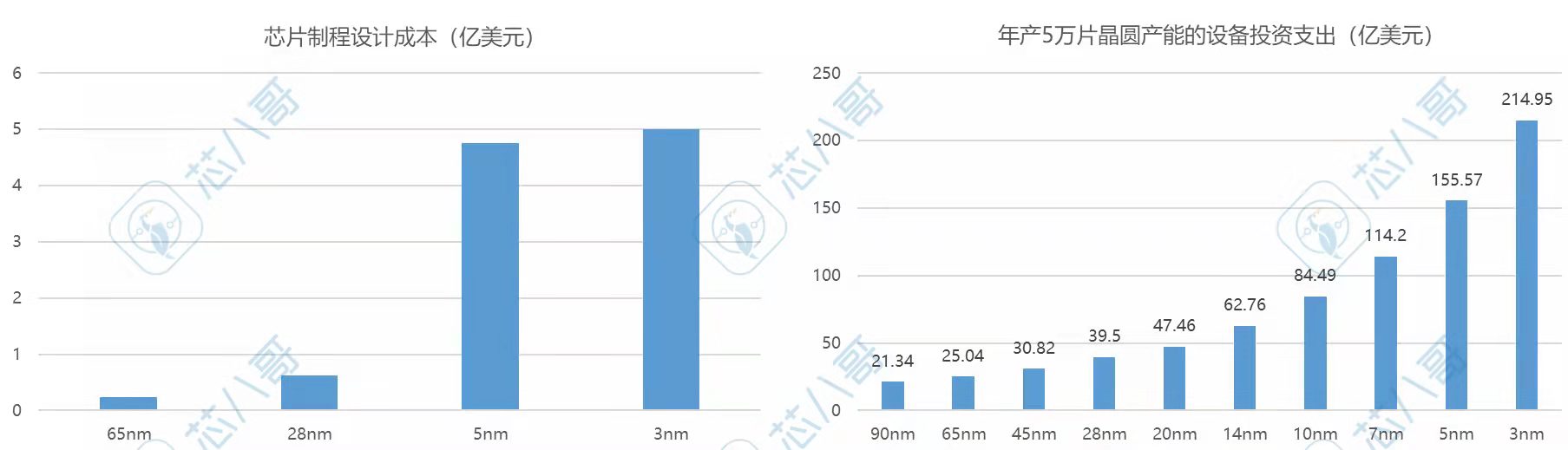

以5nm为例,不计算失败成本,仅设计投资成本超过4亿美元,一条年产5万片产线设备投资超过150亿美元,这远不是一般玩家可以承受的。哪怕英特尔2021年创下历史性的营收747亿美元和净利润224亿美元,作为上市公司,投入产出的风险也不是英特尔敢轻易敢于尝试的。另外,由于英特尔在10nm以下制程长期停滞不前,一定程度上也会影响到内部的投入决心。

粗略估算,自2021年3月英特尔提出IDM2.0战略以来,其对外宣布在代工领域的投资额约500亿美元左右,似乎与近期美国政府提出的520亿美元芯片补贴“不谋而合”。作为“鼓吹”美国芯片制造产业回归的提倡者企业之一,其中深意不得不让人深思。

分析英特尔IDM2.0战略布局,笔者认为其核心在于求变、求存,主要考量因素有几个方面:一是针对于汽车及物联网等新兴应用领域,成熟制程的需求量相对较大;二是疫情叠加贸易战背景下,重启代工市场大有可为;三是基于美国最新的芯片补贴方案实现效益最大化;四是希望跟进先进制程的布局。

总的来看,英特尔和AMD的战略选择没有优劣之分,更多是基于自身业务优势及产品线所做出的最优选。长远来看,Fabless为代表的垂直分工模式优势已然显露,哪怕是英特尔为代表的老牌IDM厂商也在求变,孰优孰劣,我们拭目以待。

写在最后

当前,随着全球产业面临大变革的时代,企业勇于求变才是“王道”。对于我们国内半导体厂商而言,现阶段,笔者依旧坚持Fabless是实现国内产业突破的最优选。

这是一个不断变化的时代,要想傲立潮头,需要分析自己的水平及能力,合理“增减”产品线,拥抱变化,才有可能在大势面前逐浪前行。未来Fabless和IDM两种芯片模式,究竟是Fabless走向IDM,还是IDM走向Fabless?让我们拭目以待。