与SaaS的火热、IaaS的成熟相比,行业对于PaaS的关注度相对较低。

事实上,作为云计算中的“中坚力量”,PaaS不仅拥有强大的计算、存储能力,而且在降本增效、数字化转型上发挥着重要作用。

新应用的层出不穷以及客户对云服务的创新需求,让PaaS在中国云版图上迎来了自己的高光时刻。 从农业、工业到信息化,如同人类社会的三个发展阶段,云计算的发展也在经历三次浪潮。

第一次浪潮是IaaS,用户是专业IT人员;第二次浪潮是SaaS,用户是销售、财务、HR等专业人员;第三次浪潮是PaaS,用户是IT开发人员。

让PaaS为每个人赋能,正在引发云计算第三次浪潮。

云计算第三次浪潮来袭PaaS成为改写格局的最大变量

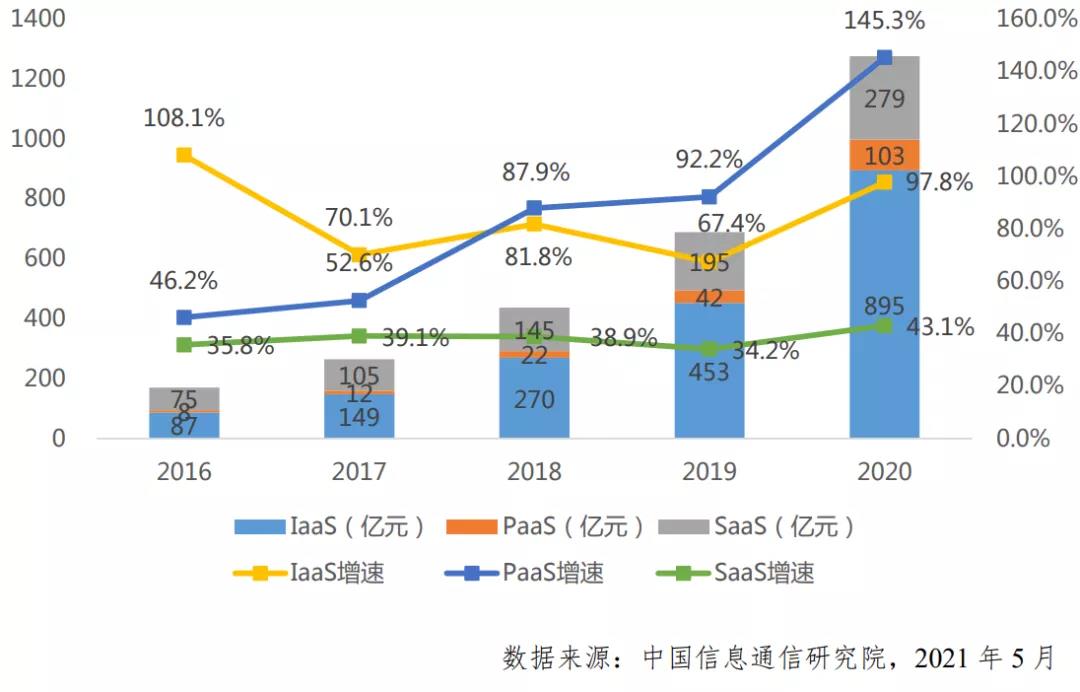

根据中国信通院《云计算发展白皮书(2021年)》数据,2020年,以IaaS、PaaS和SaaS为代表的全球云计算市场规模为2083亿美元,增速放缓至13.1%,是近年来全球增速首次放缓。

全球云计算市场规模仍在不断扩大,但是增速在下降,主要是由于IaaS、SaaS增长速度有所放缓,而PaaS却在极速增长。

数据显示,公有云PaaS市场规模突破100亿元,与去年相比提升了145.3%,这一点在我国的云计算市场尤其明显。

2006年,亚马逊发布EC2和S3,IaaS由此引发了传统IT向云的首次转变。

近十年,随着新应用的层出不穷,使得SaaS的市场规模已经超过IaaS,这也体现出云计算浪潮一浪高过一浪的特性。

目前,云计算又走到了一个新的十字路口,正处于PaaS爆发的前夜,其市场份额预计将远远超过IaaS和SaaS。 未来,改变中国云计算市场格局的“变量”很可能会出现在是一直以来被忽视的PaaS层。PaaS以平台之姿切入市场,为SaaS厂商提供集成平台(IPaaS)以及应用部署和运行平台(APaaS)。

作为平台层,PaaS所拥有的想象空间显然要比SaaS更大,具备改变云计算市场格局的可能性。 从成长空间看,市场对PaaS有着强烈的需求。纵观整个云计算领域,IaaS独领风骚,SaaS欣欣向荣,唯独PaaS市场没做起来。

究其原因,主要是由于此前SaaS的发展水平较低,且各自为政,对PaaS并不刚需。

但随着企业级应用市场的爆发和成熟,SaaS应用之间对细分、跨层、效率、协作、打通的要求越来越高,PaaS的重要性陡增,PaaS体量猛增和进化增速必然会随之而来,这是可以预见的。 有人说,这一变化标志着中国云计算应用的进一步得到深化,开发者以及企业用户将更多地使用PaaS服务,能够从云计算获得更大的益处。

而对云服务商来说,PaaS收入在整体云服务收入的占比,映射出的则是客户群体的用云深度走向全新发展阶段。

拥抱开放技术生态PaaS让企业用云深度迈上新台阶

事实上,用户对于PaaS的广泛认知已经不再拘泥于仅提供编程接口以及托管服务。

如今,PaaS正通过采用AI、数据湖、微服务化、容器服务等关键技术提供云原生应用的平台能力,促使企业IT在支撑业务敏捷化、智能化和资源利用率上迈上新台阶。 目前,全球PaaS业务平台企业大多具有行业优势,例如Google、AWS凭借其在互联网领的垄断地位将其业务纵向发展到PaaS云计算领域,而Microsoft、Oracle、IBM则凭借其软件行业的领先地位横向发展到PaaS云计算业务中,其他企业发展PaaS业务则较少。 纵观国内,中国企业级客户对于PaaS的投入,并没有成就任何一家云服务商一家独大的局面,而是更倾向于使用多家厂商的PaaS服务。

云时代企业级商业模式的迭代创新促使企业对于业务的连续性、系统性能、网络延时以及在政策合规上都提出了更高的要求,而位居前列的云服务商基于自身的综合云服务实力来说,可谓质高上乘。 从用云深度角度来看,PaaS领域应用讲求的是两个极为重要的用云重点:一是其向开发者提供的PaaS以及IaaS的软硬综合服务——快速部署企业级应用、有效降低管理成本并且缩短产品交付周期;二是承载PaaS服务的云平台不仅自身要证明拥有出色的市场应用前景,而且能够高效推进客户应用创新并与其共同发展。 如今,国外的谷歌、亚马逊、微软、IBM、salesforce等巨头都已纷纷布局PaaS市场,表明这个市场的潜力正在进一步释放。

在国内,截止去年上半年阿里云PaaS业务营收38.2亿,领先腾讯云的12.9亿和华为云的10.5亿,但这差距和IaaS公有云市场相比要小得多。

而PaaS已然成为企业IT和行业数字化转型的创新沃土,而一个成功的云平台也应具备最大限度发挥ISV以及企业客户现有软件开发经验、创新价值和各种资源的能力。 从IaaS到PaaS的转变,本质上是从有限的卖资源转变到无限的卖服务上。这背后拼的是不仅仅是资源,更重要的是对客户新需求的理解。

资源是有限的竞争,而服务是一种无限的竞争,不存在终点。

如果说,过去云厂商为客户交付云化资源之后意味着服务结束,那么,如今这将变成一个起点,厂商在为客户上云之后,更要帮助客户用云和管云,对他们进行全生命周期的服务和指导,解决客户需求痛点。 同时,这意味着云厂商将从零和博弈走向正和博弈,使各博弈方利益都能有所增加,而不是一方的收益却带来另一方的损失。

服务的构建需要生态,这种生态不是内部生态,而是构建一种无界生态,云计算巨头也是时候放弃内部生态闭环的想法了。