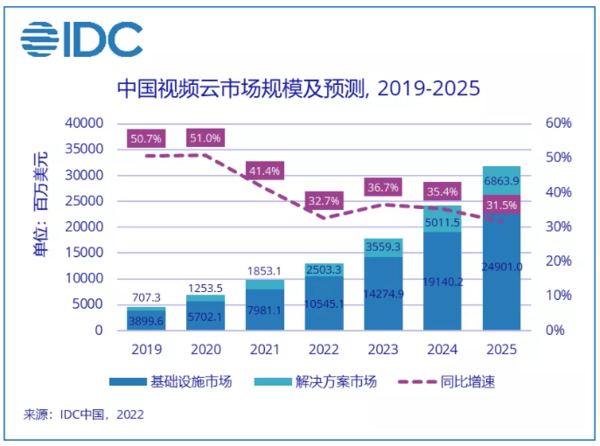

国际数据公司(IDC)最新发布的《中国视频云市场跟踪(2021上半年)》报告显示,2021上半年中国视频云市场规模达到43.7亿美元,同比增长达到38.7%,其中视频云基础设施与解决方案市场增速均有回落,调整后上半年同比增长分别达到36.9%和47.6%。

根据IDC定义,本次视频云研究覆盖了面向视频应用场景的全部公有云、私有云和混合云基础设施,视频内容分发网络(CDN),以及在视频云基础设施上部署的云平台、应用解决方案。同时,按照视频云应用场景,IDC将解决方案市场分为直播、点播、音视频通信等。

视频云基础设施市场

2021上半年,中国视频云基础设施市场规模达到35.5亿美元。其中,视频CDN市场规模仍略高于公有云、私有云与混合云基础设施市场,但差距进一步缩小。视频CDN市场中,阿里云、腾讯、华为云、金山云、百度智能云合计份额环比继续大幅提升,达到62.6%;在视频公有云、私有云与混合云基础设施市场中,阿里云、腾讯云、华为云、百度智能云、金山云合计份额稳中有降,维持在75%以上。

视频云解决方案市场

2021上半年,中国视频云解决方案市场规模达到8.2亿美元。从产品类型看,在传统直播、点播转码产品外,各类自动化/智能化视频内容生产工具、AI审核方案等正在成为视频云解决方案市场重要的增长引擎,音视频通信产品受教育行业需求下降、疫情后互动娱乐需求增长放缓等多重因素影响,本期增速放缓。竞争格局方面,五家头部公有云服务商和一家垂直行业音视频服务商基本主导解决方案市场,前六大厂商市场份额已达70.9%。

IDC中国行业云服务研究经理魏云峰表示,短期内虽然面临竞争加剧、部分赛道增长乏力等变数,但中国视频云市场仍处于高速增长中。视频云正在加速摆脱传输管道地位,体现出更丰富的内涵,极致高清、极致交互与极致沉浸的视频能力,以及融合了AI技术的全链路视频优化与处理方案,已经成为互联网视频客户提升视频质量、拓展视频形态、丰富视频玩法的必需能力,甚至是支撑未来各种元宇宙构想的重要基石。