2021年,数字化成为焦点,各行业加速推进云计算、5G、大数据、人工智能等新兴技术融入企业的生产运营流程,提升运行效率,赋能自身转型升级。网络作为联接数字世界的大动脉,得以让这些“新鲜血液”在企业内部流淌。光通信则是网络能力基石底座,在经历过去两年的波动后,迎来景气发展周期。

这一年,整个光通信行业热闹非凡,有光缆集采价格回暖带来的欣喜,有新技术的演进升级,也有不断上演的并购“戏剧”。更重要的是,在不断的追赶和积累之下,中国在光通信产业链的地位愈发凸显。为此,C114进行了简单的梳理,盘点一整年来行业的热点事件和话题。

光缆集采“回暖”

过去两年的中国光纤光缆市场,全国范围的FTTx部署基本完成,部分城市的FTTH/B用户渗透率甚至超过100%,国内三大运营商对光缆的需求明显放缓,供求关系发生转变,给光纤光缆厂商带来巨大挑战。

2021年,中国移动放出1.432亿芯公里的普缆集采时,无论是集采数量,还是招标规则对良性竞争的引导,都给整个产业以信心,最后的集采结果也符合预期,呈现“量价齐升”的局面。

不过,这次普缆集采的量价齐升,绝不像三四年前因为需求爆发而导致的涨价,而是经过近两年市场变化及下游原材料的涨价,供需双方为了自身的发展而共同做出的最优解。这才是真正给行业发展带来暖意之所在。希望借这次集采带来的暖意,真正实现光纤光缆行业的春暖花开。

对于整个光纤光缆市场,由于国内需求巨大,已经成为世界光纤光缆价格的风向标。CRU数据显示,从2014年开始,中国对光纤光缆的需求占全球的50%左右,而中国光纤光缆的供应量占全球的接近60%。CRU直呼“中国市场‘决定’全球光纤光缆价格”。

千兆提速,25G PON vs 50G PON引争议

2021年《政府工作报告》提出,加大5G网络和千兆光网建设力度,丰富应用场景。随后,工信部正式发布《“双千兆”网络协同发展行动计划(2021-2023年)》,目标用三年时间,基本建成全面覆盖城市地区和有条件乡镇的“双千兆”网络基础设施,实现固定和移动网络普遍具备“千兆到户”能力。

就千兆光网而言,工信部数据显示,截至2021年11月底,三家基础电信企业的固定互联网宽带接入用户总数达5.35亿户,其中1000Mbps及以上接入速率的固定互联网宽带接入用户达3386万户,比上年末净增2746万户。

运营商加快规模部署基于10G PON的千兆光接入网的同时,面向下一代光接入网技术的标准也在紧锣密鼓的推进着。目前的争论集中在由欧美主导的25G PON和由中国主导的50G PON的技术路线选择,孰优孰劣观点不一,Omdia宽带接入高级首席分析师Julie Kunstler则认为,下一代PON生态系统足够强大,均有市场空间。

海缆格局生变,互联网公司开始主导

曾几何时,海缆主要由运营商组成财团建设,互联网公司租用、购买带宽。如今,根据研究公司TeleGeography的数据显示,谷歌在海缆的投资方面处于领先地位,Meta(原Facebook)紧随其后,之后则是亚马逊和微软等公司,许多由电信公司和互联网公司共同投资的大型海缆系统,现在都依赖于互联网公司的初始资本注入。

TeleGeography预测,2020年至2022年期间将有价值81亿美元的新海缆系统投入使用,其中约有23亿美元投资于跨太平洋线路。不过,TeleGeography分析师Shermaine Yung在其博客文章中指出,自从美国政府以所谓安全问题为由拒绝向PLCN海缆授予开通许可以来,引发了一系列连锁反应,扰乱了跨太平洋海缆市场格局。

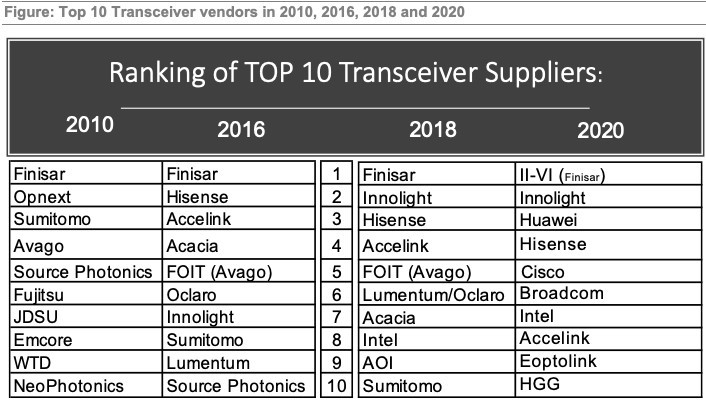

中国光模块厂商霸榜TOP10

2021年,光通信行业知名市场机构LightCounting公布了光模块行业10年来TOP10供应商的变化。

2010年,仅有一家中国光模块供应商WTD(武汉电信器件有限公司,已和同为武汉邮科院旗下的光迅科技合并),位居第9。2016年,三家中国光模块供应商上榜,分别是位居第2的Hisense海信宽带、第3的Accelink光迅科技、第7的Innolight旭创科技。2018年,依然是三家中国光模块供应商上榜,但名次大大提前。分别是位居第2的旭创科技、第3的海信宽带、第4的光迅科技。

2020年,TOP10榜单被中国光模块供应商“霸榜”。分别是位居第2的旭创科技、第3的华为、第4的海信宽带、第8的光迅科技、第9的Eoptolink新易盛、第10的HGG华工正源。

硅光继续火热,800G光模块“上架”

硅光一直是近年来探讨最多的热门技术,2021年也不例外。LightCounting指出,光通信行业已经处在硅光技术SiP规模应用的转折点,预测到2026年,硅光的市场份额将超过50%。

另外,2021 OFC的热门无疑是800G,包括亨通洛克利、新易盛等光模块厂商相继亮相800G产品,而光迅科技、旭创科技早在去年就发布相关产品并小批量出货,华工正源、剑桥科技等厂商也布局了800G光模块研发。在测试侧,包括VIAVI、EXFO、思博伦等测试厂商也推出了800G测试产品。

光器件行业并购“戏剧”不断

并购不是目的,只是手段,企业长青的根源是适宜趋势的产品,这也是光通信行业并购不断的重要原因之一。不同于往年,2021年光通信行业的并购颇具“戏剧”色彩。

时间回到2019年,思科宣布以26亿美元收购Acacia,但迟迟未能获得中国监管部门的反垄断审查。2021年初Acacia以未能在协议规定时间内获得批准为由,想终止该笔交易,但思科说已经获得批准。最终双方协商,思科以45亿美元收购,涨了70%,中国监管部门也决定附加限制性条件批准该笔交易。

还有就是Lumentum、II-VI、MKS竞购Coherent一案。Lumentum最早发出收购要约,MKS抬价竞购,随后II-VI也加入收购战。最后Lumentum、II-VI进行了数轮的抬价竞争,最终II-VI笑到最后。

此外,还有VIAVI和 EXFO两家头部测试厂商的并购“闹剧”,EXFO计划私有化退市,VIAVI多次提出收购EXFO,但EXFO创始人也是公司控股股东每次都回应坚决不卖,最终EXFO私有化成功。

当然,也有互相成就的并购,例如Lumentum收购新飞通瞄准400ZR/ZR+市场。国内的通宇通讯100%控股深圳光为,进行多元化布局……

5G前传创新方案推进如何?

5G规模商用前,三大运营商纷纷推出创新性的5G前传方案,中国移动的MWDM方案,中国电信的LWDM方案,中国联通的基于DWDM可调谐激光器的G.metro方案。但从2021年的集采来看,并没有太多的亮点,采购量最多的还是成熟的CWDM方案,产业链号召力最强的中国移动也只有少量省份得到少量应用。

尽管没有实质性的规模集采,三大运营商仍在努力推进自家的5G前传标准。整个产业链也在积极配合运营商的前传创新方案。以中国移动为例,已经联合产业链打造出涵盖芯片、模块、设备、 管控系统的产品。特别是科大亨芯联合中国移动研究院发布面向5G前传的25G调顶芯片,实现25G MWDM光芯片国产化自主可控。

400G骨干传输准备好了吗?

400G骨干传输,一个看似很久远的技术,目前仍未能规模商用。当前100G还处在当打之年,800G也在蠢蠢欲动,夹在中间的400G声量渐小。中国电信光传输专业首席专家李俊杰用“理想很丰满,现实很骨感”来形容400G传输。

在李俊杰看来,400G骨干传输部分准备好了,限制因素除了成本以外,在骨干长距离传输场景还有重要技术瓶颈需要攻克,特别是400G ETH/FlexO-SR双速率客户侧光模块和线路侧单波长400Gb/s PM-QPSK关键芯片和元器件等两个核心瓶颈。