趋势一

2022年底新车L2渗透率将超过36.5%,车联网渗透率超67%

2021年,以领克、比亚迪、哈弗、吉利为代表的传统主机厂加速落地L2级ADAS系统,与此同时,小鹏、理想、蔚来等新势力率先试水L2+,拉动装配率快速提升。

据佐思数据,2021年底中国乘用车市场L2新车渗透率达到约27.7%,预计2022年底L2新车渗透率超过36.5%。

2021年底,中国乘用车市场新车车联网渗透率达到约61%,预计2022年底新车车联网渗透率超过67%。

趋势二

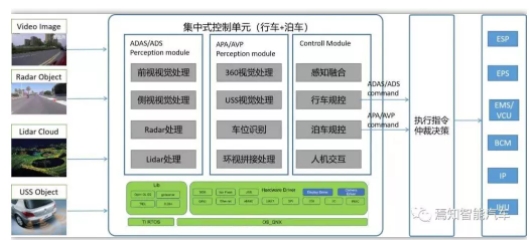

多场景和全场景融合,ADAS成为行业竞争热点

图片来源:焉知智能汽车

分场景落地高阶自动驾驶已成为业内共识。但是ADAS开始从单场景走向多场景融合或全场景融合。多家主机厂正在探索高速-城市-泊车的融合落地方案,如特斯拉的NOA、小鹏的NGP、蔚来的NOP、理想的NOA、毫末智行为长城开发的NOH、广汽的NDA 等,已成为新车上市卖点,并吸引更多的企业进入。

趋势三

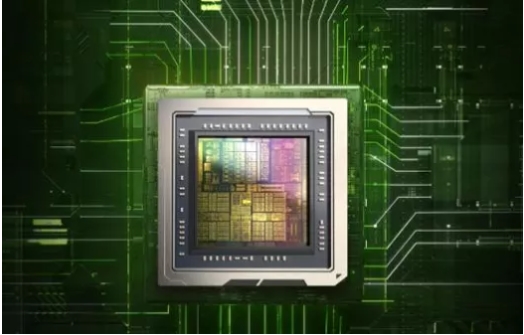

1000TOPS大算力芯片实现量产装车,引领L3/L4技术发展

图片来源:车云网

蔚来ET7、威马M7、理想X01、WEY摩卡等2022年量产上市的全新车型均搭载了大算力芯片,单车算力可扩展至1000TOPS以上。

趋势四

Robotaxi大规模商业运营,L4级自动驾驶技术快速迭代

百度无人车出行服务平台“萝卜快跑”已落地北京、上海、广州、长沙、沧州、重庆永川等地。

北京亦庄已经允许百度和小马智行向公众收费运营,广州的文远知行与如祺出行合作推进Robotaxi规模化落地。小鹏汽车宣布要做Robotaxi。

2022年,预计超过10个城市将推动Robotaxi收费试运营。

趋势五

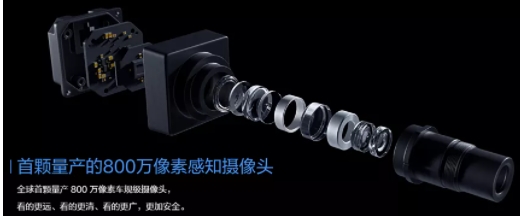

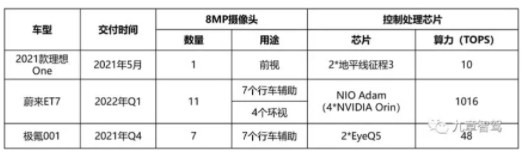

智能驾驶摄像头进入800万像素时代

图片来源:九章智驾

随着自动驾驶向高阶发展,车载摄像头从200万像素走向800万像素。2021款理想ONE 搭载1颗800万像素前视摄像头,有效可视距离达200米,识别角度120°;智己L7、极氪001也配备了800万摄像头;威马M7则搭载7颗800万像素摄像头;蔚来ET7的“Aquila”的超感系统甚至搭载11颗800万像素摄像头。未来,更多的量产车及自动驾驶解决方案将会使用 800 万高清摄像头。

同时摄像头高清和自动驾驶芯片高算力的竞争,主要由中国企业带动,国外Tier1不得不跟进。

趋势六

激光雷达掀起上车浪潮

图片来源:易车

新车纷纷加码激光雷达,如蔚来ET7(1颗,图达通)、飞凡R7(1颗,Luminar)、小鹏P5/G9(2颗,大疆揽沃、速腾聚创)、哪吒S(2颗,华为96线)、威马M7(3颗,速腾聚创)、阿尔法S全新HI(3颗,华为96线)、沙龙汽车机甲龙(4颗,华为96线)等等。

其他搭载激光雷达的车型还包括:上汽智己R7、广汽埃安AION LXPlus、北汽极狐阿尔法SHI版、智己L7、集度、高合、路特斯等。2022年,预计有超过20%的国产高端新发布车型,都会搭载激光雷达。

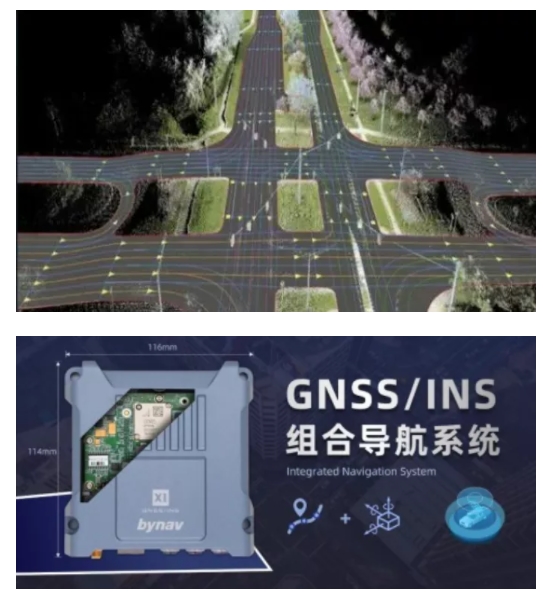

趋势七

高精地图+高精度定位,助力L3-L5级自动驾驶

地图与定位是高级别自动驾驶落地的关键,当前小鹏NGP、蔚来NOP等智能领航系统均融合了高精地图与定位。通用SuperCruise量产辅助驾驶系统也集成了高精地图的能力。未来,高精地图+高精度定位将成为 L3-L5 级自动驾驶必不可少的元素。

高精度定位所需的组合导航定位模块,正迎来快速发展机会。

智能座舱

趋势八

数字座舱实现高度集成化控制座舱5G、AI等技术快速部署

座舱芯片算力快速提升,在实现基础功能的基础上,进一步带动数字驾驶舱架构变得更加强大。比如集成更多ADAS功能、舱内AI功能、5G和C-V2X、云服务功能等;高通第三代8155座舱芯片大规模装车,算力更强劲的高通第四代8295P座舱芯片将在集度汽车上首发搭载。

趋势九

“自定义”成为智能座舱的关键词

SOA软件架构支持下,智能座舱可通过自定义编程实现更多功能的自定义设置,进一步体现以人为本的思想。除了最初车机系统、按键等基本的自定义设置外,现在通过软件架构等可实现车内多场景的个性化自定义设置,如威马W6、摩卡等基于SOA软件通过手机APP自定义编程实现场景个性化自由组合和设定。

高合HiPhi X拥有丰富的“场景卡片”,可以由每一位车主自己进行自定义创作。当选择对应的“场景卡片”后,便能联动高级音响系统、奇华顿定制香氛、超豪华座椅和128色氛围灯等,打造“千人千乘”的沉浸式航舰座舱,满足个性化的乘坐需求。

趋势十

DMS与OMS融合成为趋势

DMS正逐渐与OMS融合,构成舱内感知系统(IMS)。如MINIEYE的I-CS(In-Cabin Sensing)方案,就融合了舱外、舱内的全域感知,已获得比亚迪、江淮、江铃以及新造车势力等客户的定点。

大陆集团则开发出一种用于车内传感器技术的集成解决方案,可检测车内的活体生物,不管是成人、儿童还是宠物。

趋势十一

车载显示多屏化发展,承载更加多样化的“第三空间”

车载计算性能的提升,使中央计算平台可以同时支持液晶仪表、高分辨率的信息娱乐显示、HUD、电子后视镜等显示系统,为多屏系统提供技术支持。高合HiPhiX、奔驰 EQS、机甲龙等将车门、后排中央扶手、车窗、前挡风玻璃、座椅后背等作为新的显示屏阵地,承载更多关于座舱成为“第三空间”的功能拓展想象。

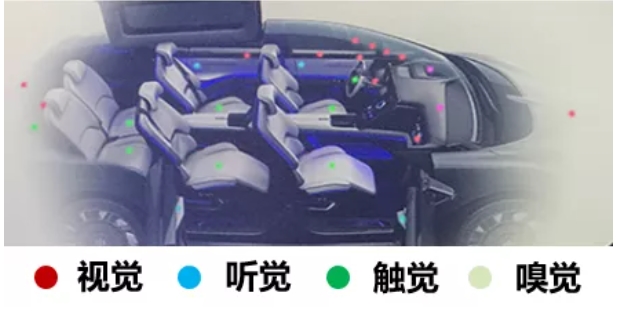

趋势十二

语音、人脸、手势、眼球等多种,交互方式上车,如何融合仍是难题

声纹、唇语加持下,语音交互的体验将越来越好;车内摄像头助力下,人脸、手势亦将成为常规交互方式。此外眼球、声纹、指纹、车灯等新型交互也将陆续上车,但各种模态之间的融合问题仍有待解决。

三星、索尼、松下等供应商正在尝试将多模态感知与大屏娱乐、ADAS系统等进行融合,提供更好的驾乘体验。但交互方式之间的融合,则依赖于更加开放的开发环境。

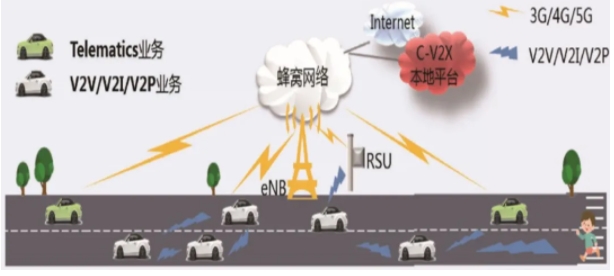

趋势十三

工信部推进C-V2X、5G规模化部署,C-V2X 和5G加速装车

福特汽车V2X系统已落地广州、无锡、长沙之三大城市。福特汽车V2X系统会在福特EVOS、MustangMach-E、锐界PLUS以及全新探险者四款量产车型实现全系标配。其他车企也在加速V2X和5G上车。

工信部正推动C-V2X与5G网络、智慧交通、智慧城市等统筹建设,加快在主要城市道路的规模化部署,探索在部分高速公路路段试点应用。

智能网联基础

趋势十四

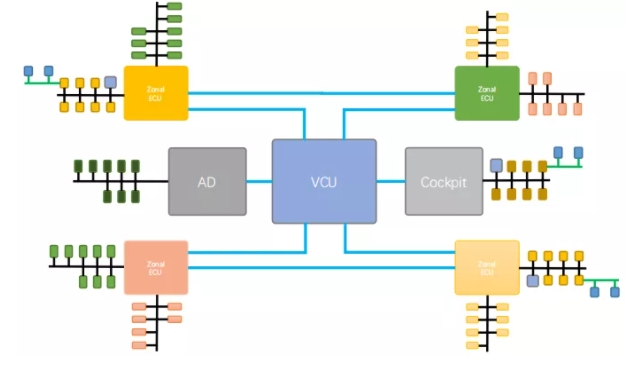

多域融合中央计算架构实现规模化量产

将于2022年上市的小鹏G9,全车实现软硬件解耦,硬件IO标准化,采用X-EEA 3.0电子电气架构。X-EEA 3.0 电子电气架构采用“中央超算+区域控制”高度融合硬件架构,支持更高级别的智能辅助驾驶和更强大的智能座舱。

映驰科技研发了三域合一的智能驾驶域控制器,正与生态链中多方伙伴达成合作共识。2023-2024年,映驰科技域融合的方案将在国内甚至国外逐步落地。

趋势十五

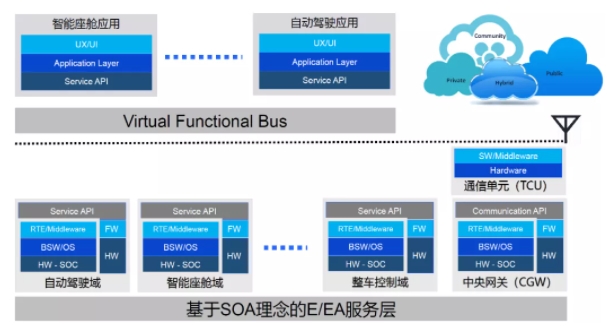

基于Adaptive AUTOSAR的,SOA软件成为竞争焦点

SOA软件架构下,开发人员可以集中精力编写上层的应用算法,而不必将大量的时间花费在更为底层的技术实现上。

上汽零束、小鹏汽车、合众新能源等主机厂,东软睿驰、中科创达、经纬恒润等供应商均宣布量产SOA解决方案。

趋势十六

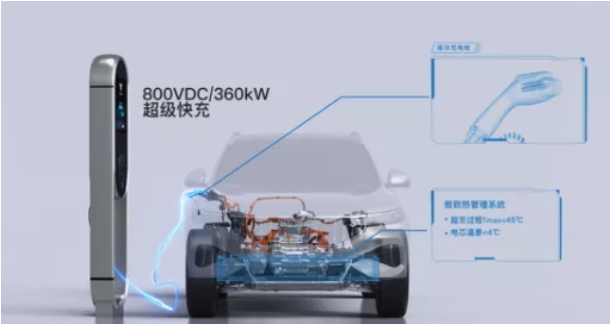

2022年成为800V高压SiC平台,量产元年,利好高端电动车

小鹏汽车、理想汽车、广汽埃安、岚图汽车、吉利极氪、北汽极狐等车企已经布局了800V平台技术,充电5分钟补能200km,将加快高端智能电动汽车市场发展。

趋势十七

从芯片到操作系统的生态,竞争加剧,拉动产业繁荣

以安卓AAOS、斑马AliOS等为代表的汽车OS,下一步将进入能力和生态之争。能力方面,AliOS、梧桐车联等预计在2024-2025年实现异构融合,完成从车机OS、座舱OS向整车OS的进阶。

软件定义汽车时代,各家平台型公司极力争取更多软硬件开发商的支持。从主机厂(如长城、上汽、吉利、比亚迪等),到芯片企业(如英伟达、华为、地平线等),到软件平台企业(如东软、百度等),都在积极拓展开发者生态。

随着各家的推动,芯片到操作系统竞争将更加激烈,也将带来汽车软件开发企业的快速增加和汽车软件产业的繁荣。

趋势十八

智能底盘成为投资热点,底盘企业和,电池企业、自动驾驶企业深入合作

图片来源:互联网

智能底盘不仅仅是底盘,还要和自动驾驶系统,智能座舱系统,动力系统深度融合才能是真正的智能底盘。

2021年的智能底盘市场投资升温。2021年内,英创汇智完成2亿元B轮融资,悠跑科技完成三次融资。

智能底盘和动力系统的融合在锂电池领域已成趋势,宁德时代、特斯拉、大众等均已入局CTC(动力电池与底盘集成)。

感知方面,舍弗勒智能线控一体化底盘集成了Mobileye Drive™自动驾驶系统。国内底盘类企业和感知类企业也在开展深入合作。

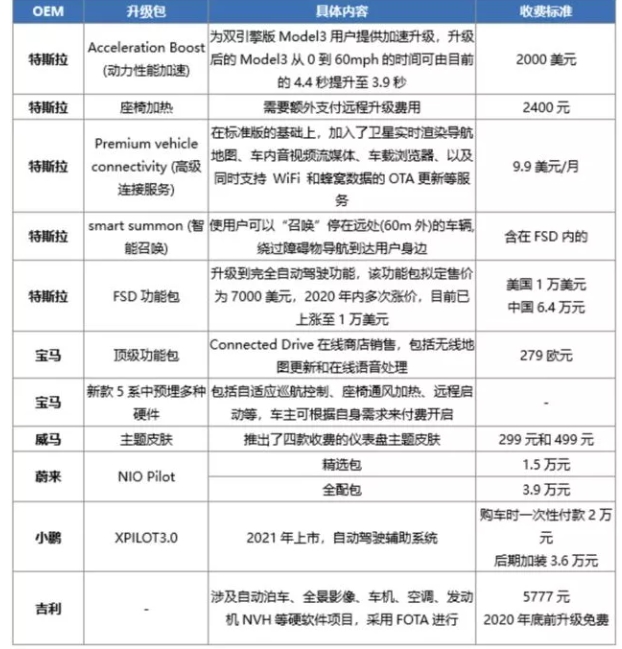

趋势十九

OTA为主机厂带来更多商业模式

图片来源:互联网

OTA和FOTA使汽车的成长属性增强,为新兴造车者带来更多可能的商业模式。继特斯拉之后,国内新势力企业小鹏、蔚来已率先推出自动驾驶服务包,威马试水订阅服务,吉利、飞凡等企业也正在进行相关探索。

趋势二十

新一代驾驶员需求,推动,商用车智能化网联化功能升级

图片来源:互联网

随着80、90后驾驶员增加,商用车的座舱智能化、网联化需求提升,车机大屏、语音、在线娱乐、手机映射等初级功能已开始在一汽解放、陕汽重卡、北奔重汽、福田戴姆勒等品牌车型率先搭载。

法律法规则是商用车ADAS推动的最强大力量。商用车ADAS企业基本完成在后装市场的打磨,开始进入前装市场。ADAS解决方案则从L1向L2+演进。