Gartner预测,2022年全球人工智能(AI)软件收入总额预计将达到625亿美元,相比2021年增长21.3%。

Gartner高级研究总监Alys Woodward表示:“人工智能软件市场正在加速增长,但其长期发展轨迹将取决于推动人工智能成熟度的企业。”

人工智能软件市场包括计算机视觉软件等嵌入人工智能的应用以及用于构建人工智能系统的软件。Gartner对人工智能软件市场所作的预测以用例为基准,通过衡量潜在业务的价值量、实现业务价值的时间和风险来预测用例的增长方式。

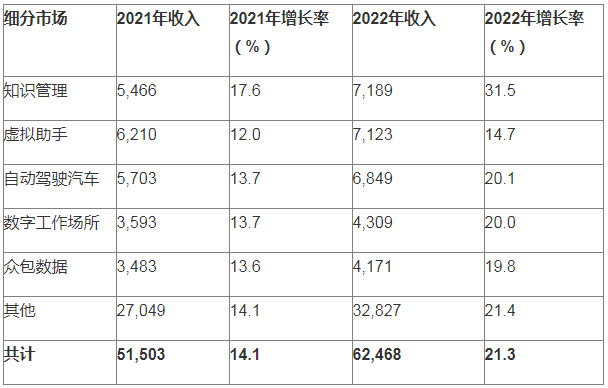

Gartner预测,2022年人工智能软件支出最高的五个用例将是知识管理、虚拟助手、自动驾驶汽车、数字工作场所和众包数据(见表一)。

表一、2021年至2022年全球软件市场用例预测(单位:百万美元)

来源:Gartner(2021年11月)

Woodward表示:“人工智能业务成果的成功与否将取决于是否能够谨慎选择用例。既能够带来巨大业务价值,同时又能扩大规模以减少风险的用例,对于向业务利益相关者展示人工智能投资所带来的变化至关重要。”

人工智能成熟度落后于兴趣

企业机构对人工智能技术的需求和相关的市场增长与企业机构的人工智能成熟度水平密切相关。企业继续表现出对人工智能的强烈兴趣。在Gartner 2022年首席信息官和技术高管调研中,48%的首席信息官表示他们已经部署或计划在未来12个月内部署人工智能和机器学习技术。

但人工智能的实际部署情况远没有这么乐观。根据Gartner的研究,虽然企业机构一般都会尝试使用人工智能,但却很难将这项技术融入到其标准运营流程中。Gartner预测,全球一半的企业机构要到2025年才能达到Gartner人工智能成熟度模型所描述的“稳定阶段”或更高的人工智能成熟度。

人工智能成熟度的提高将带来支出的增加,进而增加人工智能软件的收入,尤其是在与数据和分析相关的技术类别。而由于不愿意接受人工智能、对人工智能缺乏信任以及难以从人工智能中实现业务价值所造成的成熟度滞后将对支出和收入产生相应的减速效应。