本文转载自微信公众号「Java极客技术」,作者鸭血粉丝。转载本文请联系Java极客技术公众号。

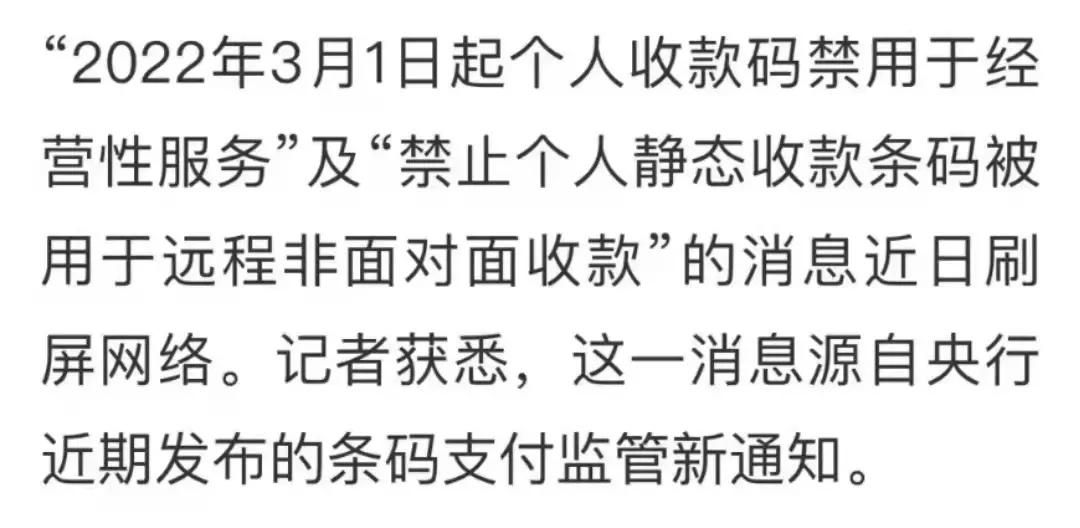

近日,有媒体报道“明年3月1日起,微信、支付宝收款码不能用于经营收款”。消息一出引发市场高度关注。

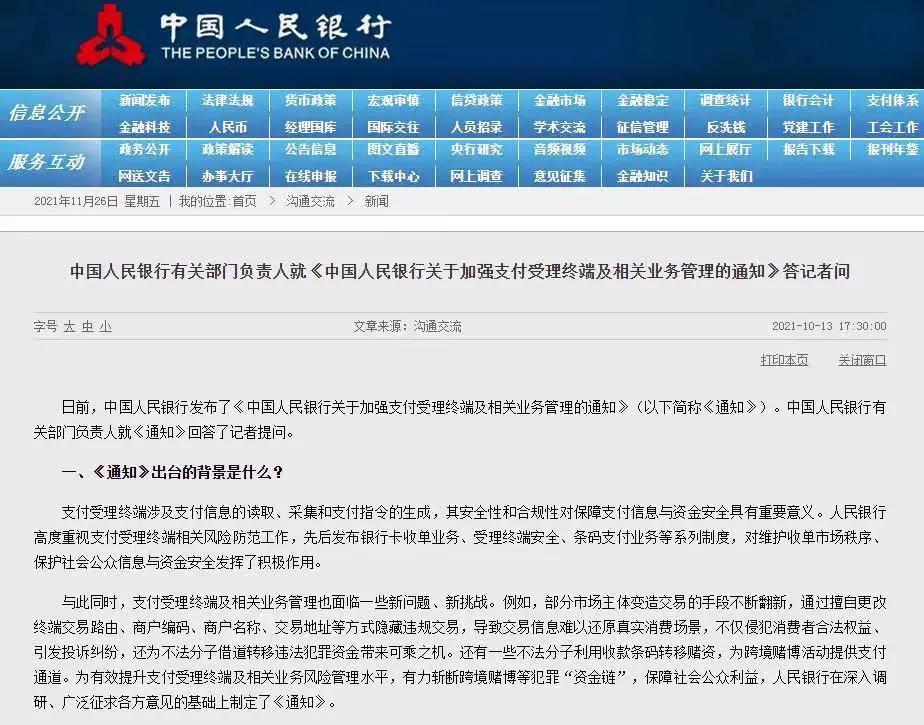

这一消息源自央行近期发布的条码支付监管新通知。2021年10月13日,央行官网发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》,对收单机构和清算结构提出了一系列的管理要求。

与此同时,条码支付也被纳入监管,对个人收款条码的使用规范做出具体规定,并将于2022年3月1日起施行。

《中国人民银行关于加强支付受理终端及相关业务管理的通知(银发〔2021〕259号)》

刚看完这则新闻我其实是一脸懵逼的……

反正鸭血粉丝平时消费,基本都是扫码付款,已经很久没有用过纸币了。

如果以后收款码不给用,难道咱们要恢复以前带现金出行的习惯吗?

诶,别急。我们好像是理解错了!

图片来源:微博@界面新闻

我先给大家解释一下

收款码分个人和经营用收款码

经营用收款码不在限制之列

事实上,央行新规并非对收款码的商用完全禁止,只是不能通过个人的收款条码来进行经营性收款。

公开资料显示,收款码分为个人和经营用收款码两种,二者有较大不同:

一是,商家收款码要向支付宝、微信支付等平台方申请,叫做收款码,个人收款码叫做收钱码。

二是,收款码和收钱码都是以扫码形式完成付款的,但是收款码可以用扫码枪、扫码盒等设备实现主扫。

三是,商家收款码每笔收款都会扣除手续费,个人收钱码收钱是免费的。而收款码在提现的时候是免费的,个人收钱码在提现时要收取0.1%手续费。收款码没有额度限制,收钱码是有一年20万的限制,并且每天的转账额度也有限制。

其中,将受到约束的主要是个人静态收款码。按照规定,个人静态收款码原则上禁止用于远程非面对面收款,并将有明显经营特征的个人收款条码用户参照特约商户管理。简单来说是要求商户提供微信、支付宝经营性二维码,不能用个人二维码收经营性收款。

这次央行的《通知》,对我们普通人的生活会有什么影响吗?

答案是明确的:基本没影响。

招联金融首席研究员董希淼,在接受中新网记者的采访时,就明确解析了《通知》内容:

首先,不是微信、支付宝的收款码不能用,是指个人收款码不能用于具有明显的经营活动特征的收款行为。也就说,从事金额比较大、交易频繁的经营活动,应申请成为特约商户并使用经营用收款码,不能再使用个人收款码进行收款。

其次:不是个人静态收款码不能用,只是个人静态收款码不能用于线上的远程收款,线下的面对面的个人静态收款码照样可以继续使用。比如,在路边摆个小摊卖点烤红薯的大爷,用条码收款应该不受影响,原来怎么用还是怎么用。

所以说,之前火上热搜的“收款码用不了”,纯粹就是断章取义式的误读。

那么,既然央行的《通知》不会对我们普通人造成啥影响,它到底是针对谁的呢?

没错,就是针对那些利用条码支付的漏洞,进行赌博、洗钱、网络诈骗等违法违规行为的不法分子!

图片来源:微博

所以,禁止个人静态收款条码被用于远程非面对面收款,对于我们普通老百姓来说,将会是非常有效的防止网络诈骗手段。

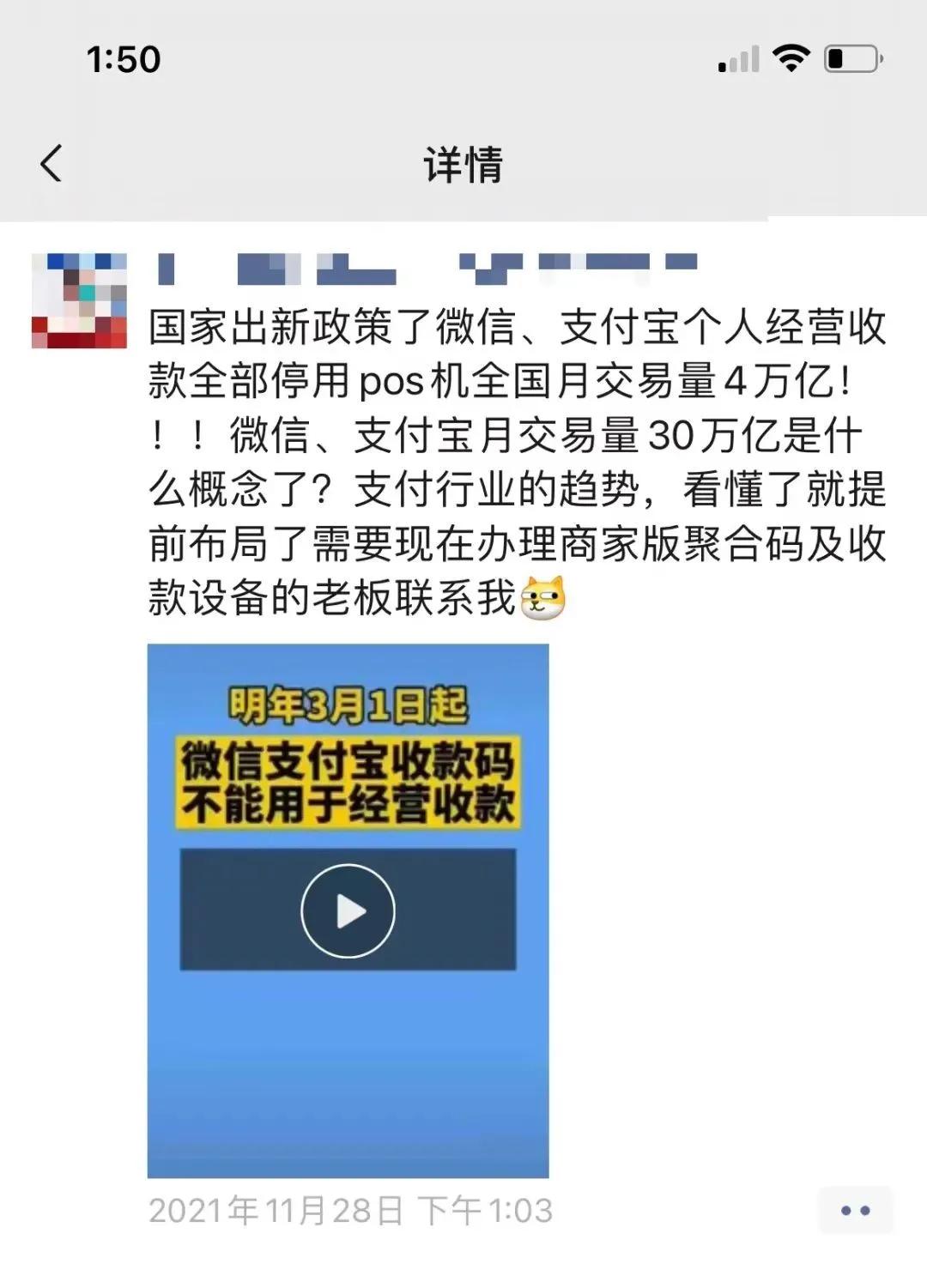

最后要提醒一下大家。

这次公布通知后,可能会有骗子利用部分人们不了解真实情况的心理,趁虚而入散布骗局。

如果有人告诉你:“给我钱,我有渠道,能帮你搞一张可以正常用的个人收款码。”

相信大家在朋友圈都刷到过这种不良支付服务商的广告!

大家一定要注意分辨,千万不要一时糊涂而上当受骗!

看完后,快把鸭血粉丝这篇文章分享给家人朋友,大家一起防范骗局鸭~