1、利用域控制器做L2+和L3级别辅助驾驶的发展状况

域控制器最早出现,是在2017年奥迪发布的A8搭载的zFAS,这个域控制器的平台当时使用的是mobileye的芯片,加上奥地利的TTTech的中间件,再加上资源算法,形成了所谓的域控制器的第一代雏形。

后来逐渐看到特斯拉、包括国内的这些基于英伟达芯片做了一些域控制器的一些方案,这些是第一代。到现在可以讲第二代有一个比较大的提升。原来的ECU基本上从体积到成本,相对于域控来讲还是小很多的。

现在国内的域控方案提供商,主要有第一类车厂自研域控,一部分是独立的第三方的Tier1这种大型Tier1在提供,另外一部分是从2019年陆续在做的国内的一些创业公司。

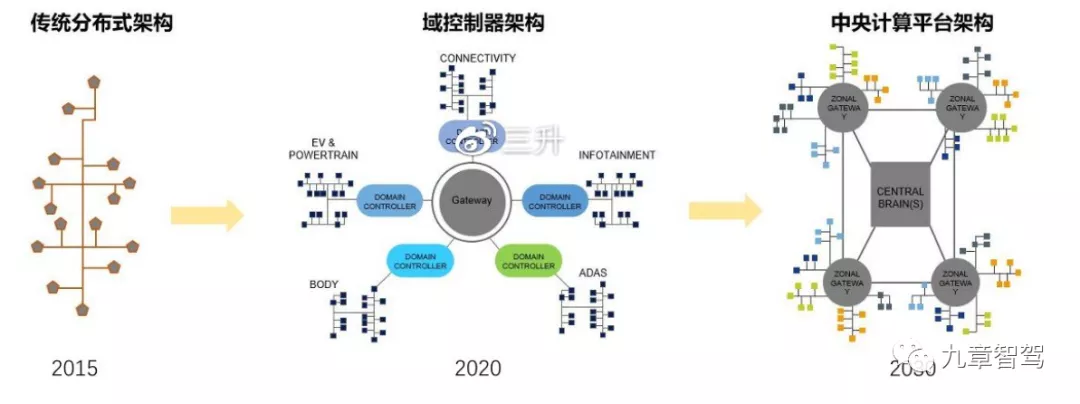

EE架构发展趋势

整个域控的上车周期比ECU要长很多。虽然说整个汽车的智能化的演进速度、迭代周期在加快,效率在提升。但域控本身的从产品设计到验证到上车,基本上要经过一年半到两年的时间周期。

拿典型的车厂的域控来讲,一般是拿到一颗芯片,然后车厂去做打板,打完板之后它会把整个板子的一些端口点亮、通信调通,这是第一步。然后基于这个板子,经过a样、b样、c样的测试,再去做面向量产的域控。

a样测试会基于这个板子去做一些物理性能、电气性能,包括一些车规稳定性、安全性最基础的验证,周期基本上经过4到6个月的时间。通过测试之后,开始启动b样,b样主要是在这个平台上把车厂自研的或第三方算法、公司的算法下载下来,放到这个平台上去跑算法的性能,这个周期基本上也会是4-6个月。

然后开始转向c样,第一是为面向量产做准备,第二就是把b样中的各种各样的问题进行解决、算法优化、整个系统软件的稳定性、效率以及整个成本的控制,都会在c样里面去做优化、做选择。最后,做完c样,会联系下游的生产供应商去做生产。

现在来看,国内大的Tier1,像德赛西威、经纬恒润,东软睿驰。这三家有突出代表性,从生产能力到工艺,再到整个交付的稳定性上来讲,这三家做的应该是国内最好的。当然还有华为这样的比较特殊的一个存在。

然后还有一些车厂自身的Tier1在做域控制器,包括一汽、长城、吉利,他们下面都有自己的Tier1在做相应的东西。但从体量、研发效率、生产能力来讲,和刚才提到的三家其实还有一些差距。

还有一部分是创业公司,像宏景智驾、环宇智行,这些公司人数基本上都是在一两百人,但是效率还是很高的,灵活性特别好,基本上你给他一个方案,可能两个月就可以把这个模板做出来,然后再用四五个月的时间,就会把整个域控的原型交付客户去用,这个周期其实比传统Tier1要快很多。

现在整个域控的方案里面,主流的车厂当然是选择大的Tier1作为主要供应商,国内或者国外的,国内的就是前面说的这三家。但有一些面向L2+和L3的新车型的测试方案,车厂也会去考虑用一些创业公司的方案去做对比方案,其实在车厂内部任何一个平台都会去做,我们叫双备份。

我们跟车厂的接触下来发现,域控本身的复杂度,包括整个车厂下决心去做下一代域控的力度来讲,其实都是很大的,国产替代是一个最核心的动力。

2、国内外自动驾驶Al芯片竞争格局

延伸到芯片这个维度。首先,对于整个域控来讲,芯片是最核心的,然后是外围的一些电子元器件,再到软件。现在芯片的市场格局其实还相对来讲比较清晰的。

我们从国内和国外,从芯片本身的架构去看。

国外基本上是mobileye、Tl、英伟达和高通这四家。国内像华为这种大厂,还有一些创业公司,包括地平线、黑芝麻、芯驰,甚至包括寒武纪都在做相应的研发。

从现在国内车厂去评价一颗芯片的维度来讲,其实有这样几个指标:第一个是性能,即所谓的算力;第二个是成本;第三个是功耗;第四就是易用性,或者是叫易开发性;最后是同构性,就是芯片平台对其他系统的兼容性。

从算力上来讲,基本上现在(国内现在做域控的,做自动驾驶域控的就以L2+、L3为主)L2+的域控保守讲基本上是30-50T的算力。当然,做L2+的现在其实是比mobileye的势头会更好一些。

对于整个Al芯片或者自动驾驶芯片各家的产品,它们的优势和劣势在哪,我们分开来说。mobileye是这个行业的标杆,它的主力芯片是EyeQ4,这个产品其实从zFAS到国内的三家新势力,以及一汽、吉利、比亚迪这些车厂都在用。

但对它的诟病除了大家比较了解的不开放之外,还有就是整个的研发效率、研发时间上的问题。如果车厂把反馈意见提给mobileye,mobileye内部再去研发,整个周期基本上按年去计。所以市场对这个是既恨又爱,毕竟性能非常好,传统视觉对芯片的利用率优化已经到了非常好的地步,神一样的存在。

TI从19年下半年、20年开始逐渐推广TDA4芯片,这是原来是给座舱用的芯片,逐渐在驾驶的域控开发里面应用,还有着非常好的效果。我了解到Tl芯片在国内主要是跟大疆有一些非常紧密的合作。

大疆拿这个芯片做了好几个主流平台的研发,现在是已经很成熟的一个平台,包括成本。TDA4虽然算力只有10t左右,但是整个芯片的优化、成熟度与开发度还是非常好的。不过面对L2+和L3,算力相对来讲还是有一些低。

那TI怎么去应对呢?第一,它会推荐双芯片的方案;第二,它会加额外的处理单元来进行优化。但是对于Tl来讲,我们看目前Tl本身内部,其实还没有正式去要去大力宣传它下一代的自动驾驶域控芯片的研发。

TDA4芯片对于这种大的芯片厂商做决策、做产品定义阶段来说是非常谨慎的。厂商一旦把一颗芯片推出来了,而且还不错的话,它会把这颗芯片的利用率压的非常高,除非这颗芯片到最后真的赶不上行业需求了,它才会选择推下个新品。

从市场战略层来讲,它一定会把TDA4芯片继续再推1-2年时间,才会去换下一个品牌,不然的话它的研发成本其实很难靠住。目前我们国内的车厂选择TDA4的品牌,粗略统计大概是40%-50%之间的覆盖率。

英伟达19年推出的Xavier,也是现在国内做自动驾驶的一个非常主力的计算平台。30T的Al算力加上一些其他的计算单元的能力,其实完全是可以实现L2+、L3的功能。它是现在给到车厂去用的成熟度最高的做L2+、L3的芯片。

国内德赛是和英伟达绑定非常深的一个Tier1,就是在推Xavier,去年发布的Orin也是陆续会在明年有新的车型的量产。就英伟达本身来讲,它现在新的Design-in平台占的比例还非常高。

就我们粗略地跟车厂交流拿到的一些信息来讲,基本上除了一汽之外,别的市场基本上都是在使用和测试英伟达的平台,mobileye市场份额的下滑还是非常明显。从新的design in平台来看,TDA4很成熟,但也只是在L2级别上去发挥作用。对于L2+、L3这个市场,基本上英伟达还处于一个垄断地位。

高通的座舱芯片已经占有非常好的市场地位了,基本上80%左右的中高端车都是用它的芯片来做。高通做驾驶其实稍微晚了一些,从19年开始做,到20年CES期间也发布了一个芯片。我们现在也看到长城、理想都是在基于Ride平台做一些测试研发,但是高通的整个驾驶芯片的成熟度其实比英伟达要低,目前看还是相对低一些的。

从长期看,我们比较看好高通。因为高通的芯片和mobileye,包括华为,包括国内这些创业公司都走的是ASIC路线。至于英伟达的GPU方案,其实行业内对其也有一些诟病,最核心的还是在功耗和利用率上。功耗基本上是比普通的ASIC芯片要高很多,3~5倍这样。

英伟达GPU方案的Orin、Xavier的利用率基本上是30%,怎样优化基本都是30%。ASIC芯片针对不同的神经网络模型去优化,基本上可以做到60%~80%之间,好一点的可能会做到80%再高一些,但也不可能达到100%。

所以从利用率、功耗这些关键指标上来讲,高通可能会在三年之后,2024年2025年这个期间抢走很大一个市场。我们还是比较看好高通,因为在手机领域,英伟达基本上败给了高通,在PC领域,英伟达败给了Intel。所以在专业芯片领域,英伟达其实并没有太多的成功案例和经验,其实本质上与它整个GPU的生态有关系。

当前来看,英伟达所有的开发工具,包括它的算子库丰富程度,都是非常好的。客户用英伟达的芯片,除了功耗和利用率之外,别的都特别顺手。所以我们现在看到英伟达能够如日中天的在整个行业里面存在,但是未来在市场中它肯定会往下降。

3、国内外自动驾驶Al芯片公司的对比

国外基本上都是一个非常大的芯片公司在做,国内其实主要是创业公司以及华为这样的巨头在做,当然也有一些声音说是有车厂想做芯片,然后还有是一些互联网大厂,也要做自动驾驶的芯片。有一家大厂评估下来做一颗车规级的AI芯片,就是L2+、L3的AI芯片大概成本在5亿到7亿美金之间,时间是在2~3年。所以,很多车厂或者是很多大厂选择去投资一些行业内赛道上不错的东西。行业内的一些有产品、有经过市场分析来做的这个研发周期,其实给了国内的这些芯片公司一个很好的成长机会。

我们看未来2~3年,国内和国外的芯片公司会有一个怎么样的格局呢。国内公司一定是有存在空间的。短期来讲,2023、2024年应该保守来讲可以做到20~30%的市场份额。2025、2026年的时候基本上可以做到40~50%。

国产自主替代对于整个国内的创业公司,或者国内的整个域控产业链是一个非常好的助力。我们了解到一些大车企内部决策层明确说,从去年第四季度开始已经明确不用mobileye芯片,也不会去测英伟达这个平台。新的design-in平台基本上还是选国内的,包括华为、地平线、黑芝麻这样的公司。

这个周期推的还是比较快,基本上在明年第四季度会有国产芯片的主流车型的量产。2023年是一个大年,国内芯片公司的量产基本上在2023年会看到一个非常好的成绩。

基于整个芯片的格局,我们往下演进的是芯片配套的行业,如操作系统、算法等。国内包括芯片公司、Tier1、算法公司,其实它们的业务边界一直在不断的模糊化。

现在很多做感知、规划、控制的算法公司在做Tier1,试图去碰Tier1的业务,去做模组、板子、硬件,然后去给客户去提供方案。同时,很多Tier1,现在也在大力招募算法公司的团队,比如整个系统优化人员,软件能力其实一直在往上走。

现在卖芯片跟原来卖芯片的一个很大区别在于,现在卖芯片基本上给客户的时候都是搭载了非常好的调试完成的操作系统,再加上一些参考设计算法给到客户去用,越来越结实,越来越与手机行业的芯片模式接近。原来手机芯片可能没有这么好的成熟度。现在国内以及海外的芯片公司,在给到客户芯片的时候,开发环境、工具和算子库都会给客户配套非常好。

从整个行业里面来看,不管是Tier1还是芯片公司,边界逐渐模糊化。当然大家还是有主要聚焦的产品,只是从业务上来讲边界是越来越模糊,有的Tier1同时尝试去做芯片,有的算法公司也会尝试去做一些硬件,甚至会去做一些芯片,市场现在的格局还是比较散一些,都有机会。

单从芯片维度上来讲,国内现在的第一梯队基本上是华为、地平线、黑芝麻。第二梯队是芯驰、寒武纪这些公司。但是对于寒武纪来讲,它的战略相对晚了一些。还有从芯片开发程度上来讲的话,软件现在也有很大一部分创业公司,包括大厂也在做操作系统、中间件相关的一些公司。

我们知道这个行业里面非常有名的一家公司是TTTech,2020年底它跟上汽合作的协议就到期了,所以创时智驾汽车(上汽与TTTech的合资公司)这里面有很多人员,其实是流出来了,到市面上来的很多。

至少从今年来看的话,有七八家公司都是聚焦在做整个智能驾驶相关的中央集成平台。这个平台原来没有那么大重要性,其实是因为域控的复杂度、要求没有这么高。

而现在整个行业对域控的要求非常高了,包括对系统的安全性、实时性要求非常高。这个时候像TTTech的公司,它的核心技术人员,相当于已经在行业内分散开了。

这个其实也是我们可以关注的一个点,作为一个核心的中间件公司,依托中间件能力去做成一个类似于QNX这样一套操作系统,也是有这样的机会,特别是在现在国内整个自主可控的大背景下,不管从资金还是政策支持角度看,都是非常好的机会。

另外从芯片到域控到整个自动驾驶方案上来讲,其实整个行业都是处在一个变化特别快的阶段。国内有国内的方案,国外有国外的方案。我们现在的大厂,像一汽、上汽这些公司,其实都是在卖力地做新一代的研发,成立独立的品牌来拓展这一块业务。

这些头部的主机厂,他们决策方向是能够比较好地指引整个行业的发展的。芯片公司再厉害,也不会复制其在移动端的话语权。在这个行业里面,其实车厂还是话语权最大的玩家。所以,整个芯片公司,包括域控公司,如何去和车厂配套,做到比较到位的服务,是最核心的因素。

为什么英伟达他们推起来没有那么快,就是因为它国内的地推团队特别少,基本上就是三四十个人在做,这还是在德赛西威的支持下。国内这些芯片公司像华为基本上都是大几百人的这些FAE团队在支持,所以这也是国内芯片公司的一个机会。

问答环节

1、中科创达和高通,经纬恒润和mobileye,以及德赛西威和英伟达他们之间的关系是否牢固?

英伟达跟德赛的合作其实是非常紧密的。我交代一下背景,我所在的一家芯片公司,跟国内的三大家——东软睿驰、德赛西威和经纬恒润都有紧密的合作。德赛这边跟我们的合作相对来讲是比较紧密的,我们也了解到德赛跟英伟达的这种合作关系还是更为牢固的。现在英伟达所有的国内芯片落地,基本上都是靠着德赛去做的。而且德赛的生产能力、研发能力,可能是目前国内Tier1里面最好的。

从短期来看,三年以内能够最有竞争力的计算平台还是英伟达的,虽然说它的整个功耗特别高,利用率也不高,但是它有非常好的算子库。如果我们给它的算子库打90分的话,国内基本上最好的也就是在60-70分之间,差距还是挺大的。

对于上层做AI算法开发的一些工程师来讲,这个算子库的丰富程度是非常有价值的。任何一个模型在不同的芯片和硬件平台上跑,一定是需要做优化的,因为底层每一家芯片公司的架构都不一样。所以算子库丰富的话就能够把你的模型更快、更高效地链接到这个计算平台上。

从这个维度上讲,尽管英伟达的平台的授权费一年大概有大几干万人民币,一两干万美金,它现在依然是全球方案里面最好的一个选择。

德赛西威一定不会放弃这个机会,这个关系可能是越做越牢。但是我们也有一个担忧或者说是机会,国内有些大的车厂会直接和英伟达去合作,这样会相对减少对德赛西威的依赖,但现在其实还很少。比如蔚来,肯定也想自己做整个域控,整个方案越来越多地集中在自己手里,但这个比例其实还比较低。所以德赛业务的稳定性我觉得还是很不错的。

创达跟高通的关系还是非常紧密的。不仅是座舱,下一代高通的Ride平台,国内创达肯定是最主要的软件合作伙伴了。硬件端国内现在高通也在去选合作伙伴,但我觉德赛肯定不会去选高通。高通会怎么选另外一家,它是选小米还是选别的合作伙伴也不太明确,这个信息还比较少。

mobileye跟经纬这边,不是因为经纬的能力不行,经纬能力还是非常好的,只是因为mobileye的模式给它带来了很大的挑战。国内一汽明确表示新的平台是不用mobileye的。mobileye每年都要收很高的费用,有任何的一个开发需求,还要给mobileye去做更新,这种是没有办法接受的。所以现在mobileye本身市场份额主要还是靠吉利的销量在撑着。就未来来看,这块业务应该也不是经纬恒润最核心的一块业务。虽然说现在还是有量,但未来经纬恒润可能还是会选包括国内的芯片公司,以及类似于高通这样的公司去做。

2、能否简单评价一下东软睿驰、德赛西威还有经纬恒润这三家公司,您个人相对看好哪一家?

从现在的整个业务规模、研发能力和业务落地来讲,德赛西威肯定是最好的,然后是经纬恒润,后面就是东软睿驰了。东软睿驰是因为他们和芯片公司的合作,目前跟地平线合作比较紧密,跟大厂芯片的合作相对来讲没有那么突出。它没有一个明确的站队,更类似于一个中立的Tier1。它跟哪家芯片公司现在绑定得都不是那么紧。所以它在整个行业内被哪一款芯片优化的程度都不是那么突出,相对来讲会有一些挑战。

3、长城、吉利明确基本到2025年会走向中央集成化,那么现在做域控制器的公司的业务会不会是一个过渡性的业务?在2025年之后,它们的业务模式可能会有什么变化?中央集成这种架构会不会对现在的这种域控厂商有一些挑战?

一定不会那么快的,不管大家从PPT上怎么说,不管是对算力还是对架构,其实更多是一个卖点。真正去量产一个车型的话,每一代研发车型都是会做得非常谨慎的,车规级的这些测试认证环节一个都少不了。举一个我接触到的一个例子,我们做域控做到b样,基本上要10万公里的路测和30万公里的仿真测试,到c样要做到30~50万公里路测以及200万公里的仿真测试。不管是域控还是所谓的中央计算机架构,去做这样的一个控制器,肯定是免不了这个周期的。

从现在的国内车厂落地L2+,我们不提L3,其实L3能不能落地还不太清楚,真正L2+、L2.5这些泊车、高低速融合这些功能方案落地,也得等到明年的Q3、Q4,2023年可能才会有一些量产。所以,我只能说到2025年可能会有一些类似标杆车的车型出现,但一定不是大规模出现,不是大规模的批量生产。对于芯片公司来讲,一般超过10万片的芯片算是一个量产得还不错的芯片。对域控来讲也是这样,能出10-15万量级的域控制器还算是一个不错的程度,但高端车一定卖不到这么高的量。可能就像对算力来讲,我们觉得1000多T的确是以口号宣传为主。所以我觉得2025年之前不用担心这个问题,Tier1的生意还是很好的。原来车厂一直觉得软硬分离,车厂自研各种各样的东西。其实从今年车厂跟Tier1的合作来看,Tier1的话语权其实还是很好的,芯片公司跟着Tier1一块去做生意,比芯片公司单独和车厂去做要好很多。因为Tier1是非常了解车厂整个的研发逻辑以及整个供应链体系的。如果做芯片的公司没有接触Tier1,自己拿芯片给车厂去测,一定会因为不知道它内部流程是怎样的而遇到各种问题。但是Tier1知道,Tier1对于大的芯片公司,以及创业芯片公司这些产品的出货、拿到订单有非常大的作用。我们还是看好Tier1,一定还是一个很中坚的力量。

4、目前一些龙头车企比较焦虑地想在智能化核心技术方面布局。三五年之后,智能化供应链会形成一些新的格局,主机厂跟上游智能化供应商之间会是什么样的关系?

直接一点说,原来Tier1做的部分,包括域控、芯片,车厂去碰这个的可能性应该还是比较小的,但车厂一定会在软件里面下大功夫去做。所谓软件不仅指算法,算法是一个非常核心的部分,但是从操作系统,包括一些系统框架,它都会去碰。这其实是能够区分不同车厂间竞争能力的一个非常核心的表现。类似于手机行业,整个行业越成熟,芯片平台的数量一定是越少的,手机行业基本上就是高通、MTK这几家在做。在智能车领域也一定是这样,两三年之后,国内芯片公司的格局就会稳定,再到三五年之后,也就是2025年之后,全球的车载Al芯片的格局也会稳定下来。这个时候车厂更多的是专注于上层的应用,包括软件的开发。举个例子,因为我对TTTech比较熟,拿它来说,原来从TTTech的出来的很多人之后去了很多车厂。车厂会围绕这些人去建一个部门,或者去建一个团队来去做他们相关的研发,这也是车厂重视这块的一个体现。

我们从两方面:座舱和驾驶。座舱领域上基本是应用类的算法团队,车厂现在配置的还不错。现在国内做UI交互的这些创业公司活得都不是那么好,甚至包括一些内容运营都不是那么好,就是因为车厂在做这个东西。另一方面,驾驶领域,因为难度比坐舱要难很多,然后它需要用软件平台去做,整个复杂度、难度高,价值量比座舱要大3-5倍,所以这块车厂做起来没有那么的顺手。应用这方面算法的创业公司,包括软件公司活得还不错,是因为他们有一些非常有独到一些地方都会被车厂去用到。

所以总结来讲,我觉得车厂在去碰硬件领域应该不是很多,或者是说边界会越来越收缩,在试探完之后就会收缩。但是在软件领域,车厂一定还是会加大人力、物力去投入的。

5、时间长一点来看,智能车有没有可能复制智能手机发展的历史。现在主机厂都强调软件部分的自研,那么经过三五年的积累之后,主机厂能否可以让消费者感知到软件部分的能力?

首先,车厂一定不会让消费者感知到它的Tier1的存在的,不管是硬件还是软件Tier1的存在。比如说有一家非常好的算法公司,它的产品卖到车厂之后,消费者肯定不知道是谁家的算法。我们了解到,同样一个平台会配2-3家公司的算法,它不会只给一家去做。像华为这种打着Hicar打着Logo的,基本上在头部的车上肯定不会出现,车厂肯定不会允许消费者感知到。消费者拿到的一定是车厂自己的Logo、自己口号的产品。当前来看,如果在2023年要量产一些非常好的算法应用,现在车厂还是没有那么好的方案去做,基本上还是要依靠国内一些龙头算法公司去做,但是消费者感知不到。至于到2025年车厂能不能完成自研的问题。我觉得是这样,车厂最敏感的是成本。比如一个方案可以让20万的车省出1000块钱,这个方案肯定会被选择。把所有性能、功耗、稳定性、车规级方面的问题解决完了,真正到量产阶段的时候关键就是成本。到这个阶段车厂其实不是那么在乎是否是自研,是否是核心供应商提供。我们看到像上汽、通用投了Momenta很多的资金,这些主机厂是对Momenta的技术依赖度越来越高。国内一些新势力车厂比较强调自研,因为这是他们区别于传统车厂的一个核心所在。比如小鹏如果泊车方案做得没有那么突出,没有那么有个性,那么基本上很难去打差异化。然后我们看到理想把mobileye的芯片替换掉,下一代在用地平线,然后下下一代在用英伟达去做测试。从软件层面来讲的话,它也会找很多的算法供应商或者合作伙伴去做。

目前从芯片的合作伙伴来看的话,基本上同一个平台都会配2-3个外部的算法公司合作。最后车厂选哪个去量产,或者选哪几个去量产,其实我们现在也不太能够明确去说。车厂一定会投入,投入具体多少,其实跟每一家车厂的定位是有关系的。我理解传统车厂一定会投入,但投入到一定边界之后,它们的投入就会下来。如果行业的成熟度非常高,大家都在规模化出货一些L2+,L3车型的时候,对于自研还是外采,其实并没有区别。但是对于新势力,比如小米要出车的话,小米一定会强调自研的东西,而且它一定会这么做的,还是要看是传统车厂还是新势力车厂。

6、功耗和利用率之间的关系是怎样的,是不是功耗越大,利用率就会越低?

不是这样的。功耗和利用率是两个概念,利用率是AI算法优化利用算力的能力。功耗是如何去平衡整个板载级、芯片级层面功耗。但是对于芯片公司来讲,芯片的功耗不仅包括Al部分,因为目前很多芯片都是多核异构的,以英伟达的芯片为例,它的GPU的功耗当然是最高的了,但其实还有一些DSP,一些CPU,这些都会涉及到功耗。利用率其实跟每一家神经网络的架构是有关系的,对于有的大通量、并行计算,它的利用率一定是有天花板的。但是在ASIC方案中,每一家的架构是不一样的,虽然现在开发框架越来越成熟,越来越主流化,大厂的训练框架其实是越来越成熟。即便在这种情况下,每一家算法公司的算法还是不一样的。而且对于同一个算法在不同的芯片平台上去跑,底层的ASIC架构,每一家都是不一样的。这个时候就会涉及到算子库的丰富程度,算子库越丰富,算法跨平台移植的效果就会越好。所以ASIC的利用率一定比GPU要高。而且现在整个训练框架在越来越通用化,越来越成熟,整个Al越来越工程化。每一家芯片公司的核心技术竞争壁垒,就在于架构能不能实现,比如有一些做NPU加速架构的设计是三维的,有一些是两维的。

全球最好的做NPU的团队在北美,当初华为的芯片的团队就是在硅谷,后来因为大家都知道的原因,全部被裁掉了。但是做NPU最好的团队,是在硅谷。国内现在也有从海外回来的人开始去做,但从技术上来讲,国内现在还是跟国外有一些差距。高通在这个行业里面是后发者,但它优势很明显就在于:第一,它的架构团队是全球顶尖的。第二:来自移动端利润的资金可以去支持它做芯片。对于创业公司,可能融资几亿美金就已经很了不起了,但是对于高通,它去用两三亿美金投一颗芯片还是非常容易的。总之算力利用率和功耗有关系,但它们是两个维度的评价指标。