围绕中国央行数字货币(数字人民币)的讨论已经持续了多年,而全球金融机构一直在关心这一创新是否会对它们的业务产生不容忽视的潜在影响。

当美国和欧洲仍处于规划阶段时,中国已于2019年开始在四个城市(深圳、苏州、雄安和成都)试点其法定数字货币。2020年10月,又有六个城市被纳入该试点。中国国内的一些零售场景中已经开始试点使用数字人民币作为当前移动支付服务的替代支付方式。

中国的数字人民币本质上是数字化的法定货币。与比特币或任何其它所谓“加密货币”不同,该货币是由中国的中央银行——中国人民银行(PBoC)发行的。与其它国家发行的货币一样,中国的数字人民币拥有法定货币地位并且可以合法用于结算任何金融债务。

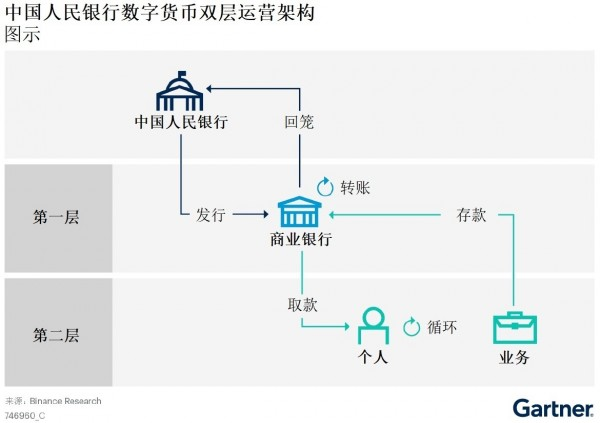

中国数字人民币主要的目的是用来取代纸质的现金,并且具有可控的匿名和加密功能。与纸币相同,它在整个发行、流通和回笼的生命周期中采用双层运营架构(见图一):在第一层,中国人民银行通过商业银行发行和回笼其数字人民币,同时将阿里巴巴旗下的网商银行列为七个试点的金融机构之一。腾讯旗下的微众银行预计也将很快成为该试点的参与者之一。

在第二层,数字人民币在金融机构、个人和企业之间进行分配和流通。用户需要首先从商业银行将数字人民币提取至数字钱包后才能进行交易。存款流程也类似于纸币,需要将数字人民币从数字钱包存到商业银行。

为了确保付款人和收款人在暂时没有互联网接入的情况下仍能进行有效的交易,数字人民币还提供了双离线支付功能。它能支持无网络环境下的支付需求,如在地下室、山区、沙漠或灾难现场等在线和移动支付所需的网络发生中断的地点。目前,双离线支付功能由近场通信(NFC)技术支持,需要支付方拥有一个内置安全芯片的硬件钱包。

图一、中国人民银行数字货币双层运营架构

作为中国的法定数字货币,数字人民币具有传统纸质现金和依赖网络的移动支付所不具备的独特优势和应用场景。

减少支付摩擦

目前中国的零售支付在很大程度上依赖于两大移动支付平台——支付宝和微信支付。两者都建立了自己的专属生态系统。

作为法定货币,数字人民币可以合法支付任何货币债务(如商品支付),因此能够消除现有移动支付生态系统之间的壁垒。无论是通过哪个平台或生态系统购买产品或服务,客户始终能够选择数字人民币进行交易结算。

从用户体验角度来看,数字人民币的使用与有网络时的移动支付非常相似。当移动设备有网络信号时(例如在大城市),终端用户使用数字人民币的体验与移动支付服务不会有太大差别。但在网络基础设施不足或无法使用的情况下,数字人民币依靠双离线支付功能覆盖更广泛的应用场景,例如在地铁、空中、沙漠、甚至是灾难现场等场景中的交易都可以通过数字人民币完成,这将对目前的移动支付系统可以起到很好的补充作用。

推动普惠金融

普惠金融是中国的一项重要发展战略。该战略的目标是确保个人和企业,尤其是低收入个人以及小微企业能够平等地获得各种金融服务,如储蓄、信贷、支付和风险管理产品。

数字人民币可以在普惠金融方面发挥重要作用。例如偏远地区的部分人群无法使用移动支付不是因为没有智能手机或互联网,而是因为他们没有银行账户。传统的纸质现金一直是此类人群的唯一选择,但在现有的现金体系中,与之相关的运营成本相对较高。例如截止2020年末,中国约有22万个银行网点和100万台自动提款机。与现金的发行、运输、安全和回笼相关的成本减缓了普惠金融的发展步伐。

数字人民币的出现为支持普惠金融提供了成本更低、速度更快的基础设施。与互联网巨头提供的移动支付服务不同,数字人民币一旦进入流通领域,就可以脱离银行账户操作。这将使无银行账户的个人能够享受数字支付的便利,并进一步推进通常需要通过传统渠道开立银行账户才能获得的普惠金融服务(例如小额贷款或补贴)。

小商户也将受益于数字人民币所带来的普惠金融。使用互联网移动支付服务的微型企业需要承担与交易相关的成本,例如安装销售终端(POS)以及提款费用。数字人民币作为公共金融基础设施,不需要商户为交易支付任何便利费用,这将减少小型企业的负担。

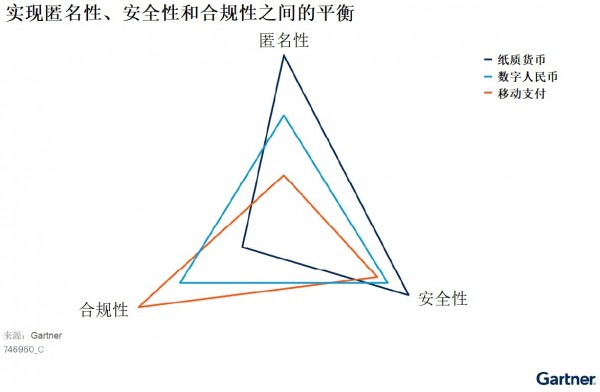

实现匿名性、安全性和合规性之间的平衡

任何系统都不可能做到完美并且都有不足之处。在中国,使用最广泛的移动支付平台均与银行账户系统绑定,再加上银行要求开展了解客户(KYC)流程,因此不可能实现匿名性。此外,移动支付服务商会获得用户的所有交易信息,这可能导致数据泄露和滥用(如用于商业目的),因此安全和隐私一直是人们所关注的问题。

另一方面,纸质现金是确保匿名支付的最佳方式。但它也是从事非法活动最容易的方式。使用纸质现金进行洗钱以及开展其他非法和犯罪活动的风险很高,并且影响着货币系统的合规性。

作为当前现金供应的升级版,为了实现匿名性、安全性和合规性之间的平衡(见图二),数字人民币在设计上与银行账户的关联性低并具有可追溯的匿名性特征。其设计理念是保持小额交易的匿名性,只要求对大额交易进行认证,从而满足匿名支付的需要并推动反洗钱和对潜在非法使用的监控。与商业机构不同,中央银行没有利用用户的个人信息获利的商业动机,所以隐私泄露和数据滥用的风险相对较低。

图二、实现匿名性、安全性和合规性之间的平衡

改善外国游客的支付体验

数字人民币可以为那些无法使用中国移动支付服务的人提供更好的支付体验,例如在中国无法使用移动支付的外国游客(由于他们通常没有当地的银行账户)就可以使用数字人民币享受无现金支付的便利。

需要注意的是,与具有开拓性的创新者(如互联网巨头)不同,监管者的职责往往要求他们偏向于保守而非创新。而但与之相矛盾的是,数字人民币的创新性可能会给现有货币体系带来意想不到的风险或增加额外的复杂性。

另外,企业也可能高估了数字人民币的影响。一些人认为它将挑战目前的移动支付服务,另一些人则认为它背后的技术甚至可能会加速人民币的国际化,但其实这样的可能性并不大。

事实上,数字人民币的出现更多的是对现有移动支付体系的补充,通过数字技术来提高效率和降低成本,尤其是在一些依然可能会用到现金的特定零售场景中,但这在中国目前“无现金社会”的大背景下不太可能会成为主流趋势。事实上,中国人民银行并没有试图颠覆移动支付的服务提供商,而是选择他们合作,利用他们的数字平台和基础设施来运行和支撑数字人民币。而人民币的国际化,更多会取决于中国的贸易伙伴基于政治和经济利益的选择,而并非单纯的技术问题。

因此,我们对中国的技术创新领导者的建议是:第一,通过了解中国的数字人民币与加密货币和传统纸币现金的区别,获得对数字人民币定位的清晰认知;第二,与企业领导人合作,通过了解本研究中所描述的潜在应用场景,为数字人民币的正式推出做好准备并评估对其行业和企业机构的业务影响;第三,避免高估数字人民币的影响。数字人民币不会改变国际贸易的游戏规则,至少在不久的将来不会;最后,避免过度反应,数字人民币对国内市场的业务影响将是有限的。可以观察这项创新技术的发展情况,但在贸易结算体系未发生转变的情况下或在发生转变之前不必太过担心。