为什么在中国做软件企业那么难?

为什么美国高估值的SaaS软件企业那么多?

SaaS商业模式在中国为何如此难落地呢?

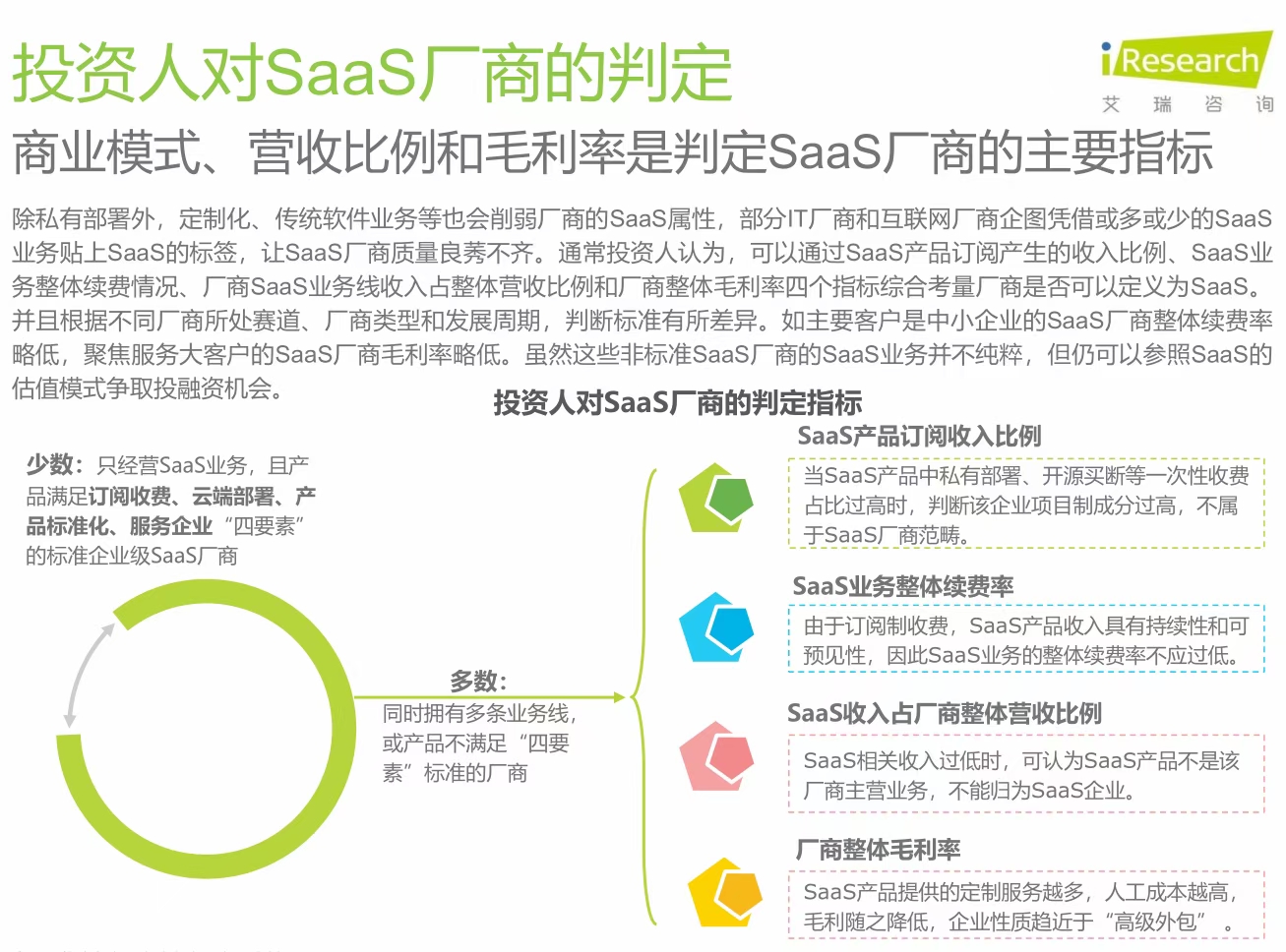

根据艾瑞咨询的报告,真正的SaaS厂商,需要满足如下的四个要素:

1.订阅收费

2.云端部署

3.产品标准化

4.服务企业

如果按照这四个标准来衡量,这个市面上90%以上宣传自己是SaaS厂商,其实是“伪SaaS厂商”而已。

我们可以从订阅收费与产品标准化仔细分析一下:

不可否认,这个模式在国外已经相对比较成熟,但在国内,尤其是B端用户,接受程度依旧非常低。

但在东方林语看来,国内软件企业发展几十年以来,软件的采购,国内很多B端尤其是大B客户们,都被所谓“按照软件授权一次性买断”的方式给惯坏了。而对于诸多软件厂商而言,尽管怀揣着SaaS模式的宏大梦想,但在足够强势的甲方爸爸压迫下,不够矜持,不够傲娇,各乙方所谓SaaS企业也不能抱团取暖坚持到底。

在真金白银的诱惑(有收入)或者甲方爸爸那有影响力的大Logo(可以讲个好故事)面前,不少SaaS企业只能屈服。

当屈服了一次,二次,三次……只能安慰自己闭上眼睛享受,SaaS梦也就渐行渐远了。

殊不知,这才是梦醒的开始,现实其实更残酷。

被伺候习惯了的这些高高在上的大B用户们,每家企业IT架构五花八门,对接的业务系统四通八达,业务需求定制化工作匪夷所思……

不答应?

不好意思,验收无法通过。

又经过一番残酷的思想斗争后,只能被迫从了。

……

几个项目做下来之后,大部分梦想型SaaS企业,发现自己已经变成了“重定制型集成项目实施企业”了。

原来坚持的从“产品标准化”,到“低成本规模化复制”的SaaS梦,已经渐行渐远,无力回天。

而在诸多投资人看来,尽管这样的做法足够接地气,但想象空间,估值空间就小了很多。

如果做不足够标准的项目,走下去顶多能发展成为一个以某个技术或者业务领域的大集成商而已,即使营收可观,但无法撑起足够大的估值,投资回报率太低。

当这些靠SaaS模式讲故事获得融资的企业,一旦营收不尽如人意或者动作变形,有些投资人就按捺不住,直接介入企业管理与运营中来,于是,一场看不见的硝烟大战开始了……

两种经营理念的冲突,一旦爆发,就得分出个结果才能善罢甘休。

内讧的结果呢?不外乎如下几种情况:

有一批,抱着炸药包死在路上,成了为了炮灰。

有一批,打到骨折,赶紧出手,另起炉灶。

还有一批,挂羊头卖狗肉,讲着SaaS模式的故事,做着重交付重集成的活,期望忽悠下一轮投资者入局。

……

悲欢离合的SaaS故事就这样,就这样还在继续上演着。

所以,在国内做软件的企业满大街都是,但是做SaaS企业且商业模式成立的,是非常稀缺的。

随着未来公有云与私有云,混合云,边缘云等“大一统”,云原生在国内真正成熟了,SaaS商业模式成功概率也就会更高了。