央行发行的数字货币也是国家法定货币,在本质上和人民币是一样的;数字货币的形式,会让我们的资产更安全、使用起来也更方便。

有国家信用担保的才能成为货币

货币是商品交换的媒介,这是它的核心价值。只要能满足这个“交换媒介”的作用,货币是什么样子、什么材质都是无所谓的,只要大家都接受就好。

在现代经济体系中,一个国家发行的货币还有一项重要的特质:它是由国家的信用来做担保的,而与货币本身的实体价值无关。没有国家信用的背书,不能成为真正的货币,它们只是一些特殊的虚拟商品而已。

微信、支付宝支付可以算是数字货币了吧?也不算。因为这些支付手段,实际上可以看成是你的活期存款。它们的基础,依然是纸质的人民币。

数字货币与电子支付并不同,电子支付只不过是把你的活期存款数字化,把从银行取钱、支付、再存进银行的过程简化成了银行之间的直接转账。

虽然比特币之类使用了“区块链”技术的数字商品的确有一些货币的特征,但是它们依然不算是真正的货币——它们去中心化、数额上限固定的特质就让它们无法成为国家的法定货币。

既然是国家的货币是由国家信用来担保,就需要国家中央银行来统一发行和管理,而比特币明显不合适。

未来我们的货币是无形的,区块链技术是一项可选的技术,但是目前来看,它所需要的资源还是太多。这种技术有些很吸引人的地方,例如每一笔交易、每一枚货币的产出都可以追踪溯源,而且真实可信。

数字货币的优势还不仅是这些,和传统实体货币相比,数字货币的生产、存储、流通成本都比实体货币低得多;银行金库里成堆的现金,将会变成在计算机硬盘中存储的几个数字;从造纸、印刷、切割、存储、运送的整套实体货币生产流程,可能将会转换成在服务器当中默默执行的数字运算。

过去人们只能使用实体货币,而现在时机已经成熟了。中国数字货币的研究已经有了一定基础,未来我们的货币将会是无形的。

但是,改换货币可是影响国计民生的大事,特别是将已经用了数千年的实体货币转化成完全的虚拟形态。哪怕是有一点点小纰漏,都可能会带来大麻烦。而且不仅是货币流通体系本身的问题;要使用数字货币的话,一些法律法规也得相应修改才行。

所以,数字货币不会马上出现。按照中国人民银行的计划,将会在数字货币的研究成熟后先在某个小型的封闭市场内试用——例如先从票据市场入手,然后再一步步改进完善,直到和传统的人民币并行使用,再最终取而代之。

如何购买法定数字货币DCEP?

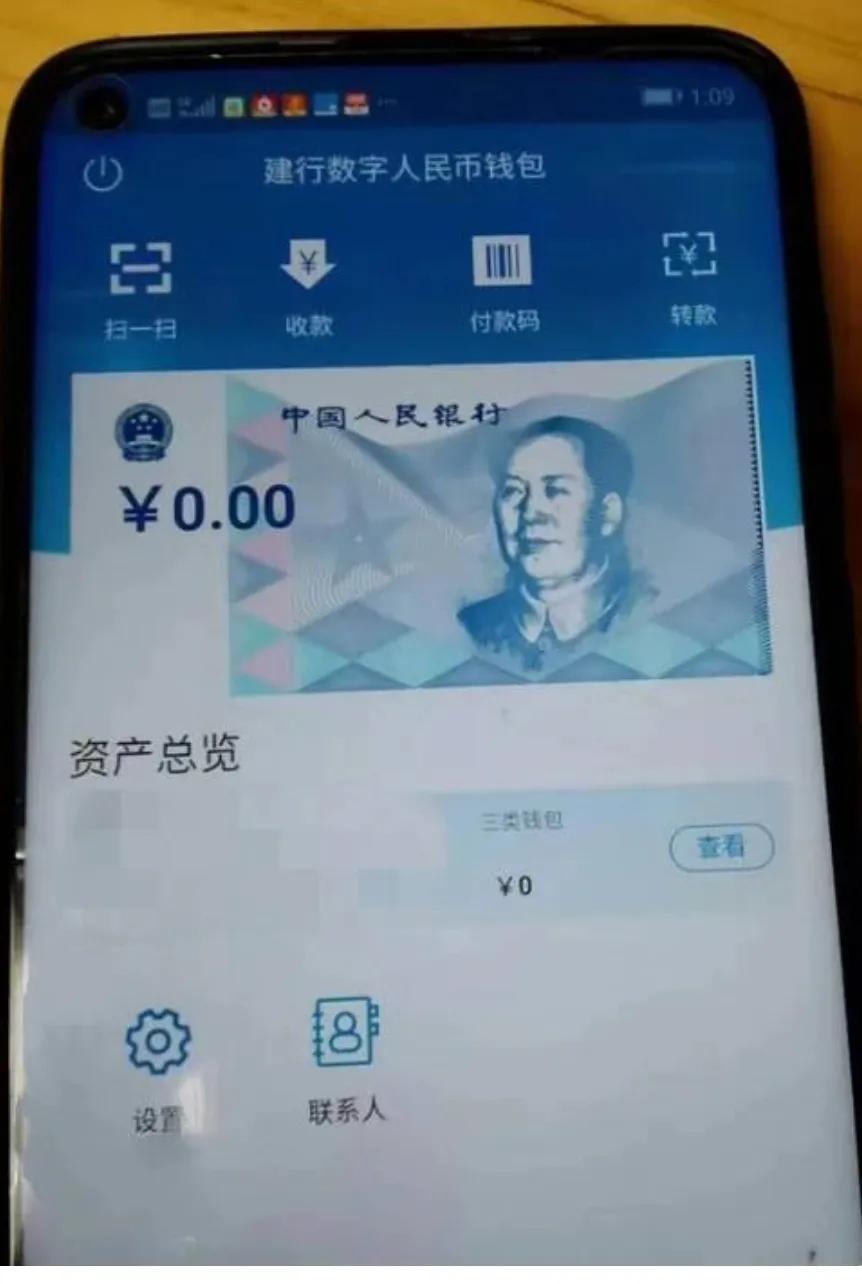

央行研究发行的数字货币是数字化人民币,而我们目前存在银行账户上的钱,跟未来发行的数字货币,完全是隔离的,甚至可以说完全是两个不同的系统。

但是,未来发行的数字货币在央行数字货币体系中,还是有央行的数字货币发行库、商业银行的数字货币银行库和用户端(如手机)的数字钱包。

通常来说,数字货币类似于银行的“纸黄金”,体现在用户手上可能就是字符串和相应的密码。其价格可能会因汇率的波动产生影响,也可以成为投资品,并且比纸黄金更先进的是,你可以拿着这个资产,去消费支付。

至于用什么来买,届时,央行数字货币是需要通过现金或硬币去进行购买,而且很有可能是不可逆的,也即是说只能将纸币或硬币兑换成数字货币,但不能反过来,将数字货币兑换成纸币或硬币。

在哪里可以买DCEP?

中国人民银行支付结算司副司长穆长春介绍,央行数字货币采取的是双层运营体系,在这个过程中坚持中心化的管理模式。

单层运营体系是人民银行直接对公众发行数字货币。而人民银行先把数字货币兑换给银行或者其他运营机构,再由这些机构兑换给公众,属于双层运营体系。即上层是中国人民银行,第二层是商业机构。

之所以选择商业机构,主要考虑到商业机构的IT基础设施和服务体系比较成熟,系统的处理能力也比较强,在金融科技运用方面积累了一定的经验,人才储备也比较充分。

另外,穆长春还讲到,目前我们是属于一个赛马状态,几家指定运营机构采取不同的技术路线做DC/EP的研发,谁的路线好,谁最终会被老百姓接受、被市场接受,谁就会跑赢比赛,所以这是市场竞争选优的过程。

意味着我们未来可以通过商业机构购买央行的数字货币,至于这些商业机构都有哪些,还得等中国人民银行公布。