党中央、国务院高度重视5G发展,“十四五”规划纲要提出“加快5G网络规模化部署”“构建基于5G的应用场景和产业生态”。工业和信息化部深入贯彻落实党中央、国务院决策部署,全力推进5G网络建设和应用发展,形成了5G良好的发展模式,5G发展取得巨大成就。

在5G商用两周年即将到来之际,笔者盘点了5G的发展进展。

5G数字“新基建”在稳投资、稳增长中发挥积极作用

2020年新冠疫情暴发期间,中央政治局会议多次强调加快5G等“新基建”建设,这是在疫情冲击之下稳投资、稳增长的重要战略,也是培育我国数字经济技术优势、带动产业链发展、培养未来我国经济新增长点的关键之举。

受疫情影响,国内经济恢复仍然面临不确定性。一方面,当前我国经济内生增长动能仍然不足,经济持续增长不确定性仍然存在。“新基建”作为稳投资、稳增长的重要抓手,加大“新基建”的投资必将对冲疫情对经济发展的影响。另一方面,加快“新基建”也是发展数字经济的必然要求。以5G为代表的数字“新基建”是数字经济发展的新基石,加快5G等“新基建”的发展将推动数字经济高质量发展,带来更多的新技术、新模式、新产品和新业态,从而使能我国实体经济在新一轮变革中赢得先机。

新冠肺炎疫情发生以来,以5G为代表的数字“新基建”快速发展,在支持抗击疫情中展现了强大的生命力和巨大的市场潜力。5G+热成像人体测温、5G+无人机、5G+远程办公、5G+在线教育、5G+4K/8K直播等数字化新业态和新模式不断涌现,为各行各业复工复产、保持产业链及供应链稳定等提供了强有力支撑,发挥了稳增长的重要作用。数字“新基建”更是当前的投资重点和热点,对上下游产业链带动性强,在降低疫情传播风险、满足人们生产生活需求、稳定经济增长等方面发挥了重要作用。以5G为代表的数字“新基建”的快速发展,有力推动了我国数字经济健康发展。2020年,我国数字经济规模达到39.2万亿元,占GDP比重达38.6%,保持9.7%的增长速度,成为稳定经济增长的重要动力。

我国5G数字“新基建”发展迅猛,成绩斐然

近年来,我国大力推进数字“新基建”建设,以5G为代表的数字“新基建”发展成绩斐然,在推进制造强国、网络强国、数字中国建设中作出积极贡献。主要表现在以下几个方面。

一是我国5G蓬勃发展,取得了突破性进展。我国已建成全球规模最大的5G独立组网网络。截至2021年8月,我国5G基站累计达到103.7万座,覆盖全国所有的地市级城市、95%以上的县城城区和35%的乡镇镇区,5G套餐用户数达到5.75亿,5G终端连接数达到4.19亿,打造了超过1万个5G行业应用创新案例,在媒体、医疗、交通、教育等行业形成了5G+4K/8K高清视频、5G+智慧医疗、5G+车联网、5G+远程教育等一批典型应用,5G在各行业的融合应用步伐不断加快,形成了良好的5G产业生态。

二是我国5G+工业互联网发展最为活跃,成绩喜人。目前我国5G+工业互联网项目达到1600个,覆盖了22个国民经济重要行业,形成了5G+质量检测、远程运维、多机协同作业、协同研发设计、柔性生产制造、现场辅助装配、厂区智能物流、无人智能巡检等典型应用场景。目前,已有138个钢铁企业、194个电力企业、175个矿山、89个港口实现5G应用商用落地;具有一定影响力的大型工业互联网平台超过100个,接入设备总量超过7600万台(套),有效推动工业智能化制造、网络化协同、个性化定制、服务化延伸、数字化管理,助力工业企业数字化、网络化和智能化转型。

三是算力基础设施发展迅猛。我国数据中心建设迎来前所未有的发展机遇,计算产业快速发展,年均增长率保持在30%以上。我国云计算市场规模快速扩大,2020年同比增长超过33%。云计算应用正向制造、政务、金融、医疗、教育等企业级市场拓展,企业上云率不断提升;边缘计算同样成为行业关注的热点,由探索走向商用,逐渐成为垂直行业数字化转型发展的刚需。2020年边缘计算服务市场规模达到26.55亿美元,同比增长16.3%。

四是人工智能应用进展显著。在疫情期间,人工智能技术广泛应用于疫情监测分析、医疗救护、复工复产等环节,为疫情防控提供了有效的支撑。如今,人工智能与产业融合进程不断加速,深入赋能实体经济,在医疗、自动驾驶、工业智能等领域应用进展显著,催生出大量的新产品、新应用、新模式,人工智能产业健康发展。2020年,我国人工智能产业规模达到3031亿元,同比增长15%,略高于全球增速。2020年,我国人工智能企业数量达到6425家,占全球的24.66%。预计到2021年底,在人工智能带动下,行业应用综合解决方案服务的市场规模将达到1.28万亿元。

5G成为推动运营商持续增长的重要动力

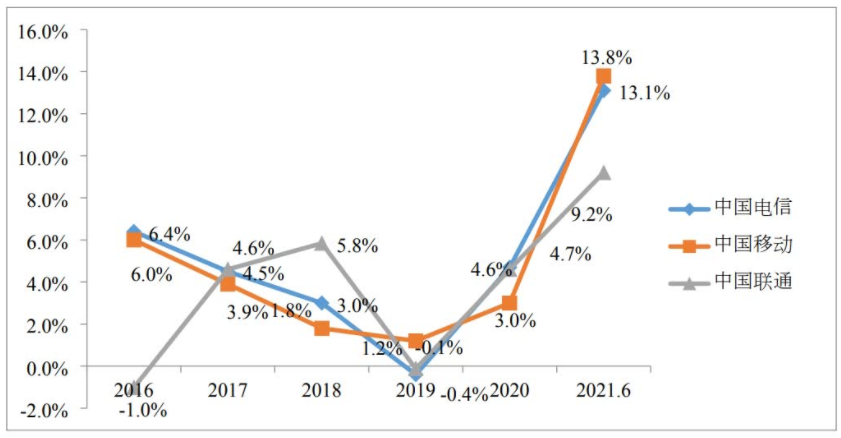

2021年8月,我国三大电信运营商相继公布了上半年业绩报告。2021年上半年,中国电信实现经营收入2192亿元,同比增长13.1%,其中通信服务收入达到2035亿元,同比增长8.8%;中国移动经营收入达到4436亿元,同比增长13.8%,其中通信服务收入达到3932亿元,同比增长9.8%;中国联通实现营业收入1642亿元,同比增长9.2%,其中通信服务收入达到1487亿元,同比增长7.5%。从图1可以看出,近几年三大运营商营收实现触底反弹,呈现持续增长之势。

图1 近几年来三大运营商营收增长率变化

三大运营商之所以实现走出低谷并且经营收入持续增长,一个重要原因就是5G的快速发展有效拉动业绩的增长。5G正成为推动运营商持续发展的重要力量,主要体现在以下3个方面。

一是5G to C用户增长迅猛,有效拉动移动用户价值提升。近年来,三大运营商在加快5G网络建设的同时,加大3G/4G用户向5G迁移的力度,5G套餐用户发展迅猛,拉动移动用户ARPU稳步增长。

2021年上半年,中国电信5G套餐用户达到1.31亿户,渗透率达到36.2%。5G特色应用用户快速增长,用户升级5G保持良好价值增长,移动用户ARPU止跌并持续回升,达到45.7元,同比增长2.9%。

2021年上半年,中国移动5G套餐用户达到2.51亿户,5G用户的DOU达到20.7GB,高出手机上网平均DOU73.9%,5G套餐用户的快速增长拉动移动客户价值的提升。截至2021年6月,移动ARPU达到52.2元,同比增长3.8%,扭转了自2018年以来的下滑趋势。

2021年上半年,中国联通5G套餐用户达到1.13亿户,5G套餐用户渗透率达到36.5%,保持行业领先。5G套餐用户的快速增长推动手机上网流量和用户价值持续提升,截至2021年6月,中国联通手机上网总流量同比增长27.5%,手机用户DOU达到12.2GB,移动用户ARPU达到44.4元,同比提升8.5%。

二是5G to B蓬勃发展推动产业数字化快速增长。2012年上半年中国电信产业数字化加速增长,产业数字化收入达到501亿元,同比增长16.8%;中国移动DICT收入达到334亿元,同比增长59.8%,对通信服务收入增长贡献达到3.5个百分点;中国联通产业互联网业务收入达到280.3亿元,同比增长23.6%,收入占比达到18.9%,同比净增2.5个百分点。可以看出,三大运营商产业数字化收入增长迅速,有效拉动企业收入的持续增长。其中5G to B的蓬勃发展是助力产业数字化快速增长的重要动力。根据三大运营商2021年上半年业绩报告,三大运营商5G to B发展加速,5G赋能经济社会数字化转型价值显现。

中国电信基于对行业数字化转型需求的深刻理解,坚持“5G+DICT”协同发展,聚焦工业制造、远程医疗等重点行业,大力推进5G定制网的发展,“致远”“比邻”“如翼”3种5G定制网服务模式在政务、金融、工业、社会民生等多个领域广泛落地,5G应用场景较2020年底增长近一倍。截至2021年6月,中国电信5G定制网已为4500多家政企用户提供5G定制能力,落地超过360个定制网商用项目。

中国移动深入实施“5G+”计划,持续发挥“样板房”牵引带动效应,大力推进5G融合创新,携手行业头部用户,累计打造超过200个集团级龙头示范项目,面向100多个重点行业场景打造4400余个商用案例;积极推进5G规模拓展和价值变现,依托标杆项目积极打造具有健康商业模式的高品质“商品房”,全网共签约900个省级区域特色项目,拓展452个5G专网项目,合同金额超千万DICT大单122笔,带动DICT增量收入超60亿元。

中国联通抢抓全社会和行业数字转型机遇,积极推进5G+垂直行业应用融合创新发展;以5G专网为切入,融合自有能力,扩大生态合作,形成数字化服务的差异化优势;创新5G应用产品体系,依托5G行业专网、MEC、行业平台、定制服务、终端五大组件,支撑超过15个行业应用,全面推进5G应用规模发展;积极探索商业模式,灵活满足5G行业客户需求,在工业互联网、智慧矿山、智慧医疗、智慧城市等重点领域,成功打造全球首个5G全连接工厂、全球首个井下5G专网等300多个有影响力的5G“灯塔”项目和3000多个重点项目,实现5G商业化落地。

我国已形成5G数字“新基建”发展新模式

我国数字“新基建”建设走的是“适度超前”“以建促用”“以用促建”的发展道路,全面推进5G网络建设,形成我国数字“新基建”良好的发展模式,为我国5G规模发展、融合应用创新和赋能社会数字化转型创造了条件。

“适度超前”中的“适度”就是要在考虑当前经济的发展情况下,加大数字“新基建”投资力度,有序推进数字化基础设施建设。数字化技术的发展路径、商业模式都存在不确定性,需要经历一定的试错阶段,“试错”意味着新型基础设施建设需要超前探索,但不能过度过快发展,不能一哄而上,过度投资。“适度超前”中的“超前”是让数字“新基建”建设领先于行业,这样其后的应用才能跟上。但也要把握不能太超前,否则应用就有可能跟不上。应用跟不上的“超前”最终造成社会资源的浪费,不利于数字“新基建”的健康发展。伴随5G、工业互联网、大数据中心、人工智能等“新基建”的比重增大和建设加速,应该看到,行业应用正呈现蓬勃发展之势,但行业应用的规模化发展和普及仍是一个循序渐进的过程。

5G商用近2年来,我国5G to B呈现健康发展的势头,但我们应清醒地看到,我国5G to B发展仍处于导入期,需靠政策推动,我国5G to B发展仍处于行业应用标杆打造阶段。这决定了我国在大力发展数字“新基建”时,一定要遵循“适度超前”的原则,不能过度投资,更不能“一哄而上”盲目扩张,需要产业链各方协同发力,相互促进,形成合力,共同推动“新基建”健康发展,共享数字经济发展带来的红利。

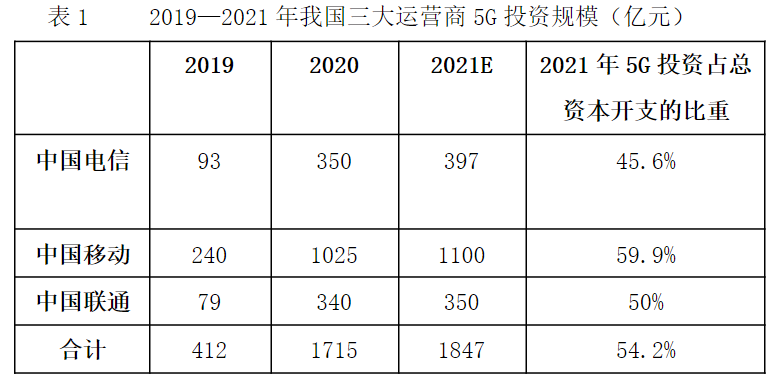

毋庸置疑,我国三大电信运营商在推进数字“新基建”发展中发挥了积极作用。表1是三大运营商近3年5G投资规模情况,从中不难看出,三大电信运营商5G投资占资本开支比重平均达到54.2%,中国移动高达接近60%。显然,5G是当前电信运营商投资的重点。

从5G投资规模来看, 2021年中国移动5G投资预计达到1100亿元,但2021年较2020年5G投资增幅已明显放缓,这也是5G发展“适度超前”的直接体现。但对电信运营商来说,一方面5G发展不要过度投资,否则必将给企业利润增长、市值提升带来压力,而要根据用户需求实行精准投资,实现热点区域网络深度覆盖,网络覆盖积极向乡镇延伸,保持5G投资适度增长,积极推进投融资模式的创新,保持适度的杠杆率和合适的负债率,以解决5G数字“新基建”的建设资金问题;另一方面,最为重要的是电信运营商要坚持以用的户为导向,以应用创新为引领,加强产业合作,推进5G技术创新、融合应用创新、商业模式创新,加快行业应用标杆案例的复制推广,在工业互联网、医疗、钢铁、能源、港口等重点行业加快推动5G规模化发展,以5G规模化发展促进电信运营商营收持续增长。

面向“十四五”,业界还需筑牢以5G为代表的数字化基础设施,助力制造强国、网络强国、数字中国建设,更好地赋能社会千行百业,助力经济社会高质量发展迈出更大步伐。