以中国电信、中国移动为代表的“运营商云”正在成为数字化市场被忽略的新变量。

9月6日,北京证监局披露的信息显示,中信证券、中金公司报送了中国移动有限公司首次公开发行人民币普通股(A股)股票并在上海证券交易所主板上市辅导工作总结报告。该信息显示,中国移动已基本符合中国证监会和上海证券交易所对拟上市公司的各项要求或规定,具备本次发行上市的基本条件。

这意味着,中国移动将正式冲刺A股上市。今年8月,筹备上市已有四个多月的中国电信已成功返回A股。

此轮回归A股的重要原因是,中国电信希望推动“云改数转”战略落地,中国移动期望变成“信息服务科技公司”。简单理解,传统通信业务增长空间有限,甚至还在下滑。两家公司正在拓展通信业务外的“第二曲线”,也就是对外提供云与数字化服务。这需要庞大的5G基础设施、云基础设施,还要加快产品研发。每个方向都需要大量资金,回归A股可以获得支撑战略转型的募资。

运营商的云与数字化业务当下处于快速增长状态,在总营收中占比份额也越来越高。此时强化云市场的服务能力,既是对外部市场的趋势判断,也是对自身能力提出的更高要求。

中国电信、中国移动、中国联通三大中国电信运营商,和全球主流运营商一样,多年来致力于摆脱管道化的基础运营商宿命,尝试各自不同,但目的是一样。对于中国的三大电信运营商来说,云计算是运营商切入B端市场、摆脱传统“管道+流量”模式,从管道提供商向服务提供商转型的重要抓手。

不过,自2009年中国电信开启天翼云发展战略开始,运营商在云计算市场的角色看起来还是比较管道化。多年来,阿里云、腾讯云等云厂商每年花费巨额资金租赁电信运营商的IDC机房、网络带宽,把实体的服务器虚拟化变成“云”,再转租给其他企业。云厂商的客户主要集中在互联网市场,运营商云主要面向政企市场。双方交集不多,各取所需。

2019年之后,双方的竞合关系在加剧。其一,政企数字化步伐在加速。电信运营商在政企市场缺技术,云厂商缺客户、资质,双方需要共同做项目;其二,电信运营商自身的数字化转型需要云厂商做技术服务,云厂商需要电信运营商的IDC(数据中心)机房、网络带宽;其三,“云网融合”技术趋势加速,电信运营商和云厂商需要更紧密的技术合作。

在今年,云市场环境发生质变。比如,国资云资质更重要了,云市场竞争开始从圈地进化到进入各自领域了。这些,反过来有利于电信运营商。目前来看,运营商和云巨头在客户、资源、技术层面彼此依赖,双方的彼此依赖度都在增加。

不过,一个非常值得重视的变量正在发生——但在这个过程中,电信运营商在数字化市场的主动权也在变得越来越大。

迫切的云转型

对运营商来说,云转型是迫切的。一方面是业务层面的压力,另一方面是战略需求。

中国电信、中国移动的主业是“连接+组网”。面向中国14亿人口的移动通信、宽带固网占据了两家主要营收。移动通信、宽带固网收入高且稳定,但今天的中国几乎人人都在移动通信网和固定网上,每个月支付固定费用,这意味着这是一个存量市场,增长空间有限。

工信部数据显示,全国移动电话用户2018年净增1.49亿户,2019年净增3525万户,2020年净减728万户,出现负增长。全国宽带用户2018年净增5884万户,2019年净增4190万户,2020年净增3427万户,净增规模持续下降。

从电信运营商自身经营状况来看,起家的通信业务,尤其是个人、家庭通信业务正在面临增长难题。

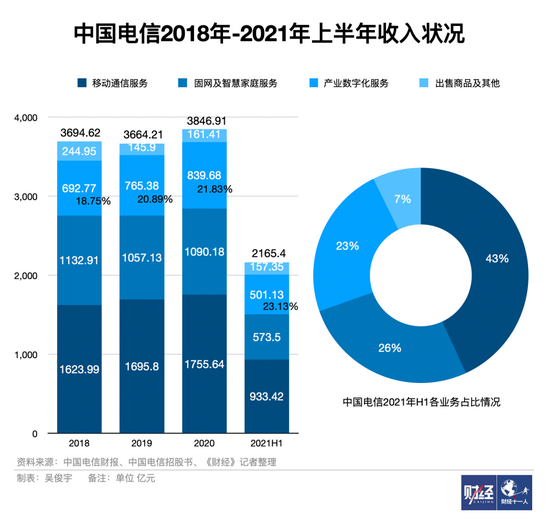

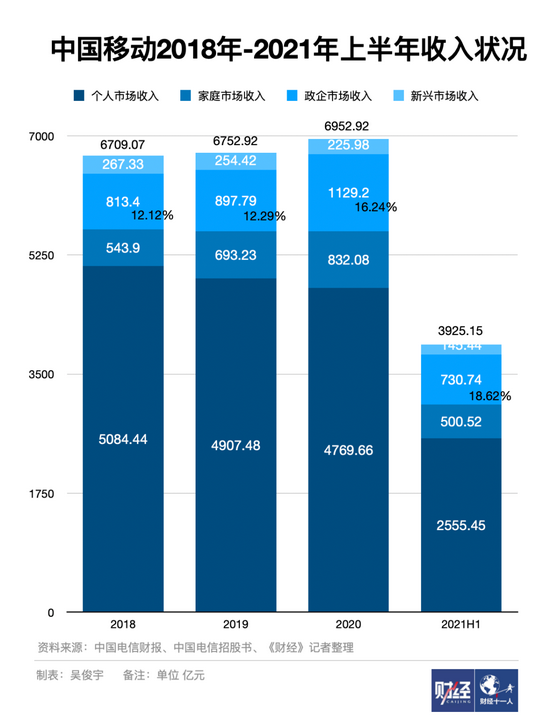

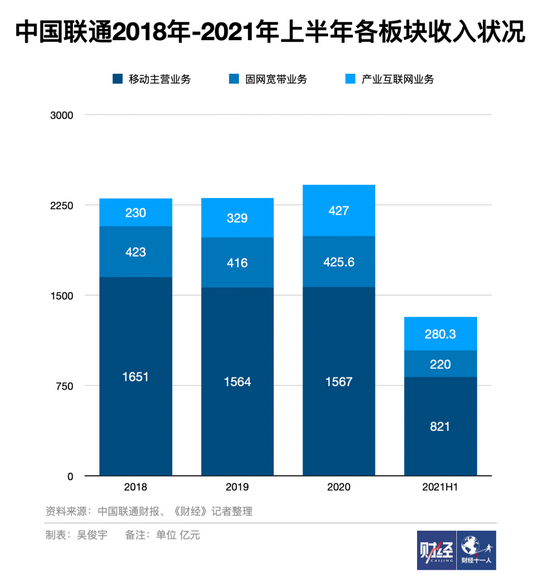

2021年上半年,中国电信的移动通信、宽带固网收入2020年-2021年的收入甚至不及2019年。中国移动个人通信业务在2018年-2020年逐年下滑。中国联通移动主营业务在2019年一度收入下滑,2020年恢复增长后依旧低于2018年,固网宽带业务则是增长几乎停滞。

与此相反,三大运营商的产业数字化服务业务比重逐年增长,2021年上半年,中国电信产业数字化收入占总营收的23.13%,中国移动政企业务为18.62%,中国联通产业互联网收入为15.5%。

从移动通信、宽带固网增长放缓,产业数字化业务逐渐增长这一趋势来看,中国电信、中国移动迫切进行云与数字化转型的动作合情合理。那么,三大电信运营商在数字化市场的实力究竟如何?我们可以从公有云业务和数字化综合业务进行比较。

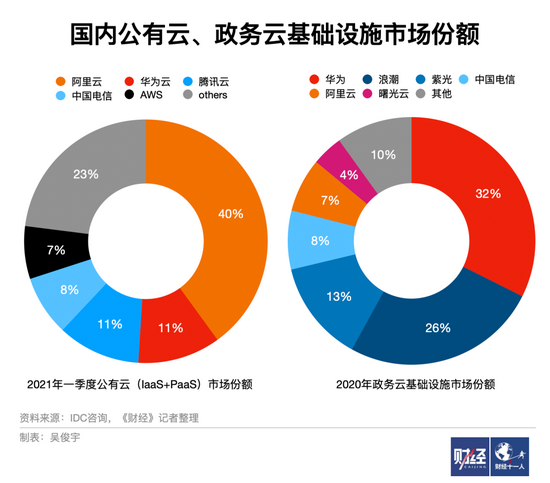

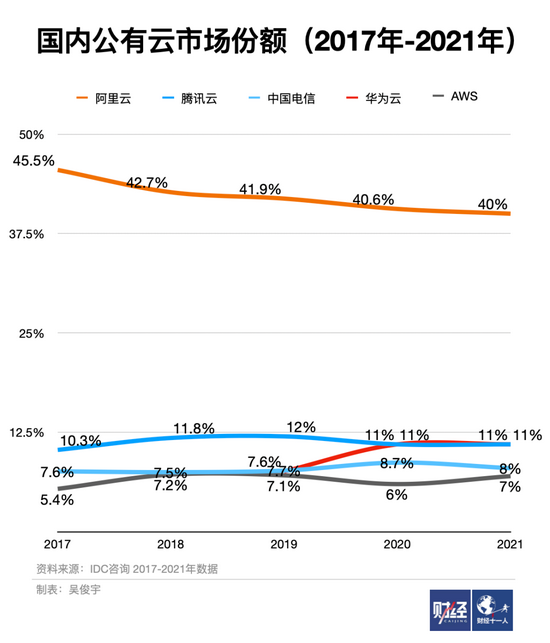

目前主流公有云市场份额中,运营商云占有率不高,甚至在被头部云厂商挤压。中国电信天翼云2019年原本公有云市场排名第三,但2020年华为云从others挤进前三强,天翼云位居第四。

市场调研机构IDC今年7月发布的数据显示,国内公有云(IaaS+PaaS)市场中,阿里云排名第一,市场份额为40%,腾讯云、华为云分别位列二三名,市场份额均为11%。天翼云市场份额为8%。IDC报告中,中国移动并未上榜,但在其他调研机构口径下,中国移动仍有一席之地。

不过,一位电信运营商人士告诉《财经》记者,电信运营商的云业务被低估了。不同机构的统计口径差异很大,部分机构只统计“IaaS+PaaS”收入,公有云厂商会占优势。部分机构统计专属云部分,此时电信运营商占优势。无论如何,电信运营商在云市场的主动性都在增强。

中国联通则是因体量小、份额低,很少出现在主流调研机构的视野内。但中国联通与阿里云关系紧密,在2017年“混改”后,阿里等多家互联网企业成为中国联通的股东。联通旗下的沃云甚至直接得到了阿里云的技术支持。

在政务云市场,中国电信市场份额为8%,位居第四,中国移动同样未上榜。华为、浪潮、紫光占据前三强,占比分别为32%、26%、13%。浪潮、紫光的优势在于国资背景,在政务云市场有传统优势。

不过,看局部也要看整体。政企市场的采购通常是数千万元甚至数亿元的大单,其采购范围包括公有云,还有混合云、私有云,以及中台、应用、ICT等其他软硬件数字化服务。阿里云、华为、中国电信、中国移动时常是同一个项目的直接参与者。

电信运营商公有云业务不占优势,但如果计算DICT综合业务(电信运营商把云、IDC、ICT、IOT简称为DICT业务,DICT与专网业务组成了数字化板块。DICT业务和阿里云、华为企业业务重合度较高,可比性强。)收入,中国电信、中国移动、中国联通并不落下风。

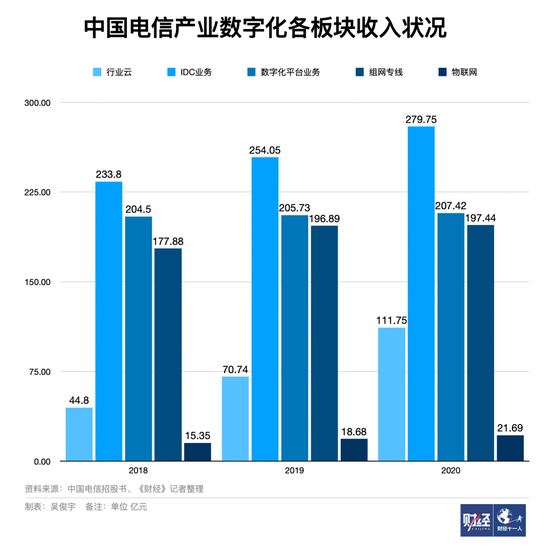

中国电信2021年中期业绩显示,上半年营收为2192亿元,同比增长13.1%。净利润为177亿元,同比增长27.2%。其中产业数字化营收为501亿元,同比增长16.8%。天翼云收入为140亿元,同比增长109.3%。

中国移动2021年中期报告显示,上半年营收为4436亿元,同比增长13.8%。净利润为591.18亿元,同比增长6%。其中政企市场收入达到731亿元,同比增长32.4%。移动云收入97亿元,同比增长118.1%。

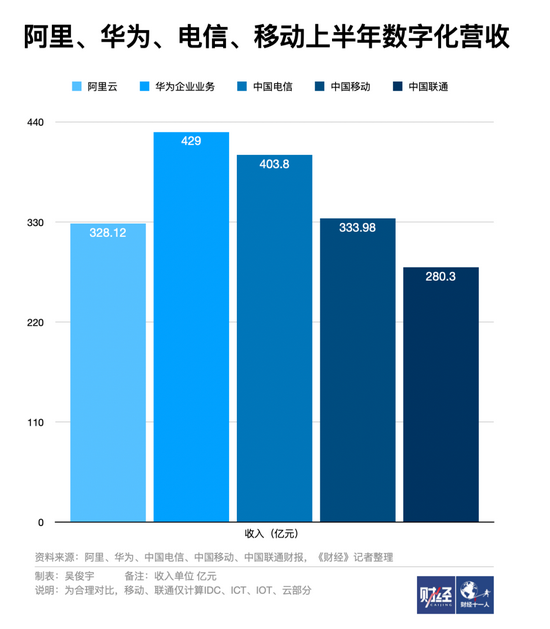

考虑到中国电信的产业数字化板块包括组网专线业务,中国移动政企板块包括彩信、语音、专线业务。剥离通信业务,仅计算两家DICT业务,两家企业上半年营收分别为403.8亿元、333.98亿元,中国联通则是280.3亿元。

阿里云上半年营收为328.12亿元,其中包括公有云、存储、计算、数字化平台以及AI解决方案等。华为企业业务上半年营收分为429亿元,其中包括云、服务器硬件、IT服务以及解决方案。

从总营收看,中国电信、中国移动数据甚至超过阿里云。电信运营商和阿里云、华为企业业务在以不同的方式切入数字化市场。

以阿里云、华为为代表的数字化企业有两条扩张路线,一条向上围绕应用,其逻辑是构建“平台+生态”;另一条向下主攻底层,涉及“连接+组网”。

阿里云、华为企业业务在“平台+生态”这一方向上是领导者。前者以公有云业务起家,基于云建立了一整套数字化生态。后者以传统IT设备起家,基于IT硬件建立了一整套IT生态。随着两者扩张步伐加快,阿里云也用新技术改造传统IT市场。华为企业业务则是通过华为云适应当下的“云转型”浪潮。

最初,阿里云为代表的云厂商对“连接+组网”存在企图。一位曾经供职于电信运营商的通信行业资深技术人士对《财经》记者表示,云计算需要将基础设施灵活调配,一开始就依赖于“网”,但网在运营商手中,且是标准化的。这对云公司来说并非最适配,基于这种需求,云厂商在2018年曾经试图在一些项目中组建局域网。这直接威胁到了电信运营商。

不过,“连接+组网”毕竟是中国电信、中国移动、中国联通的核心业务。电信运营商擅长卖资源,云厂商自身基础资源依旧需要倚靠电信运营商。

在IDC基础设施市场,中国电信、中国移动、中国联通具备绝对主导权,三大电信运营商控制了全国60%以上的IDC机房。因此,一位腾讯云人士称,云是底层基础资源,但电信运营商掌握了“基础的基础”“底层的底层”。

中国电信、中国移动的基础设施还在不断扩张。中国电信招股书显示,其募集资金的投入方向为三块,分别是5G产业互联网建设项目、云网融合新型信息基础设施项目、科技创新研发项目。其中云网基础设施要建设约30.8万台服务器,在京津冀、长三角、粤港澳、川渝陕等数据中心要建设约8.6万架机架。

中国移动则计划在三年内新增17.4万台服务器,2021年新增2.8万台,2022年新增7.2万台,2023年新增7.4万台。

从网络基础设施这个纬度来看,电信运营商的“云转数改”,是利用“连接+组网”的优势向上扩张,依托于5G网络建设,通过“云网融合”的趋势争取数字化市场的份额。云业务不仅是其服务大型政企客户时的重要服务内容,也是守住自身护城河的重要堡垒。

有云厂商战略规划人士告诉《财经》记者,“云网融合”的预期是资源层彻底“白牌”。直接影响是,云资源差异越来越小、成本越来越低。仅看云的未来定价,这对云厂商不利,但对电信运营商是好事。电信运营商至少抵御住了云厂商涉足组网的企图,在云市场还取得了一定的突破。

国内政企数字化市场的政策收严,政府、国企对数字化企业的资本背景有更多考虑。这似乎是对电信运营商的另一个利好消息。

9月1日,数据安全法正式实施。有头部云厂商人士告诉《财经》记者,政企客户对云厂商的合规要求在变高,避免数据泄密是重要监管方向。为此,政府、大型国有企业采购数字化产品和服务时,愈加倾向“国家队”企业。

在这种合规背景下,云厂商的限制在增加。一些区域和地方则是期望直接使用“国家队”的云服务。一位国资背景的云厂商人士告诉《财经》记者,部分区域云厂商服务政府的模式在变化,云厂商可以通过与地方成立合资公司的方式服务政企客户。比如,数字广东就是由腾讯和三大运营商共同出资成立的。这种模式被一些地方政府视为“可复制”。

但也有云厂商政企业务人士称,云厂商欢迎和不同背景的企业同台竞争,这会推动市场良性发展。但他同时担忧,利用政策优势垄断市场的做法,会导致市场失去公平。

双向依赖度提升

中国电信、中国移动、中国联通有“云转型”动力,但市场更关注是否有“云转型”的实力。

三家企业在云与数字化市场地位如何,转型是否太晚,这都是关键问题。运营商的云与数字化业务已经出现了一定的声量,难点和挑战却并不少。

中国电信的“云改”决心坚定。返回A股之后,资本市场似乎并不买账。8月20日中国电信上市时发行价为每股4.53元,9月17日收盘价为每股4.53元,接近破发。事实上,这也对接下来市场对中国移动的预期存在影响。

一位券商通信分析师对《财经》记者表示,中国电信有“绿鞋机制”(新股上市后的30个自然日内,当新股破发时,承销商将利用买入股票,以维护投资者的权益)和各方资金的托底,短期内不会破发。长期看,中国电信IPO后,投资人对其业务基本面理解存在分歧,未来市场对运营商的成长性确认依旧需要时间。

电信运营商转型这一话题讨论多年,如何转型、转向何处等问题各方理解不一。

上述曾经供职电信运营商的通信行业资深技术人士解释,消极派认为电信运营商自身管理体制和数字化转型互斥,安心做好管道即可。积极派提出了数字化、智能化等转型方向。但通信行业有其特殊性,基于标准化通信技术发展,周期长、见效慢。短期冲业绩的业务资本喜欢,但会饮鸩止渴。因此,通信行业的特殊性很难让资本形成共识。

中国电信招股书中明确指出,天翼云和阿里云等云计算服务商相比,收入规模存在一定差距。

收入规模仅仅只是表象。运营商擅长卖资源,软件和应用能力却是其短板。这也是运营商涉足云与数字化业务时的一大障碍。前述国资背景的云厂商人士表示,虽手握政策优势,但运营商云研发投入不足,整体竞争力依旧逊色于头部云厂商。

《财经》记者在销邦招标平台查阅中国电信、中国移动的近半年来中标的项目分别发现了两个现象。

中国电信的政企客户集中在政府(交通、公安)、公共设施(法院、医院、校园)、工业物联网等。中国电信提供云与数字化服务包括:云、服务器等基础资源,云盘、商务直播、视频会议等办公服务,以及监控调度系统、数字化集成平台。这些产品和服务往往配套专线网络、短信服务等其他通信资源打包销售。

中国移动的客户则包括政府、公共设施(港口、校园、医院)、工业园区等,产品服务包括云、服务器等基础资源,监控调度系统,视讯会议产品、办公OA系统、ICT维保服务、物联网集成服务等。

简单说,中国电信、中国移动的产品和服务复杂多样,大多从通信业务存量客户拓展而来,且渗透进入了市县一级。本地化部署的服务让其具备快速触及客户的能力。但其产品和服务很大程度依赖于政企采购,政策是其拿下客户的重要优势,但也可能是其产品研发、技术创新的重要障碍。

事实上,此前中国电信一部分云业务由华为提供技术架构。2019年华为云独立进入市场时,把天翼云挤至第四。有云厂商技术人士直言,目前电信运营商并不具备独立做云的能力,其技术有赖于头部云厂商。

这也带来了另一个问题。电信运营商有云业务,却并不意味着旗下云业务可以独立参与进自家所有数字化项目之中,尤其是一些对技术水平要求高的项目。

今年6月,中国电信北京分公司中标了2022年度海淀区政务云平台项目二期项目。不过,中国电信随后将项目的技术服务部分转包给了腾讯云,并在9月7日对此进行了公示。对此中国电信在采购公示中解释称,因知识产权及技术服务能力等要求,该服务仅能由腾讯云提供。

《财经》记者从多方核实了解到,中国电信是海淀区政务云平台项目的总集成商,把部分业务包给了腾讯云。有阿里云、腾讯云人士告诉《财经》记者,运营商有时依赖云厂商的技术能力,电信运营商拿到的政企项目后,需要云厂商做技术支持。

天翼云方面则表示,海淀政务云项目,天翼云此前就承担了云存储工作。腾讯云负责的模块包括应用平台等。该天翼云人士解释,政府重要数据会放在天翼云上,如OA、ERP等内部系统。非核心业务数据,尤其是对外公共服务的部分习惯使用其他家。

此外,在政企采购中,资本背景虽然是重要考虑因素,却不代表运营商可以吃独食。

一位熟悉政府采购流程的人士对《财经》记者提到,在政府采购项目中,即使一家公司成为总集成商,“吃独食”的行为往往会引发采购方的抵触。电信运营商多次因强制采购方使用自家云服务而导致丢单。

另一位阿里云政企业务人士表示,阿里云与运营商云之间既有竞争,也有合作。阿里云需要租用运营商的IDC基础设施、带宽、CDN机房。事实上,中国电信在一些政企业项目中也会采购阿里云的技术、服务。不过,阿里云和中国联通的合作相对更深。他认为,云厂商和运营商之间,未来的竞合关系会更紧密。

“云网融合”的技术趋势也在加速这种竞合关系。

所谓的“云网融合”,指在云中引入通信网技术,在通信网中引入云技术。这是5G和云带来的新变化。价值是加快数据传输,尤其是云基础设施间的数据传输。

“云网融合”是公认技术方向,美国市场趋势明显。美国运营商已形成“AT&T-微软Azure、谷歌云”“Verizon-亚马逊AWS、谷歌云”的合作关系。在国内,“云网融合”不仅包括电信运营商和云厂商之间强化技术合作,还包括电信运营商自己的云网业务融合。

上述天翼云人士对《财经》记者表示,部分偏远地区的工业客户考虑到网络延迟问题,优先考虑网,再考虑云。中国电信的一线属地销售人员,既销售网,也销售云。这种模式已经行之有效。

有头部数字化企业高管告诉《财经》记者,中国三大运营商推动“云网融合”,指的是网要来支持云,而不是网被云化。

在他看来,云厂商和运营商早已不是“短信取代微信”的关系。运营商自身应用层数字化,得到了云厂商的帮助。云厂商提倡的“云网一体,云边一体”不是独角戏,更是要和运营商合作落地。在政企市场,双方更是服务各地智慧城市建设时的伙伴。云厂商和运营商的双向依赖度有增无减。

合作多,竞争也多,既是产业链上下游的伙伴,又是政府招标项目时的对手和队友。电信运营商和云厂商的关系,微妙的平衡正在被打破。