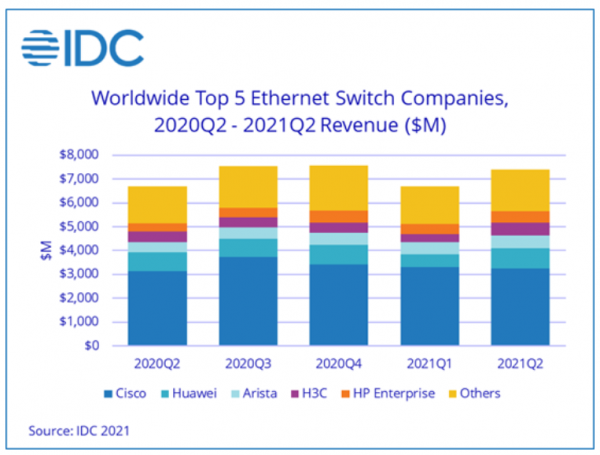

根据IDC全球以太网交换机和路由器季度追踪报告显示,2021年第二季度全球以太网交换机市场收入为74亿美元,同比增长10.8%。与此同时,全球企业和服务提供商(SP)路由器市场收入同比减少0.5%至39亿美元。

以太网交换机市场亮点

2021年第二季度以太网交换机市场同比增长10.8%,高于第一季度的7.6%。今年上半年,以太网交换机收入比2020年同期增长9.3%,比2019年第二季度——也就是新冠疫情大爆发期间——收入增长3.8%。

从地区来看,2021年第二季度全球大部分地区的以太网交换机市场都取得了强劲的业绩。在亚太地区,中国市场收入同比增长11.6%,日本增长8.3%,更广泛的亚太地区(不包括中国和日本)同比增长20.5%,其中新加坡同比增长58.2%。欧洲市场的结果喜忧参半:西欧同比增长23.1%,法国增长39.3%。中欧和东欧市场基本持平,增长0.5%,俄罗斯下滑4.8%。在中东和非洲,市场同比增长2.6%。在美洲,美国增长6.2%,加拿大下滑1.0%,拉丁美洲同比增长8.1%,墨西哥同比增长15.8%。

IDC数据中心和多云网络研究副总裁Brad Casemore表示:“随着宏观经济状况的改善以及全球越来越多企业组织在面对疫情带来的一系列挑战时,表现出了毅力和数字弹性,因此IDC看到全球以太网交换机市场在2021年有了一个强劲的开局。企业大力投资园区网络,而超大规模数据中心厂商和其他云服务提供商继续推动高带宽数据中心交换投入的增长。”

以太网交换机市场在非数据中心部分的强劲推动下,整体端口出货量增长了28.4%。该季度,非数据中心以太网交换机收入增长17.7%,端口出货量增长36.1%。市场的非数据中心以太网交换机部分占总端口出货量的88.6%,占市场总收入的58.5%,而数据中心部分的收入和端口出货量相对平衡,收入同比增长2.4%,端口出货量下滑10.6%。

在超大规模数据中心厂商和云提供商的推动下,以太网交换机市场的高速交换细分市场继续呈现出大幅增长,其中200/400 GbE交换机市场收入同比增长132.5%,端口出货量环比增长了2倍多(+206.0%)。100GbE交换机市场收入同比增长15.4%,端口出货量同比增长11.4%。25/50 GbE交换机市场收入同比增长25.6%,端口出货量增长1.3%。

低速交换机是更为成熟的一个细分市场,该季度的表现喜忧参半。10GbE端口出货量同比增长3.1%,但收入下滑8.4%。10Gb交换机的市场收入份额为23.4%。1GbE交换机的端口出货量同比增长33.2%,收入增长14.4%。1GbE交换机占以太网交换机的市场收入份额为35.9%。2.5/5GbE交换机市场收入环比增长25.3%,端口出货量环比增长26.6%。

路由器市场亮点

2021年第二季度全球企业和服务提供商路由器市场同比下滑0.5%,其中主要服务提供商细分市场的收入份额为76.7%,减少0.8%;企业细分市场增长0.4%。从地区来看,亚太地区(不包括日本和中国)的服务提供商和企业路由器市场总体增长了15.7%。日本同比增长4.9%,中国同比减少14.4%。西欧同比增长3.3%,中欧和东欧相对持平。中东和非洲增长4.3%。在美国,企业细分市场下滑4.8%,服务提供商增长7.8%,使得总体市场增长了4.6%。拉丁美洲同比增长1.0%,加拿大同比增长2.2%。

厂商要点

2021年第二季度思科的以太网交换机收入增长了4.5%,市场份额为44.1%。服务提供商和企业路由器综合收入同比增长2.4%,其中企业路由器收入减少9.8%,服务提供商收入增长10.1%。服务提供商和企业路由器综合市场份额为34.2%。

华为该季度的以太网交换机收入同比增长3.5%,市场份额达到11.1%。服务提供商和企业路由器综合收入同比下滑8.5%,市场份额为33.4%。

Arista Networks 该季度的以太网交换机收入同比增长31.6%,市场份额为7.5%。

H3C该季度的以太网交换机收入同比增长10.6%,市场份额达到7.0%。服务提供商和企业路由综合市场收入增长32.6%,市场份额为2.5%。

HPE该季度的以太网交换机收入同比增长46.4%,市场份额达到6.7%。

Juniper该季度的以太网交换机收入同比增长23.3%,市场份额为3.1%。服务提供商和企业路由器总销售额减少,市场份额为9.8%。

IDC网络追踪报告研究总监Petr Jirovsky指出:“全球以太网交换机市场的业绩普遍强劲,这说明世界大部分地区将持续从疫情中恢复过来,在此之前疫情导致网络基础设施支出有所减少。2021年第二季度与2019年同期相比实现增长说明市场基本面是强劲的,这是对未来预期的一个积极信号。”