微软公司延续了最近打破盈利预期的记录,该公司第四财季业绩轻松超过了分析师对其云业务增长的预期,该业务自上个季度以来一直在加速增长。

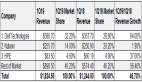

该公司近日报告的销售额为462 亿美元,比去年同期增长 21%。利润大幅飙升47%至每股 2.17 美元,远高于分析师预期的 1.90 美元。

微软公布财报后,股价最初下跌了约2%,之后就迎来了上涨,在盘后上涨约1.5%。该公司股票的价格今年大约上涨了30%,而标准普尔500指数同期只上涨了20%。

微软Azure云的表现尤其令人印象深刻,该业务和去年同期相比大幅度增长了51%,过去两个季度平均增长率为50%,按照固定汇率计算,增长率也达到了45%。微软没有公布Azure收入,但是该公司表示,被称为“智能云”的部门(包括 Azure)的收入按固定汇率计算增长了26%,达到 174 亿美元。此前,分析师们预计该部门的收入在162 亿美元至 164.5 亿美元之间。该公司的首席财务官Amy Hood表示,下一季度“Azure 收入增长应该会保持相对稳定。”

微软表示,本季度其商业预订收入增长了 30%,其商业云(Commercial Cloud)收入增长了36%,达到 195 亿美元。微软的首席执行官萨提亚.纳德拉 (Satya Nadella) 表示,该公司的商业云部门的年收入为 690 亿美元,同比增长34%。 他表示:“我们看到各个行业、客户群和地区的收入都在增长,超过50%的销售额来自美国以外的地区。”也有一个不那么美好的意外:Surface 便携式电脑产品线的销售额下降了23%,不过这只是整体业务的一小部分。

Forrester Research公司的首席分析师Andrew Bartels表示:“唯一的缺憾是Windows和 Surface,它们出现了下滑,但这是由于微芯片供应不足,而不是需求不足造成的。”Andrew Bartels表示,“智能云(Intelligent Cloud)是明星。”

然而,Bartels指出,去年的可比核心“由于新冠肺炎疫情的流行出现了深度衰退,所以微软今日靓丽的增长也来自于相对比较低的基数。”他还表示,较为有利的汇率也帮助提振了业绩水平。

这些因素还帮助掩盖了分析师们此前所说的Azure环比增长相对疲弱的问题,据他估计该增长仅为3%。他表示:“我认为,Azure的环比季度增长确实放缓了,这表明未来几个季度的同比增长可能会下降到40%,甚至是30%的水平。”

生产力和业务流程(Productivity and Business Processes)的收入为 147 亿美元,按固定汇率计算增长了21%,其中 Office 365 商业收入增长了20%,LinkedIn收入增长了42%,这无疑是受到重新开放后招聘激增的影响。LinkedIn 的年收入超过了100亿美元,增长了27%。纳德拉表示:“自从我们五年前完成了收购以来,该部分的业务收入增长了两倍,增长速度在不断提高。他还指出本季度的交易次数增加了30%以上,LinkedIn的广告收入超过了10 亿美元。

Dynamics系列产品和云服务收入按固定汇率计算增长了26%,Dynamics 365系列企业资源规划和客户关系管理应用程序收入增长了42%。Pund-IT的分析师 Charles King 表示:“使用云来提供一些市场上最受欢迎的商业和消费者应用程序对于微软来说并没有什么坏处。” Charles King 表示:“事实上,很难看出竞争对手将如何对抗这种内在的优势。”

按固定汇率计算,微软称为“更多个人计算(More Personal Computing)”的细分市场收入增长了6%,达到 141 亿美元,其中 Windows 商业产品和云服务收入增长了14%。

在新冠肺炎疫情肆虐期间,Zoom Communications Inc. 在视频会议市场上取得了领先地位,并获得了 1080 亿美元的营销资本,纳德拉为了Teams协作平台花费了不少心力和时间。

他表示:“Teams的使用率从未如此之高,每月活跃用户超过 2.5 亿。作为软件即服务,Teams是协调从人力资源到营销中心,再到财务的协作的中心。而我们才刚刚开始。”Hood表达对2022财年的乐观预期,称该公司预计“收入和利润将实现两位数的健康增长”。