来自市场研究公司Omdia的最新报告显示,电信运营商正在投资运营商软件定义网络(SDN)和网络功能虚拟化(NFV),以降低成本、改善网络运营,并为企业提供5G服务。主要云服务提供商在5G数字蛋糕中正占据越来越大的份额,因此这些优势比以往任何时候都更加重要。运营商将继续投资于云原生技术,以确立他们作为数字服务提供商的地位。在接下来三年中,他们的首要任务是将物理和虚拟化网络功能(VNF)迁移至在云原生环境中运行的运营和服务。

向云原生网络功能(CNF)的迁移正在进行中

报告写到,全球SDN和NFV投资的市场总额预计将从2020年的350亿美元到2025年增至670亿美元。运营商网络软件集成仍然是运营商5G战略不可或缺的一部分。其主要目标是提高基于云的服务交付的网络自动化和可编程性,Omdia认为,SDN/NFV是运营商进入电信云运营的切入点。

在未来三年,运营商的首要任务是将网络功能从物理网络功能(PNF)和虚拟化网络功能(VNF)迁移到在容器化环境中运行的云原生功能。容器化的目标是通过更好的自动化来解决有关扩展、修复和冗余的问题,这种迁移是实现云原生网络运营的重要一步。

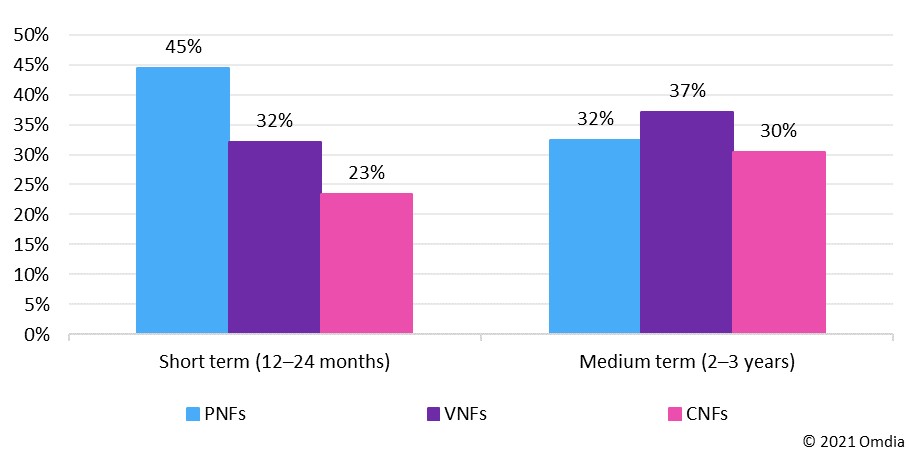

Omdia目前正在对全球运营商的网络软件战略进行调查。初步数据(n=54)显示了受访者未来一年的网络功能迁移时间表。在短期内(12-24个月),运营商预计物理、虚拟化和云原生功能的组合中PNF和VNF的合计占比会较高,它们约占所有网络功能类型的77%。然而,在未来2-3年,受访者预计将越来越多地转向虚拟化和云原生功能。尽管仍然不是大多数,但对运营商环境中运行的云原生功能的预期从短期的23%上升至中期的30%。

值得注意的是,PNF的百分比在下降(从短期内占所有网络功能类型的45%下降至中期的32%)。这些数据表明,运营商计划在运营商网络软件集成方面朝着正确的方向前进。此外,就其网络运营和服务的云原生百分比而言,他们是现实的。

资料来源:Omdia。

Omdia运营商网络软件首席分析师Stephanie Gibbons指出,CNF是实现5G承诺的关键部分,然而,它们确实需要更多的测试和微调,运营商必须能够实现自动化才能成功。CNF将在明年继续处于概念验证和试验阶段,但运营商将继续投资于SDN/NFV,以确保必要的云原生架构做好准备来支持CNF。