近日,美国国防部宣布取消早前与微软达成的价值100亿美元(分10年投入)的云计算合同——联合企业防御基础设施(The Joint Enterprise Defense Infrastructure,简称JEDI)。这份合同的取消,终于给长达三年的“云巨头争夺云大单”事件画上了句号。但这场围绕云计算项目的争夺战还未完全结束。美国国防部表示仍然需要企业级的云能力支持,将继续调研其他公司,以考察是否能够满足自身需要。

美国国防部代理首席信息官约翰·谢尔曼表示,整个招标期最长可达五年,并且不会锁定之前100亿美元的金额,将在2025年年初对多个供应商展开“全面和公开”的筛选。

这份利润丰厚的JEDI合同,对五角大楼来说,实现的是IT运营现代化;对中标的企业来说,是由此带来的对公司的肯定。近年来,规模较大的科技巨头都将触角伸向自身领域之外的多个行业,云计算早已成为一个竞争激烈的市场。

新一轮争夺战开打

美国国防部对撤销与微软的这份合同做了解释——由于不断变化的需求、云技术的发展和行业的进步,JEDI需要进行更新补充。于是新的合同又被提出,名为“联合作战人员云能力”(Joint Warfighter Cloud Capability,简称JWCC)。

美国消费者新闻与商业频道(CNBC)称,美国国防部计划向亚马逊和微软征求新合同提案,并称它们是唯一能够满足其需求的云服务提供商。但是,美国国防部也表示将继续进行新的市场研究,考察谷歌、甲骨文、IBM等云服务商是否也能满足其要求。

JEDI合同于2018年7月首次发布,主要涉及五角大楼数字化建设的内容,包括使用更快捷的数据访问及云计算服务。2019年微软击败亚马逊获得了云计算的合同,此前,市场普遍预计亚马逊会是这一合同的获得者,因为当时亚马逊是最大的云计算提供商,微软因起步较晚在云计算领域一直处于追赶状态。

一个月后,亚马逊的云计算部门向美国联邦索赔法院提起诉讼,质疑时任美国总统特朗普因对公司首席执行官贝索斯的偏见而向美国国防部施加了不当压力,进而导致亚马逊没有获得该合同。去年,美国国防部发布报告称,该合同似乎并未受到白宫的影响。不过今年4月,一名法官拒绝驳回亚马逊的指控,称特朗普政府在2020年2月无限期搁置美国国防部对微软的决定后干预了该决定。

根据路透社的报道,特朗普政府时期希望JEDI合同只有一家供应商,但拜登政府可能会将该合同分给多家公司,以避免一家企业独享合同的局面。从2018年到2021年,从选择单一云服务提供商到尝试调研多云方案,多云策略在服务交付、安全性和降低成本等方面的优势正在受到全球大部分企业的关注,从某种程度上也正在引领新一轮的云计算市场争夺。

市场猛增群雄逐鹿

过去十年,很少有什么东西能像“云”这样让人们魂牵梦萦。

根据国际研究机构Gartner发布的最新研究报告,全球云计算IaaS市场在2020年猛增40.7%,达到643亿美元,高于2019年的457亿美元。

从市场格局看,全球云计算市场目前由美国三大科技巨头亚马逊、微软和谷歌以及中国的阿里巴巴主导。亚马逊AWS在2020年依然占据云计算市场第一的宝座,微软Azure、阿里云、谷歌云和华为云紧随其后,五大云计算提供商共拥有80%的市场份额。

根据英国《经济学人》杂志的文章,云计算大约于15年前开始腾飞,那时诸多企业开始将它们的主机托管,并将数据中心、核心计算机系统和许多应用外包给几个大型供应商,特别是亚马逊的AWS这一先行者。

新冠肺炎疫情更是凸显了云的重要性,经济运行的许多主要功能都依赖于它,包括各种电子商务网站和让人们可以居家办公的应用。云计算规模巨大,企业所有技术支出的近10%都花在了云上。这一领域的投资占比也一样。AWS等公司去年在数据中心和其他实体设备上的投入高达约400亿美元。

云带来的好处显而易见。使用云服务的公司可以用可变的服务费替代在传统定制的IT系统上的大笔资金支出,而且云服务可以轻松按需扩展,每个基础设施都有大量用户。这也是ZOOM之类的公司在疫情封锁期间成长如此之快的原因之一。

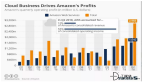

如今,亚马逊的AWS依然是最大的云计算公司,但是微软正通过自己的云计算服务Azure掀起一场激烈的竞争;谷歌在2017年就把之前的各种零星的云产品整合起来,正式推出云平台;IBM也分拆部分服务业务专注于“多云”;甲骨文想要收购社交媒体TikTok,原因之一是想为其新生的云计算业务争取到一家旗舰客户;苹果公司今年的谷歌云预算为3亿美元,相比去年增加了50%。除谷歌云外,苹果还使用亚马逊云和自己的数据中心(比如其数据储存应用iCloud)来处理呈井喷状态的服务需求。

企业“不能承受之重”

蜂拥挤入“云”时代的步伐几乎没有放缓的趋势。据数据采集公司Gartner预测,今年全球云服务市场的支出将同比增加近1/4,总额超3300亿美元。

然而就是在这样的大环境下,风险投资公司安德森·霍洛维茨(Andreessen Horowitz)却认为,“云”成本可能成为大公司不能承受之重。该公司高管马丁·卡萨多还在社交媒体上说,企业会面临左右为难的困境——不使用云,不明智;使用云,同样不明智。安德森·霍洛维茨还提出了一个让企业在未来几年必须思考的问题:若将所有数据(数字经济的命脉)都托付给寡头垄断的云服务商,那么企业对云成本还有控制权吗?

就在安德森·霍洛维茨发表此番言论的同一天,一家大型软件公司的首席运营官称,目前“云”端成本持续高涨,对公司来说并非长久之计,但单纯抛弃“云”服务也不可取。“这个抉择很艰难,一家公司不可能永远使用云服务,也不可能永远不使用云服务”。

安德森·霍洛维茨为减少云成本的支出做了一个假设,即“云回迁”——企业可以把保存在云端的数据移回本地服务器,这样能节省巨额开支。他引用了文件共享公司Dropbox的真实案例:该公司2017年披露,其在首次公开募股之前的两年内,省下了高达7500万美元成本,这主要就是通过撤回云端负载实现的。如果50家上市软件公司效仿Dropbox的做法,那么它们的云服务开销就能减半——每年可节省40亿美元。以当前可观的市盈率估计,此举能为上述公司增加约1000亿美元市值。

但《经济学人》表示,这个想法在许多方面都过于简单化了。首先,云服务绝非只意味着高昂的开支。云服务具有的灵活性能省却购买机架、服务器、电线和插头等琐事,从而使新公司实现快速扩张,从而加速发布新产品进程以及开拓国际市场。从这个角度来看,云服务在拉动企业营收方面功不可没。此外,云服务供应商能提供的服务绝不止于存储和备用容量。数据分析、预测和机器学习日益成为云服务商最具价值的服务,这恰恰得益于他们所能快速处理的海量数据。而且,他们往往更不容易遭遇黑客的入侵。所以,究竟是花钱购买云服务,还是聘请工程师搭建内部数据中心并自行解决网络安全问题,归根结底取决于哪个回报更高。

其次,从事云服务的工程师有限。在过去,程序员们接受的训练都基于使用本地服务器,而如今,新生代则更擅长使用云服务。流媒体音乐公司Spotify强调说,使工程师们忙于维护内部数据中心而非开发新产品的机会成本过高。

此外,对于云服务能否带来利润,看法因人而异。大多数公司本希望通过降低租用云服务器的成本来提高利润率,但是建立自己的数据中心却需要大量投资。与此同时,人力成本也将随着雇佣工程师的增多并需要进行管理而增加。

《经济学人》指出,上“云”的公司越多,成本控制就越需谨小慎微。一些大用户,如苹果公司,能争取到巨大折扣,而较小的公司则缺乏这种强大的议价能力。为维持低成本,小公司可能需要依托于内部基本储存,并将数据计算分散到多个云端来实现 “多云”架构,让工程师对“云”开支负责。如果足够幸运的话,将能够出现取代最大云端商们的低成本替代方案,就像日本汽车公司向底特律三巨头发起挑战一样。 然而,该过程花了半个世纪才得以实现。不过,总的来说,云市场的繁荣意味着选择更多、价格更低。