前言

云计算、大数据、AI等技术的发展,推动了企业数字化转型,以及在线应用、大数据分析与并发处理、AR/VR等场景落地,传统企业网络方案面临着网络基础设施复杂化、网络架构封闭化、端侧应用体验差系列挑战。为降低建网成本、保证业务体验、提升运维效率,新型网络技术方案SD-WAN应运而生。随着SD-WAN技术走向成熟,凭借着强大的优势以及市场前景,吸引了诸多厂商涌入,展开激烈的竞争。

一、SD-WAN定义、产品形态及客群场景

1.1 SD-WAN 定义

SD-WAN是软件定义网络的重要分支技术,一般指将成熟的软件技术(智能动态路由控制、数据优化、TCP优化、QoS)和传统网络资源(如公共互联网)精致融合,最大限度发挥传统网络资源的性能,让用户可以自行对广域网带宽进行智能管理。通过利用软件定义网络技术,用户能够按照预定的路由策略自主控制广域网流量的流向,整合MPLS专线、光纤、互联网、LTE等多种网络线路资源进行广域网流量调度,实现普通互联链路达到专线的网络质量,降低流量成本,提高带宽利用率;同时,对于多个站点,可根据现网情况和配置策略,自动选择最佳路径,实现负载均衡,保证全网的网络质量。

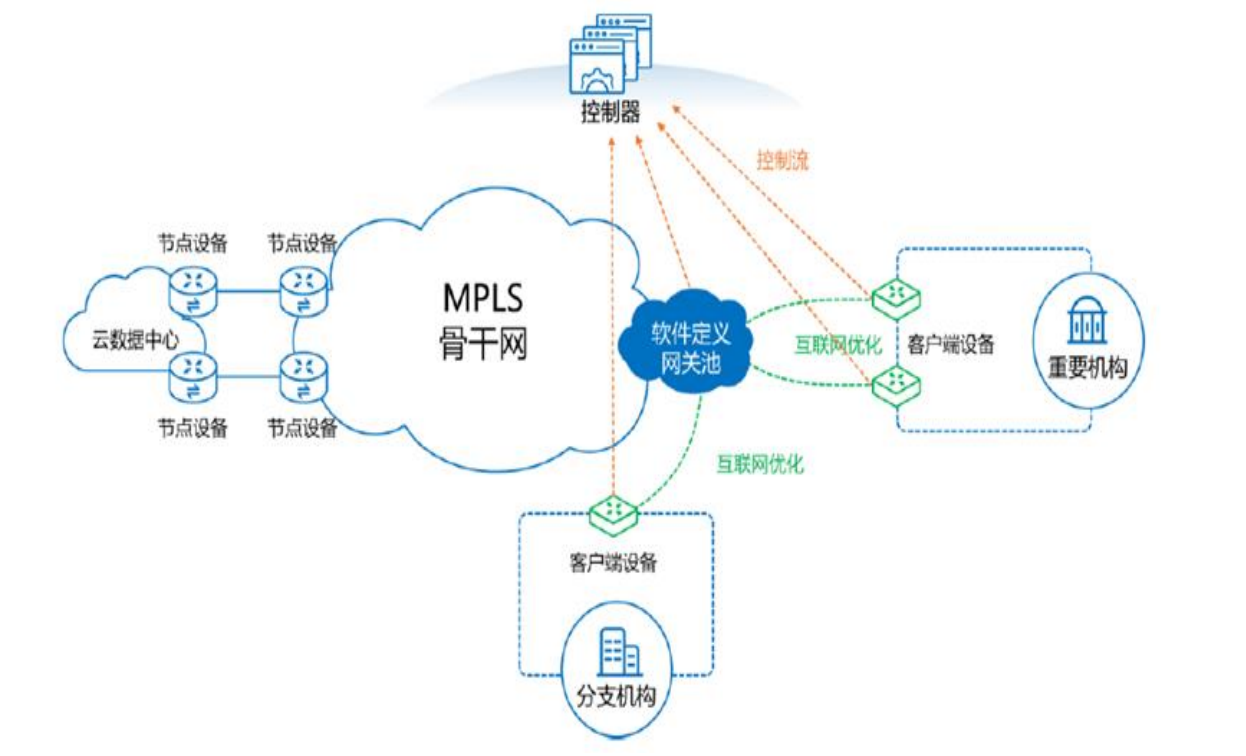

图1.1-1 SD-WAN网络架构图 来源:中国移动

1.2 SD-WAN产品形态

SD-WAN具备多种产品形态,可以是物理设备或虚拟设备,放置在远程分支机构,或部属在云平台上,也可以提供服务型产品。SD-WAN现阶段的产品形态可以大致分为三种:

软件产品:SD-WAN通过软件定义的方式对底层物理传输层进行抽象,对各种各样的物理链路进行整合统一,为应用程序提供高可用和高性能的虚拟WAN服务。服务商可以在用户侧通过部属软件的方式实现SD-WAN服务的各种功能。软件产品的优点是节约成本,无需定制终端,部署灵活,可根据企业要求做定制化开发。

硬件产品:将SD-WAN的软件固化到定制硬件终端中,以硬件终端的产品形态提供给客户。终端根据客户所属区域,由服务商提前做好相关的参数配置,Internet网络中实现即插即用,零配置。硬件产品的优点是部署快速,交付简单。另外,硬件产品存在一定故障率,维护服务会额外增加成本。

服务产品:SD-WAN最终体现在用户侧整套的完整服务,帮助客户在控制成本的前提下,满足其多样化、高品质的服务要求。因而,可以根据特定的需求,将SD-WAN完整的解决方案包装成服务产品提供给客户。这样的服务产品,内容可以包括基础的带宽资源,也可以包括为客户特定的业务需求做的定制化资源配置,或是提供一体化托管服务等。

1.3 目标客群及场景

SD-WAN包含连锁门店分支应用、大型企业分公司/办事处、制造/金融分支、视频直播等几类典型场景。在不同场景下,客户的需求特性和需求方案不同。具体如下表所示。

表1.3-1 SD-WAN 客群及场景分析 来源:公开资料整理

二、SD-WAN 市场空间

2.1 SD-WAN 市场规模

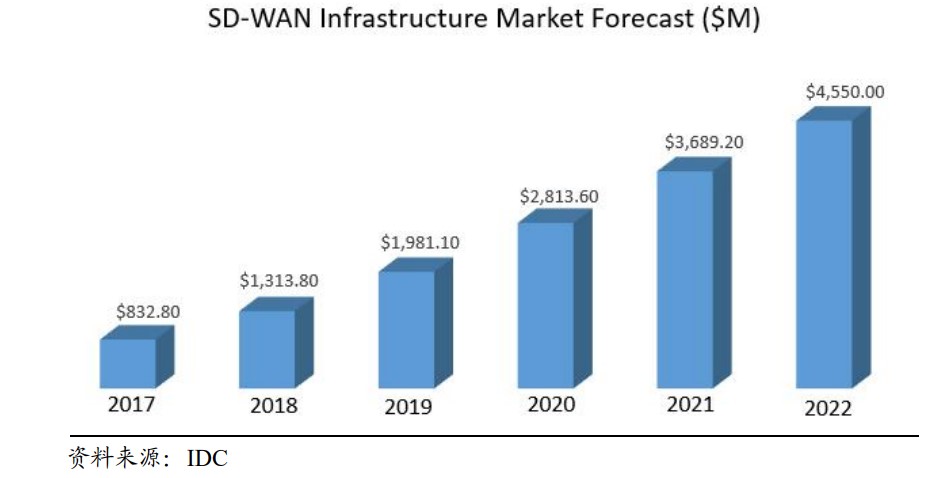

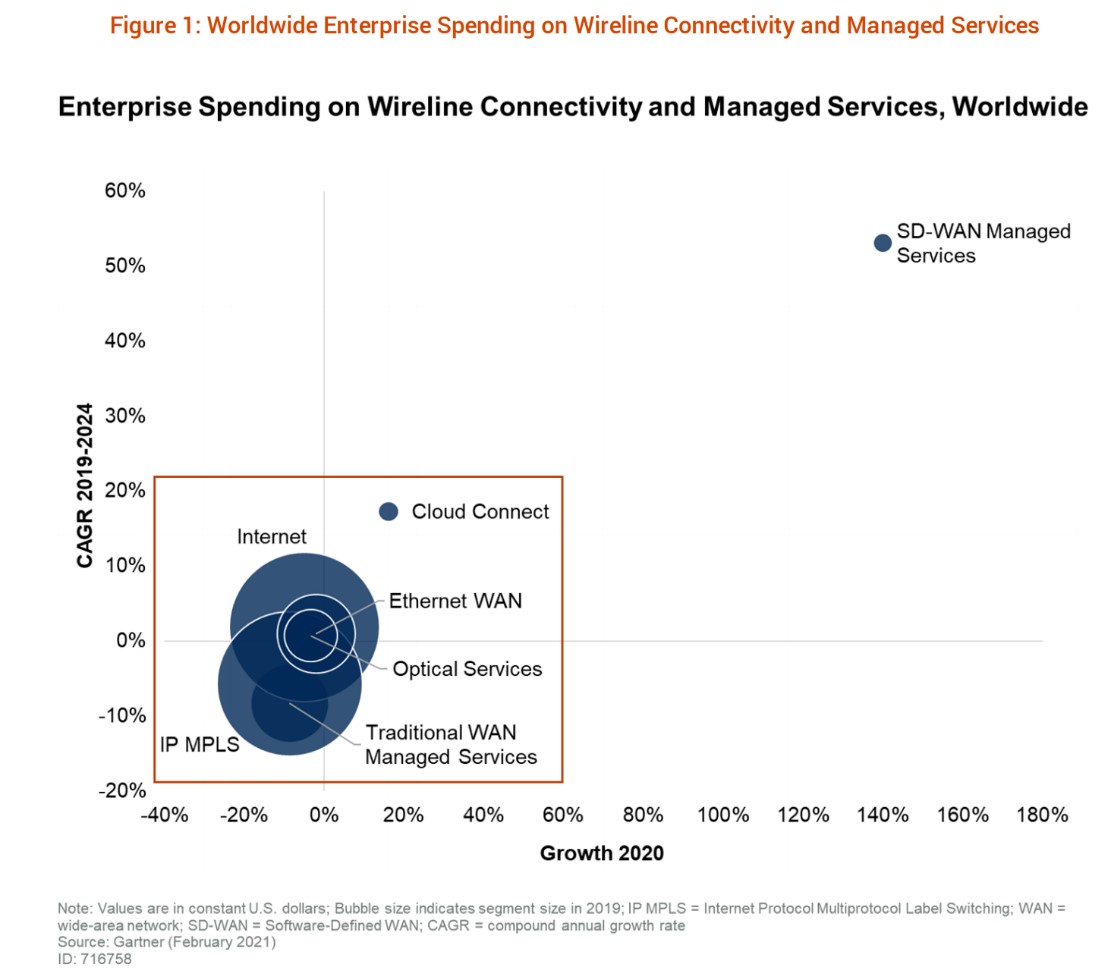

SD-WAN市场规模高速增长,未来发展前景广阔。根据IDC数据,SD-WAN基础设施市场规模从2017年的8.32亿美元市场增长到2022年的45亿美元市场,5年复合增长率达40%。从托管服务上看,Gartner预测,2019-2024年,SD-WAN托管服务的5年复合增长率达53%,2020年的年增长率达140%。

图2.1-1 2017-2022年SD-WAN 基础设施市场规模 来源:IDC

图2.1-2 管理服务与连接服务2019-2024年复合增长率/2020年增长率 来源:Gartner

2.2 SD-WAN 优势分析

SD-WAN广阔的市场前景离不开其强大的优势。SD-WAN通过将网络硬件与其控制机制分离来简化WAN的管理和操作,允许公司使用低成本的互联网接入来构建更高性能的WAN,替换掉部分或全部昂贵的广域网专用链路(比如MPLS)。相比传统的专线,SD-WAN产品有几点突出的优势。

1、统一的管理平台。通过SDN中的控制器可以对所有SD-WAN设备进行管理和配置,而不需要像传统的方式对每一台设备单独进行管理。

2、用户体验改善。如果线路出现故障,控制器能基于应用层感知到的状态去切换线路,整个过程中用户没有感觉。

3、性价比高。既能得到近似于专网的稳定性,又能享受普通Internet线路的廉价带宽。思科根据其SD-WAN方案预测,在同比例带宽情况下,SD-WAN相较专网,每年至少可节省30%的成本。

4、节省大量运维成本。

5、连接虚拟化应用统一部署。

6、能够实现可视化管理。

三、SD-WAN产业生态

3.1 SD-WAN市场主体

在全球范围内,SD-WAN凭借其敏捷性、安全性、可靠性、灵活性、多样性等诸多特征,备受众多企业推崇,成为业界的“新秀”。从而在SD-WAN产业生态里涌现出许多企业,包括运营商、网络设备商、服务提供商等,具体如下图所示。

图3.1-1 全球SD-WAN生态图 来源:中国通信标准化协会《SD-WAN全球技术与产业发展白皮书》

具体来看:

(1)电信运营商

电信运营商基于自有丰富、优质的干线网络IP技术,融合网络为企业提供分支站点互联及专线服务,主要企业有中国移动、中国电信、中国联通、AT&T、Orange等。

(2)服务提供商

服务提供商基于典型的客户需求和业务场景为企业用户提供SD-WAN所需的接入服务、信息服务、云服务等,主要企业有腾讯云、AWS、Google Cloud、Aryaka等。

(3)方案提供商

方案提供商致力于为政府、金融、教育等重要行业的业务信息化提供SD-WAN应用软件和整体解决方案。

(4)设备提供商

设备提供商主要为企业用户提供SD-WAN所需的软件和硬件设备,其提供的SD-WAN产品是基于原有企业CPE设备的NFV化,或者原有WAN网络设备的SDN化,代表企业有华为、Versa、中兴、深信服、Dell等。

(5)芯片提供商

芯片提供商主要为企业用户提供硬件的芯片配件,主要企业有Intel、盛科等。

(6)第三方组织

第三方组织基于运营商/企业/数据中心的SDN需求,对SDN架构、南向接口、北向接口、SDN安全等方面进行标准制定、技术开发、产业发展和生态建设,主要组织有CCSA、ONUG等。

(7)开源社区

开源社区秉承开放创新的原则,让技术供应者门槛大大降低,实现技术透明化,加快推进SD-WAN技术的演进,主要社区有GitHub等。

3.2 典型厂商 SD-WAN发展策略

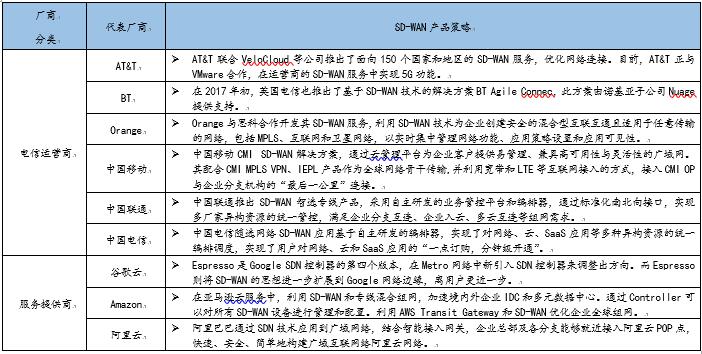

诸多厂商进入SD-WAN市场,提供SD-WAN产品服务,其发展的侧重点存在不同,更多厂商是从自有业务出发提供SD-WAN服务。例如电信运营商将SD-WAN服务与骨干网管理相结合,云服务商从云服务场景提供SD-WAN服务。具体厂商SD-WAN产品策略的梳理,如下表所示。

表3.2-1 典型厂商 SD-WAN 产品策略来源:信通院,中国通信标准化协会《SD-WAN全球技术与产业发展白皮书》