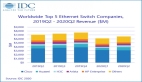

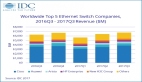

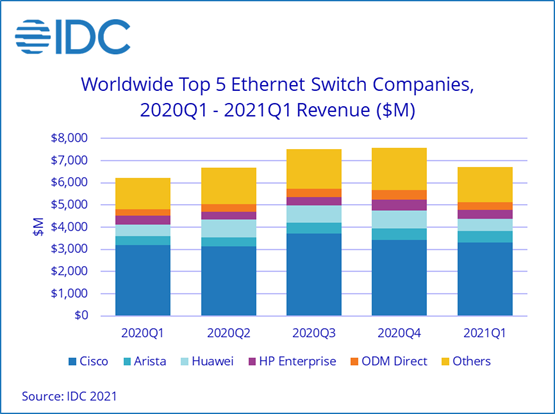

根据IDC全球以太网交换机和路由器季度追踪报告显示,2021年第一季度全球以太网交换机市场收入达到67亿美元,同比增长7.6%。与此同时,全球企业和服务提供商(SP)路由器市场收入达到34亿美元,同比增长14.4%。

以太网交换机市场亮点

从地区来看,2021年第一季度以太网交换机市场在全球范围内的结果喜忧参半。其中,亚太市场季度表现强劲,中国市场收入同比增长19.8%,日本增长23.5%,其他不包括中国和日本的亚太地区市场增长7.2%,其中韩国增长17.9%。在欧洲地区,西欧增长16.7%,德国增长14.3%。中欧和东欧下滑7.8%。中东和非洲同比下滑3.7%。在美洲,美国同比增长2.5%,加拿大下滑11.8%,拉丁美洲增长2.5%。

IDC数据中心和多云网络研究副总裁Brad Casemore表示:“尽管存在地区差异,但第一季度的总体增长,反映了一种乐观情绪,即与2020年相比2021年全球以太网交换机市场会表现更为强劲。作为表面上的常态和可预测性的回报,企业将对园区和数据中心网络进行再投资。同时,云服务提供商包括超大规模企业将继续实现增长,并频繁升级他们的数据中心网络,采用高带宽交换技术,以满足企业和消费者对云服务不断增长的需求。”

最高速的交换机平台是推动以太网交换机市场增长一大动力。例如,100Gb交换机的端口出货量同比增长了16.9%,收入增长27.2%,市场收入份额为24.5%。25Gb/50Gb交换机也展现出亮眼的增长,其中收入增长28.0%,端口出货量增长21.0%。

同时,作为市场中更为成熟的一部分,低速交换机的结果喜忧参半。10Gb端口出货量同比增长了18.1%,但收入下滑0.4%,收入份额为23.3%。1Gb交换机的端口出货量同比增长了12.2%,但收入下滑2.4%,收入份额为35.0%。该季度IDC以太网交换机追踪报告新增了几个细分市场,包括200Gb/400Gb和2.5Gb/5Gb,这两个新的细分市场预计未来几个季度会有快速的增长。

在数据中心和非数据中心细分市场的强劲推动下,2021年第一季度以太网交换机总端口出货量增长了15.4%,其中数据中心以太网交换机市场收入增长了10.2%,端口出货量占比13.0%,市场收入占比43.1%。而非数据中心交换机所占份额更高一些,端口出货量占比为87.0%,市场收入占比为56.9%,收入同比增长5.8%。

路由器市场亮点

2021年第一季度全球企业和服务提供商路由器市场同比增长14.4%,其中主要的通信SP细分市场收入占比为77.5%,增长18.0%,企业细分市场增长3.7%。从地区来看,亚太地区(不包括日本和中国)的服务提供商和企业路由器市场总体增长了27.8%。其中,日本下滑2.6%,中国下滑0.8%。西欧地区,收入同比增长19.9%,中欧和东欧增长18.1%,中东和非洲增长11.0%。在美国,企业细分市场下滑5.4%,而通信服务提供商细分市场显著增长了38.7%,使得总体市场增幅达到25.7%。拉美地区增长4.6%。

厂商要点

思科在该季度的以太网交换机总收入和增长3.4%,市场分为49.3%。其中,高速以太网交换机(25Gb/50Gb、100Gb和200Gb/400Gb)方面,思科以40.9%的收入份额成为市场领导者。企业和服务提供商路由器收入同比增长18.5%,其中企业路由器收入下滑1.3%,服务提供商路由器收入增长33.2%,综合市场份额合计为37.6%。

该季度华为以太网交换机收入同比增长了1.7%,市场份额达到7.9%。企业和服务提供商路由器总收入同比增长1.5%,市场份额达到25.5%。

Arista Networks以太网交换机同比收入增长了28.6%,市场份额为7.9%。100Gb收入占比为71.4%,反映了该公司在云提供商市场的长期存在。

HPE以太网交换机收入同比增长了6.3%,市场份额达到6.0%。

Juniper以太网交换机收入同比减少14.8%,使得市场份额降至2.6%。企业和服务提供商路由器总销售额增长了21.1%,使其在路由器市场的总体份额达到11.1%。

IDC网络市场追踪报告研究总监Petr Jirovsky指出:“不同地区的以太网交换机和路由市场结果参差不齐,这表明不同地区从新冠疫情中复苏的状况是不同的。关键领域的强劲增长尤其是最高速的以太网交换机预示着2021年将持续转好,各种规模的企业组织都专注于投资技术以推动连接的未来。”