在各省市内部也存在区块链产业发展不平衡问题,多数区块链产业发展较好的城市为省会城市或国家重点经济城市,其他城市虽有所发展,但其重视程度和发展力度明显较弱。

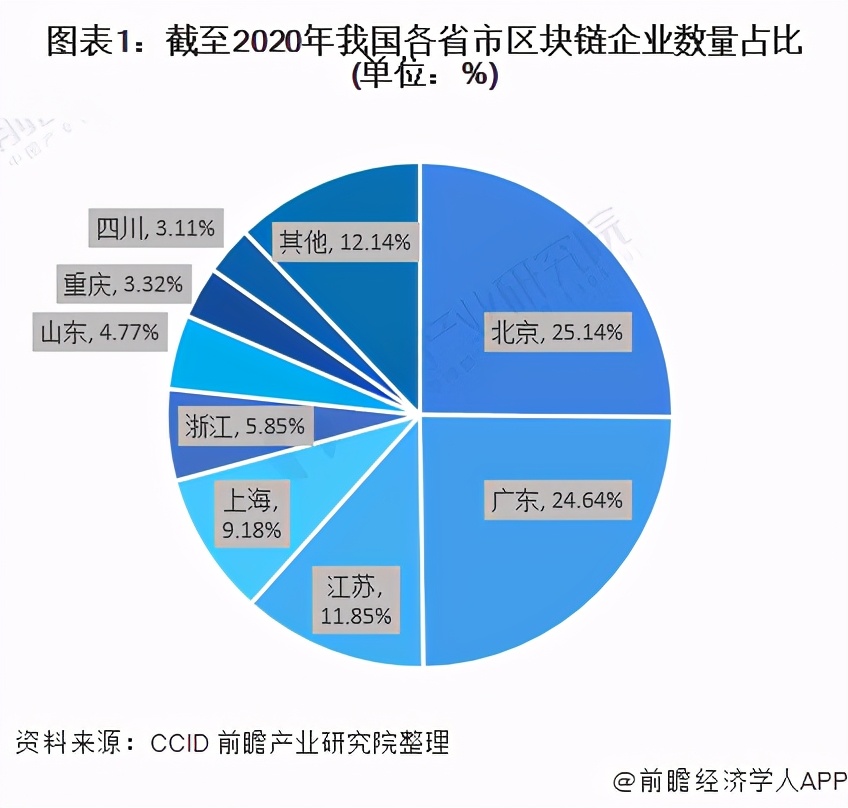

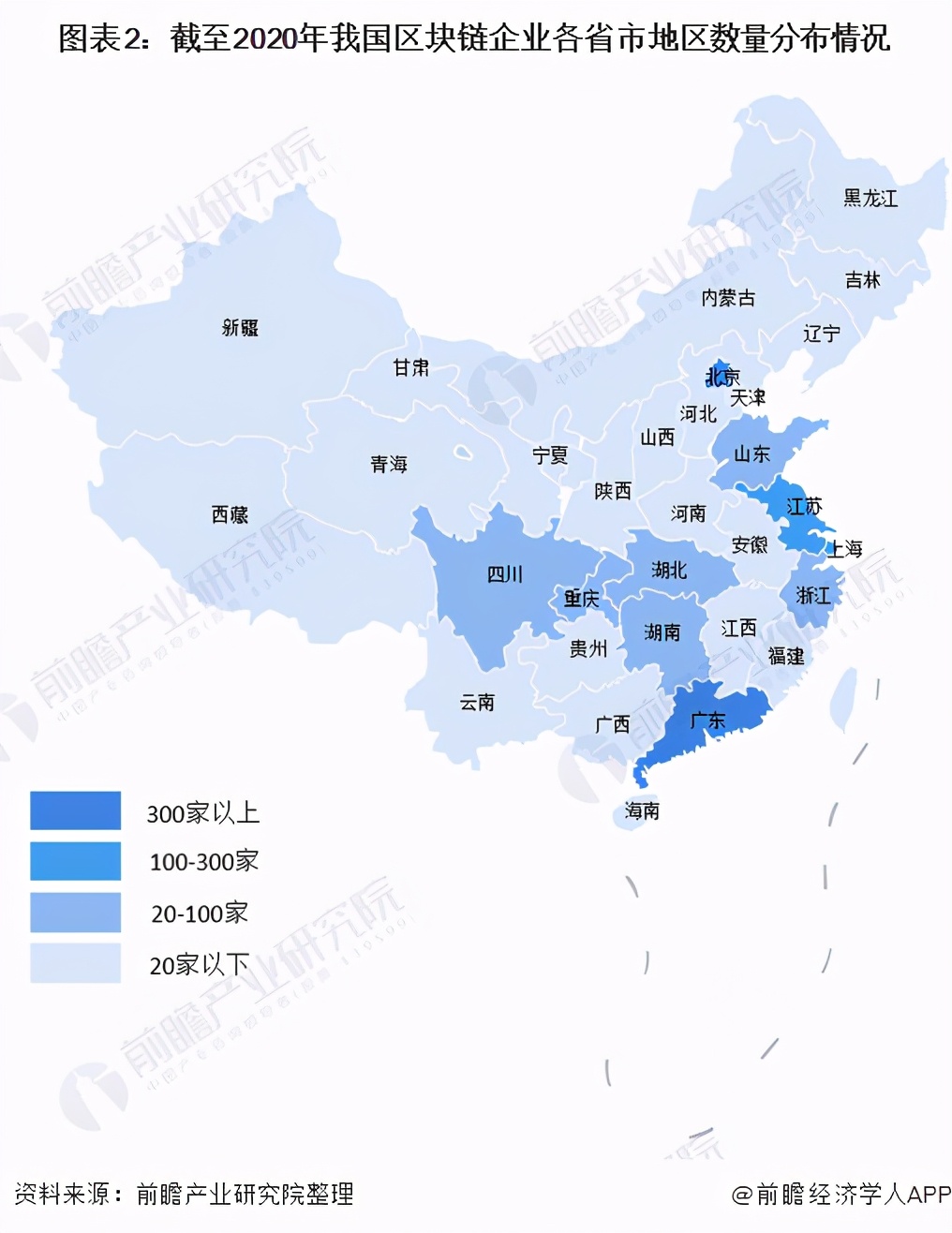

北京、广东区块链企业数量领先,占全国数量近一半比重

截至2020年底,我国提供区块链专业技术支持、产品、解决方案等服务,且有投入或产出的区块链企业共1384家。其中,北京、广东、江苏、上海、浙江、山东、重庆、四川共有区块链企业1216家,占全国区块链企业总数的近九成。

从各地区企业分布数量可知,我国区块链企业主要聚集在北京、广东、江苏、上海、山东、重庆、四川等地。其中,北京、广东区块链企业数量分别达到348家和341家,江苏、上海区块链企业数量分别达到164家和127家,其余地区企业数量均在100家以下。

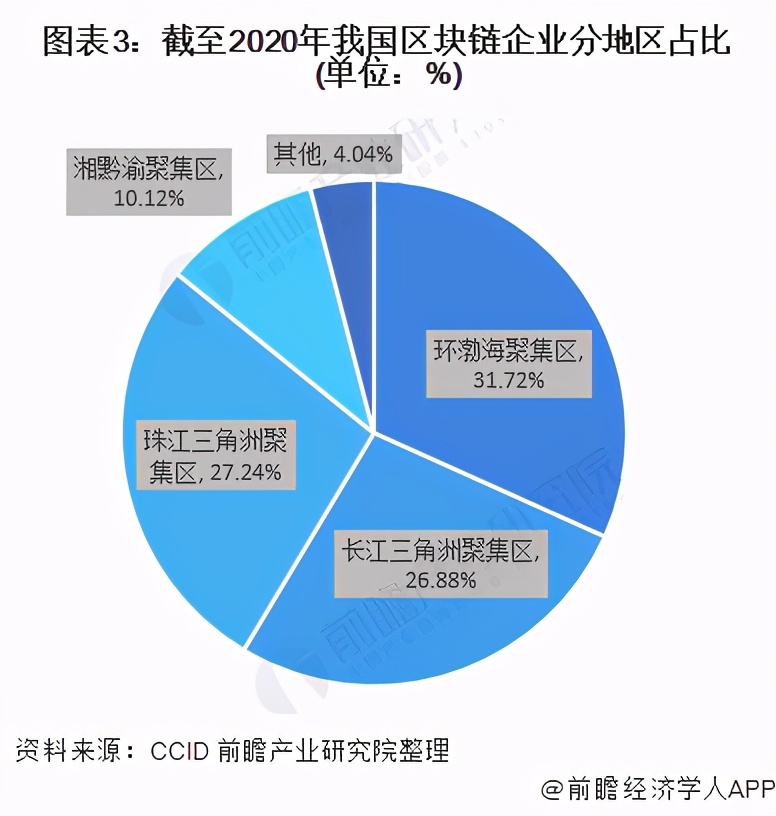

企业地域分布相对集中,分布于四大聚集区

在企业地域分布方面,我国区块链企业地域分布相对集中,分布于四大聚集区。以北京、山东为主的环渤海聚集区以企业分布占比31.72%居于四大地区之首,该聚集区科研实力雄厚,人才丰富,形成了以北京为中心,辐射天津、河北、辽宁、山东等地区。

长江三角洲聚集区的企业分布占比26.88%,该聚集区经济基础好,产业基础雄厚,逐步形成了以上海、江苏并行,辐射周边省市共同打造与国际接轨的区块链技术发展平台。

珠江三角洲区块链企业分布占比27.24%,该聚集区区块链产业基础好、创新创业较为活跃。

湘黔渝聚集区区块链企业占比10.12%,相比于其他三个聚集区,该聚集区企业较少,产业基础相对薄弱,但仍有较大发展空间。

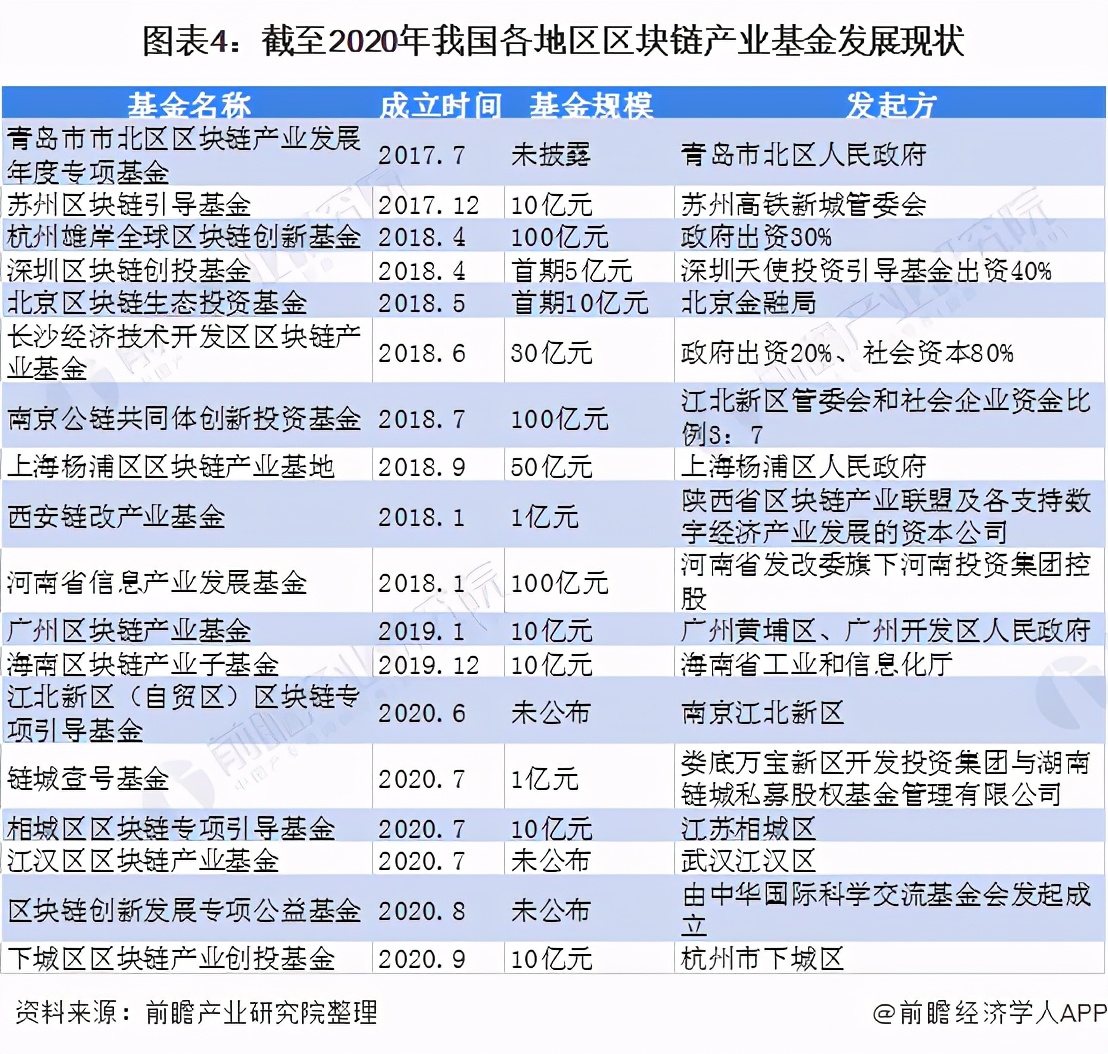

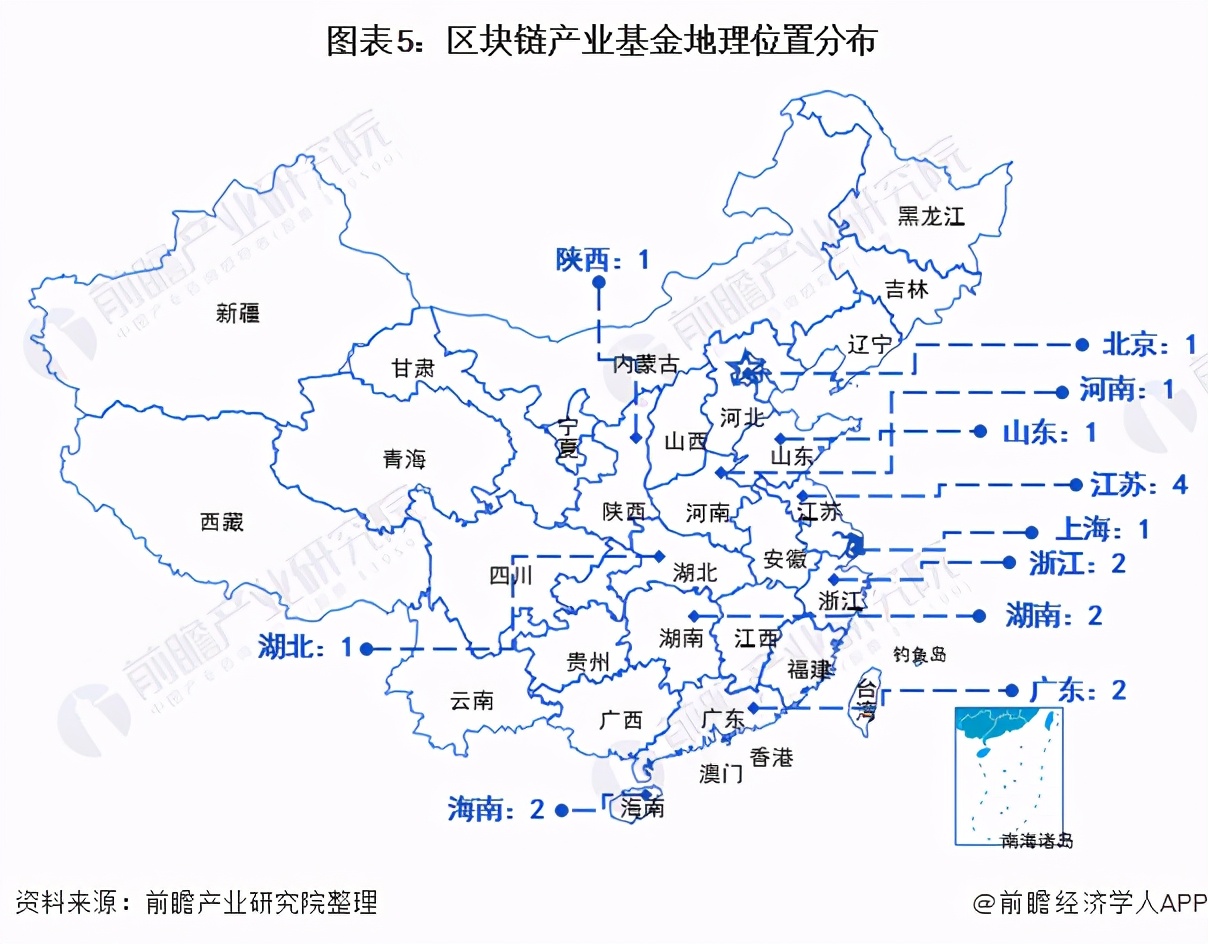

各地产业基金发展加速,江苏省数量第一

据统计,截至2020年底,全国共有9个省、11个市和1个基金会设立了18个区块链产业发展基金,已公开基金规模总额高达457亿元。

从产业基金的地理位置分布来看,江苏省是区块链产业基金最多的省份,其中以南京、苏州为重点城市,分别为2项;浙江、广东、海南、山东、上海依托沿海发展优势,推动区块链产业基础的发展;湖北、陕西、湖南等中部地区,积极部署区块链产业基金建设,在投资区块链企业,助力区块链企业快速成长的同时,培养顶尖人才、提高自主创新能力。

东部、中部和西南地区成主要园区聚集之地

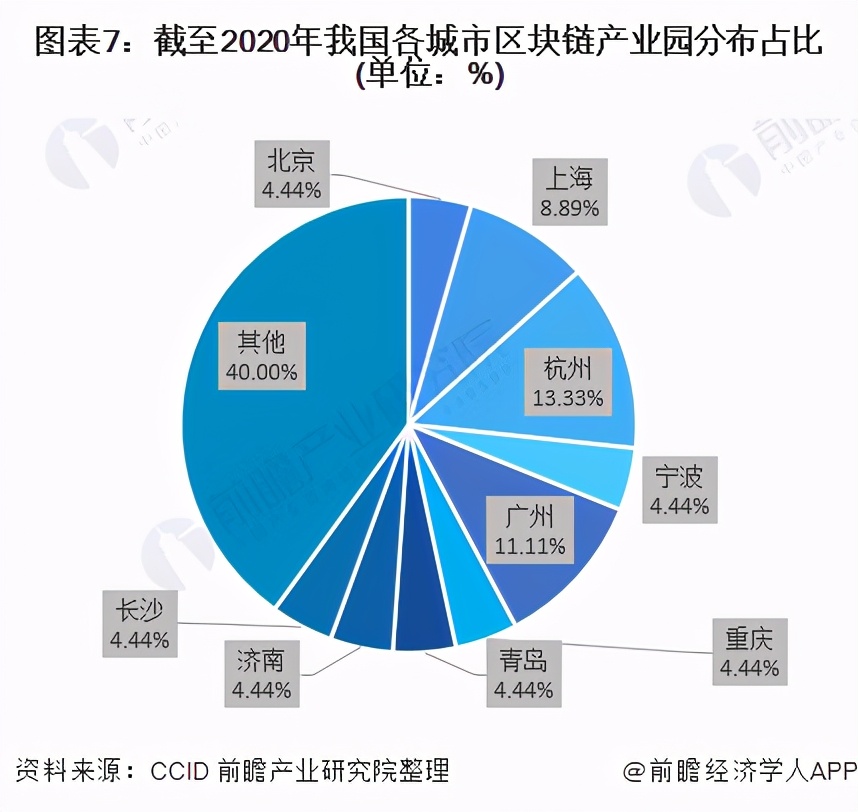

近年来随着区块链行业的快速发展,产业规模急速增长,吸引了大量创业者和资本的不断涌入,国内各地方政府也开始将区块链技术作为经济发展的新动能。在各地方政府相关资金要素、人才要素、基础设施要素基础上,区块链产业园迅速在全国拔地而起。截至2020年底,全国共有15个省、27个城市成立45家区块链产业园区,其中2020年新增5家。

根据产业园的具体分布地理位置来看,杭州市是截至2020年底数量最多的地区,共计6家,占全国区块链产业园的13.33%;其次是广州,共计5家,占比11.11%;上海有4个区块链产业园,位列第三,占比8.89%。从区块链产业园整体分布来看,产业园集中于黄渤海、长三角、珠三角、湘黔渝四大聚集区。

根据赛迪区块链研究院发布的《中国区块链产业园15强名录》显示,全国各产业园区在政策环境、运维能力、资本支持、发展潜力等方面的前15强产业园也基本分布于东部、中部和西南地区。

注:排名不分先后。

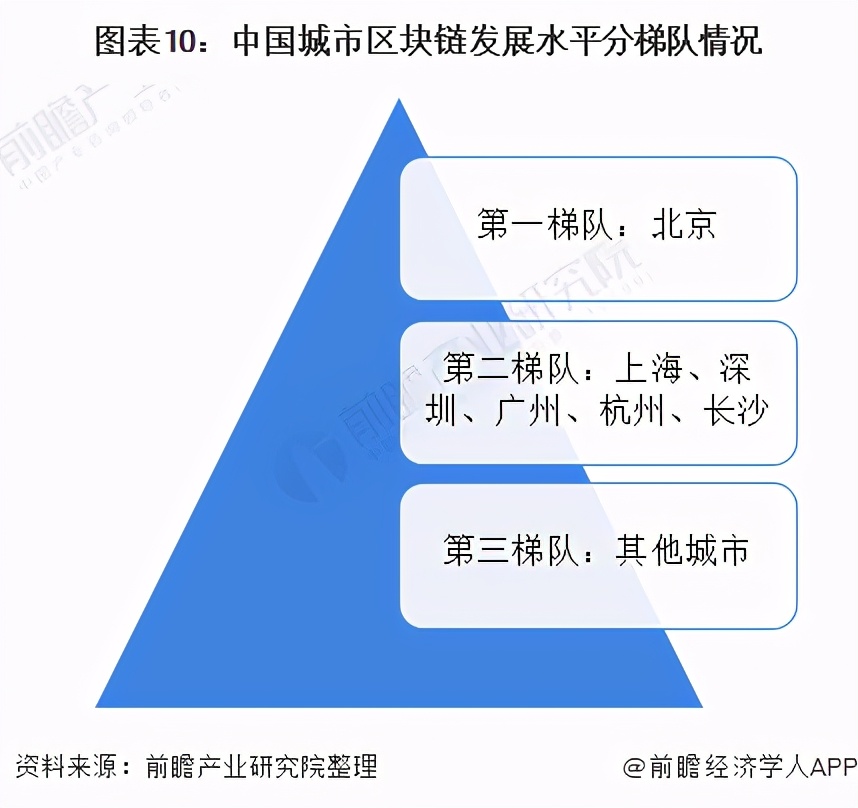

各城市区块链发展差距较大,一线城市独占鳌头

中国城市区块链综合指数评价指标体系由2个一级指标、6个二级指标和20个三级指标组成,从产业融合、政务应用、政策环境、创新创业、安全风险、安全保障6个分指数进行解读,客观分析国内各大城市的区块链发展水平。

根据最新发布的《2021年中国城市区块链综合指数报告(第一季度)》评估结果显示,榜单前5名城市分别为北京(100)、上海(79.13)、深圳(71.18)、广州(53.29)、杭州(50.48),第6名至第10名分别是长沙、武汉、苏州、成都、海口。前五名排名不变,北京依旧保持着绝对的领先优势。长沙在多项政策的加持下,保持第六名不变,武汉默默发力冲进前十。

根据区块链综合指数评估结果,被评估城市区块链发展及安全综合水平呈现“阶梯化”特征,具体可以划分为三个梯队。第一梯队只有北京,区块链综合指数得分优势较大。第二梯队由上海、深圳、广州、杭州、长沙5座城市构成,该梯队中各城市区块链综合指数得分处于40-80分之间。

随着各地政府对区块链产业的不断重视,传统强市区块链发展势头进一步利好。总体来看,我国各城市区块链发展的差距仍然较大,一线城市依然独占鳌头。

更多数据来请参考前瞻产业研究院《中国区块链行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。