信息技术研究和顾问公司Gartner公布了2020年公有云IaaS的市场数据,全球IaaS市场比2019年增长了40.9%,而中国的增长达到了62.1%。此外Gartner预测,2021年全球公有云服务终端用户支出将增长23.1%,总额达到3323亿美元(2020年为2700亿美元)。

而在去年11月份,Gartner曾作出预测,2021年全球公有云服务终端用户支出将增长18.4%,总额达到3049亿美元(2020年为2575亿美元)。从数据看,2020年数据并不如预期,但对于2021年增长Gartner做了上调。

Gartner研究副总裁Sid Nag表示:“去年的疫情让首席信息官开始加速关键任务工作负载从本地迁移至云的迁移。即便没有发生疫情,市场对数据中心的需求仍会下降。”

“容器化、虚拟化和边缘计算等新技术正在成为主流并推动云服务支出的增长。简单来说,疫情进一步增加了首席信息官对云的兴趣和紧迫性。”

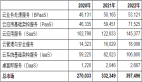

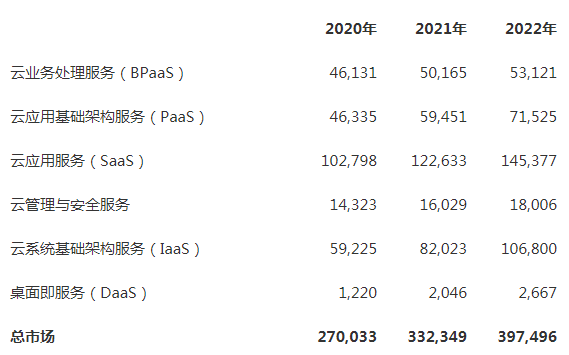

尽管宏观经济方面存在不利因素,但支持或提供公有云服务的产品正在大幅增长。由于市场需要能够提供不同类型PaaS和SaaS体验的可组合式应用(见表一),因此软件即服务(SaaS)仍然是最大的细分市场并且预计该市场在2021年将达到1226亿美元。为了将复杂工作负载迁移至云并满足对混合工作队伍的需求,首席信息官继续承受扩展基础架构的压力。因此,预计云系统基础架构服务(IaaS)和桌面即服务(DaaS)将在2021年实现最高增长,分别达到38.5%和67.7%。

Gartner高级研究总监吴涛表示:“中国已经成为全球第二大公有云市场,2021年IaaS还将保持50%的高增长速率,但是国内PaaS和SaaS的用量和增长速率还低于国际市场平均水平。国内公有云用户已经从互联网,电商,转向政府和传统企业,各大公有云厂商纷纷在AI,DI,边缘计算,机器人等领域和企业合作,共同打造应用场景和生态”。

表一、全球公有云服务终端用户支出预测(单位:百万美元)

BPaaS = 业务处理即服务;IaaS = 基础架构即服务;PaaS = 平台即服务;SaaS = 软件即服务

注:数据可能因四舍五入而与总数不符。

来源:Gartner(2021年4月)

随着企业机构为生产和分配新冠疫苗而在全球开展大规模的行动,基于SaaS并且能够实现自动化和供应链等基本任务的应用变得至关重要。此类应用正在继续帮助全球可靠地扩大疫苗管理规模,首席信息官可以凭借这一点进一步证实当前“上云”工作的价值。

Nag先生表示:“虽然在这场危机中,企业通过使用云服务而获益,但必须注意的是未来几年云的使用情况会有所不同,将从服务于基础架构和应用迁移等普通用例,进一步发展成为将云与人工智能、物联网、5G等技术相结合的应用。”

“换言之,首席信息官将通过云来连接许多其他的新型技术,从而应对更复杂的新场景并跨入到新的世纪。这个市场必将迎来变革。”