- 全球蜂窝物联网模块市场继续有序复苏,但尚未达到2019年的水平。

- Quectel和Qualcomm分别在蜂窝物联网模块供应商和芯片组市场份额中保持领先地位。

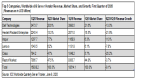

- 就出货量而言,智能电表、汽车和远程信息处理是全球蜂窝物联网模块的前三大应用。

根据Counterpoint全球蜂窝物联网模块、芯片组和应用跟踪器的最新研究,2020年第四季度全球蜂窝物联网模块出货量环比增长9%,但同比下降6%。

新冠肺炎疫情减缓了移动领域对蜂窝物联网模块的需求,但在医疗保健和网关等其他垂直行业中的采用率却有所提高。只有日本和韩国的出货量同比增长。2020年蜂窝物联网模块的总出货量为2.65亿台。新一波的新冠肺炎疫情和半导体短缺使蜂窝物联网模块市场无法完全恢复。

研究分析师Soumen Mandal在评论市场动态时说:“在出货量和收入方面,Quectel继续领先于全球蜂窝物联网模块供应商。但是,由于长尾模块供应商的崛起(尤其是在中国),该公司连续几个季度失去了市场份额。在第二名位置上,Thales,Sierra Wireless和快速发展的Fibocom之间展开了激烈的竞争。”

“新冠肺炎的负面影响迫使Thales在2020年第二季度将第二名移交给了Fibocom。然而,Thales在2020年第三季度重新夺回了它,并一直保持到年底。在欧洲、北美和日本的业绩改善帮助Thales重获其地位。Fibocom正努力扩大其全球影响力,并改善服务支持,以增加其在全球蜂窝物联网模块市场中的份额。”

“Sierra Wireless退出了前五大模块供应商的排名,其汽车业务被一个由Fibocom Wireless领导的财团剥离,成立了一家独立公司——Rolling Wireless。在中国的大型模块供应商中,就出货量而言,在2020年第四季度,只有Fibocom和Meig的季度和年度都实现了正增长。”

Mandal补充道:

“4G LTE模块继续占据主导地位,占全球蜂窝物联网模块出货量的近一半。今年对4G Cat-1模块的需求有望大幅增长。NB-IoT模块的需求保持稳定,在2020年第四季度占蜂窝物联网模块出货量的三分之一。智能电表、远程信息处理和公用事业是NB-IOT技术的顶级应用。基于3GPP Release 14规范的NB-IoT(Cat NB2)模块获得了定位功能,将用例的范围扩展到了更广泛的移动、跟踪和远程信息处理应用。”

“本季度5G物联网模块的需求仅限于路由器/CPE市场和其他工业应用。不过,大多数已发布的5G模块预计将在2021年下半年进入主流生产。随着许多重要市场(例如中国、北美和欧洲部分地区)5G覆盖范围的不断扩大,这种需求也将开始增长。”

Research副总裁Neil Shah在评论蜂窝物联网模块芯片组供应商前景时指出:“高通公司在2020年第四季度进一步将其在全球蜂窝芯片组市场的份额提高到近一半,这得益于对4G和LPWAN模块的需求不断增长。随着中国顶级模块供应商希望将业务扩展到中国以外,高通和索尼(Altair Semi)和Sequans等其他供应商似乎是未来的主要受益者。在NB-IoT技术方面,海思一直是最大的供应商。尽管美国实施了制裁,但该公司预计未来几个季度将继续保持领先地位。”

Neil Shah补充道: “2020年第四季度,NB-IoT模块平均售价随着规模的扩大而继续下降(同比下降3%),这推动了NB-IoT技术的进一步采用。低于5美元的模块贡献了本季度近三分之一的出货量。另一个快速增长的细分市场,即4G LTE Cat 1模块的平均售价在2020年第四季度同比下降了9%,是替代许多现有和未来2.5G / 3G M2M应用的新兴选择。”

目前,Counterpoint会每季度跟踪和预测40多家物联网模块供应商的出货量、10多个芯片组供应商的收入表现,以及10个主要地区的18个以上物联网应用,预测将持续到2025年。可通过以下链接订阅完整报告:

▲全球蜂窝物联网模块、芯片组和应用跟踪器2018年第1季度至2020年第4季度

▲2020-2025年全球蜂窝物联网模块供应商、出货量、ASP、按技术和应用划分的收入预测

▲2020-2025年全球移动物联网芯片组出货量预测(按技术和应用分列)