在5G套餐用户发展方面,三大运营商表现出了你追我赶比赛劲头。应该说,正是在这种竞争推动下,我国的5G套餐用户规模出现飙升。然而,5G套餐用户并非真正的5G用户,真正可以享用5G服务的可以称作5G用户或者5G网络用户。因此,仅仅追求5G套餐用户发展规模的畸形操作亟需纠偏。

一、5G套餐用户规模已超3.5亿户

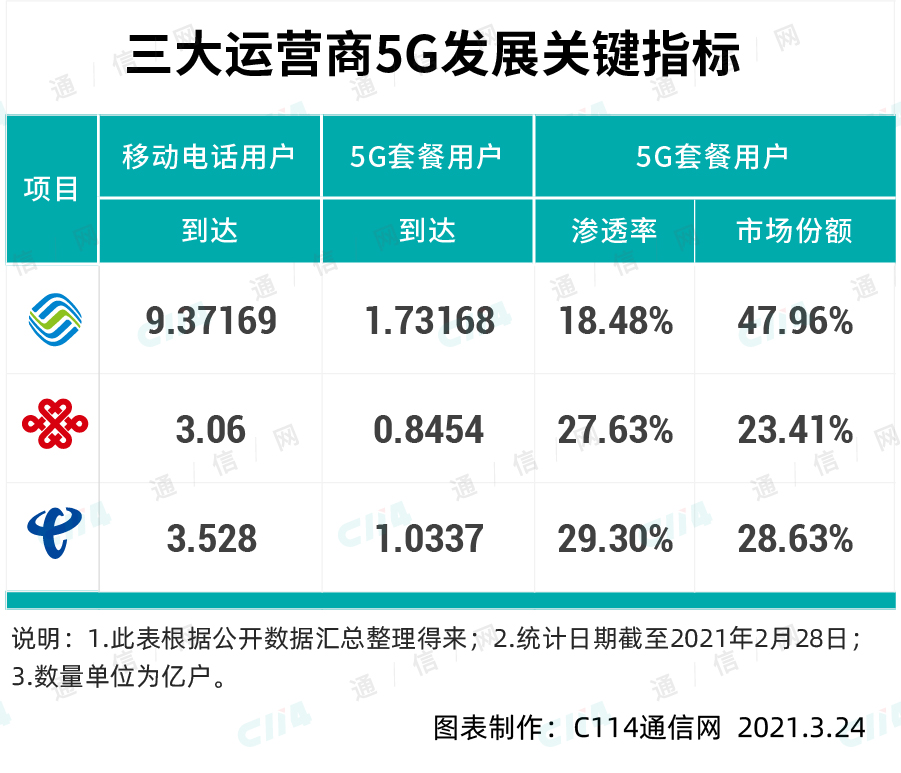

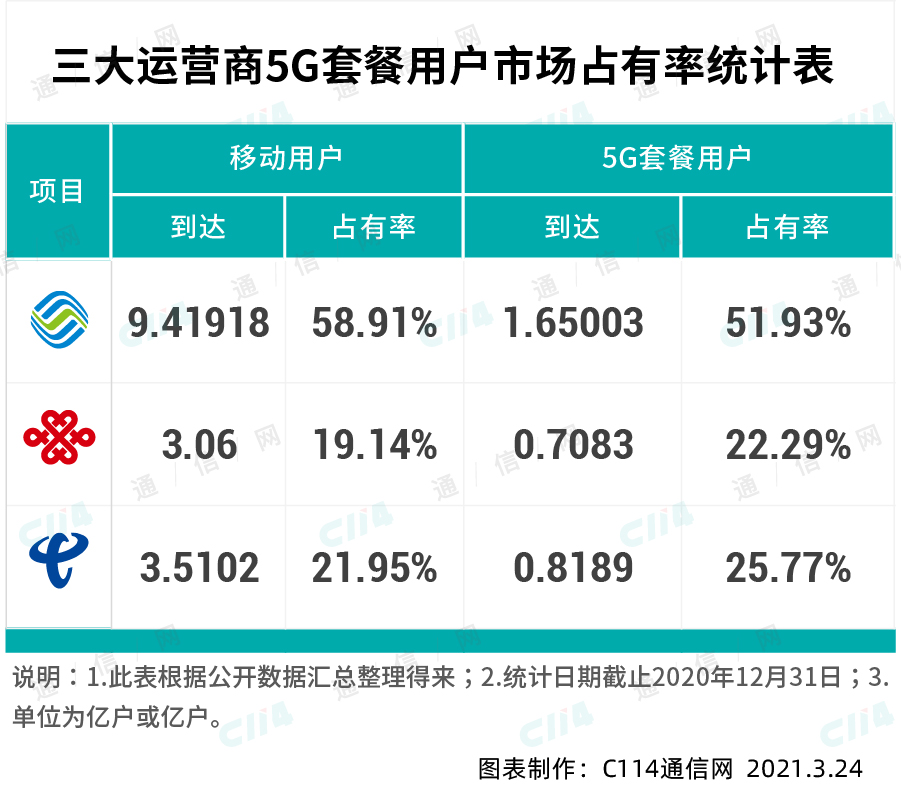

三大运营商公布的月度经营报告显示,截至2月底,我国的5G套餐用户已经超过3.5亿户,渗透率已经超过25%。其中,中国移动一家独大超过1.7亿户,中国联通为0.8亿户,中国电信刚刚超过1亿户。

作为向5G网络用户迁转的重要前提环节,三大运营商铆足劲发展5G套餐用户,这无可厚非。但是如果仅仅关注5G套餐用户规模,而忽略用心发展5G网络用户数量,那真是有点舍本逐末的感觉。

二、5G手机终端用户仅有2.6亿部

中国信通院公布的数据显示,截至2020年年底,我国在网5G手机终端大约为1.7亿部,截至2021年2月底,增加至大约2.6亿部左右。这里需要特别说明,在网5G手机终端并不一定使用了5G套餐,也就是可能仍然使用4G套餐。

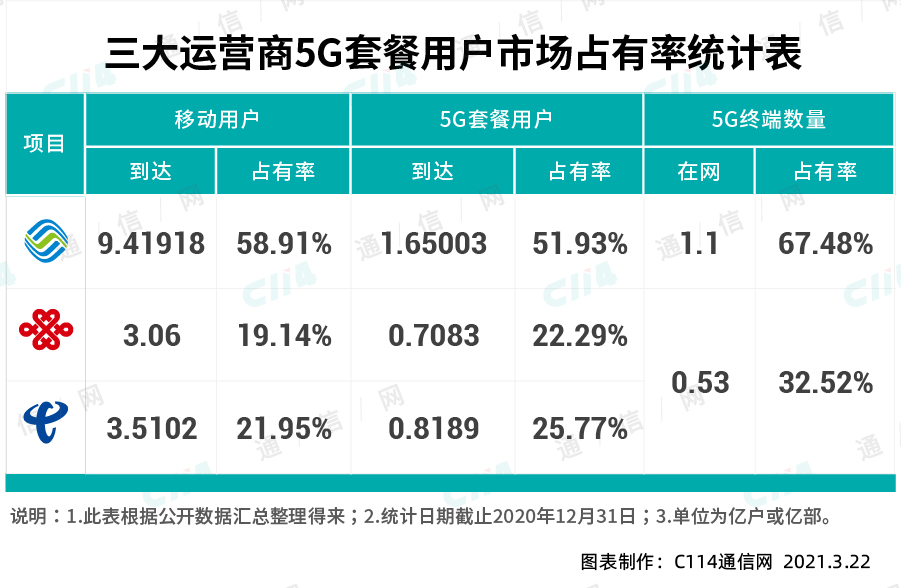

中国移动公布的数据显示,截至2020年年底,其在网5G手机终端大约为1.1亿部,截至2021年2月底,该数量为1.6亿户。从这两组数据推算出,中国联通和中国电信在这两个时间节点5G手机终端数量分别为0.6亿部和1亿部。

3.5亿户的5G套餐用户与2.6亿部的5G手机终端用户之间,是大约1亿户的4G终端用户在使用5G网络。我们只能说,运营商的忽悠能力太强,以至于让这么多用户在不能享受5G网络服务的情况下,支付5G使用费用。

虽然运营商大力发展5G套餐用户,有其实事求是的客观理论支撑,但是仅仅抢抓5G套餐用户,不但增加了4G网络承载,而且也没能向用户提供该有的服务。针对这个问题,工业和信息化部已经明确要求运营商提供5G服务质量。

三、中国移动的急刹车值得学习

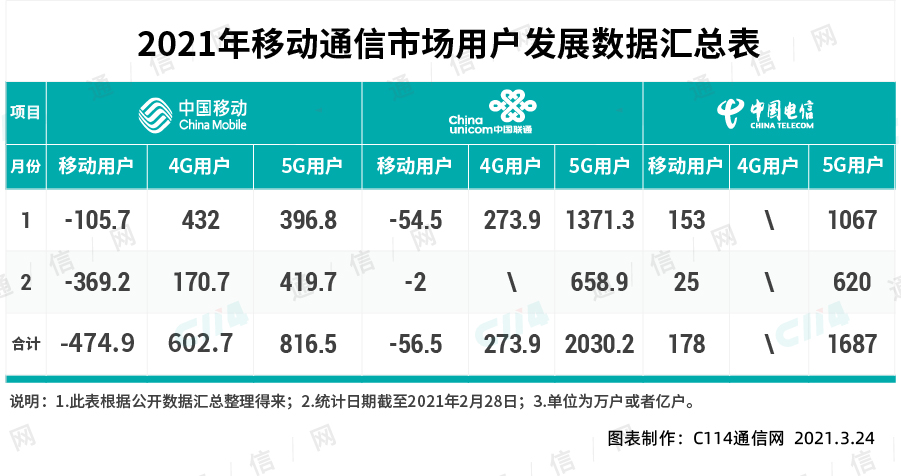

关注通信行业发展的朋友们应该注意到,从今年1月开始,中国移动的5G套餐用户增长出现了明显的放缓趋势。虽然有通信行业分析人士以此为由开始唱衰中国移动,但是这并不影响中国移动,因为其发展重心已经转变。

除了远低于去年下半年单月发展数量外,2021年前2个月中国移动的5G套餐用户发展数不但远低于中国电信,而且也比排名老三的中国联通低不少。有通信行业分析人士,甚至用中国联通成功翻身来描述中国联通的异军突起。

然中国移动5G套餐用户总量还具有规模第一的明显优势,但是在今年5G大发展年,中国移动的这脚急刹车确实让很多关心和支撑中国移动的用户们摸不清头脑。到底是中国移动有意放慢脚步,还是另外其他原因呢?

其实是中国移动有意放慢发展脚步。这个结论已经得到中国移动的官方证实。中国移动2020年财报中明确的2021年中国移动5G网络客户达到2亿户(2020年底为7767万户),有别于以往公布的5G套餐客户数。

中国移动表示,此前5G应用并不广泛,因而希望通过5G套餐推广5G,但经过两年的网络建设及终端产业链打造,5G已经可以发挥更大力量,因此将统计口径改为5G网络客户数,既反映真正的5G在网用户数,又满足监管要求。

除了明确在5G发展重心上进行重大调整之外,中国移动还用实实在在的动作进一步做实。中国移动不但已经明确了5G终端的配置要求,而且在近期公开采购330万部小米5G手机用于推进4G用户向真正的5G用户迁转。

四、回归5G本来面目非常迫切

虽然中国联通和中国电信至今没有公布其真正的5G用户或者5G网络用户规模,但是中国移动公布的数据显示,截至2020年年底,其5G网络用户为7767万户,相对于其1.65亿户的5G套餐用户来说,渗透率不足47%。

中国联通和中国电信截至2020年年底的在网5G手机终端约为6000万部左右,截至2021年2月底的数据大约为1亿户左右,虽然两者没有公布其真正的5G用户或5G网络用户,按照中国移动的比例推算,截至2月底约为5000万户。

实际上,截至2021年2月底,我国5G网络用户大约为1.3亿户,这相较于3.5亿户的5G套餐用户规模来说,差距是巨大的。不管那些非5G网络用户使用的是不是5G终端,至少没有享受到真正的5G服务,但已经支付了相应费用。

不管在运营商看来这是不是问题,是不是大问题,但是工业和信息化部已经明确了监管意见,那就是部分企业在追求经济效益的同时,对用户感知关注还不足,基层企业管理机制存在薄弱环节,综合服务能力还跟不上发展节奏,要求企业要持续提升5G服务水平。

在国家新基建战略引领下,三大运营商已经投入巨资建设5G网络,建成成效更是异常显着。现在到了需要进一步发挥5G网络的价值时候了,运营商应该及时转向并调整经营重点,通过引导用户使用5G推进5G应用创新。