当前,我国的数字人民币正在紧张测试中。工、农、中、建、交、邮储等六大国有银行已经开始推广数字人民币货币钱包,深圳、苏州、北京、成都等地也以发红包的模式开启了数字人民币的测试。数字人民币的应用场景不仅涵盖了京东、美团等线上平台,还覆盖了线下连锁餐饮、购物、物流等。

在当前形势下,越来越多的央行正在探索拥有央行数字货币(CBDC)的可能性,数字货币的国际竞争也已经势不可挡。

各国 CBDC 项目的区别

为了量化各国 CBDC 的当前进展,Inca 团队整理出一份图表,列出了项目的技术、立法和使用规模等重要指标。

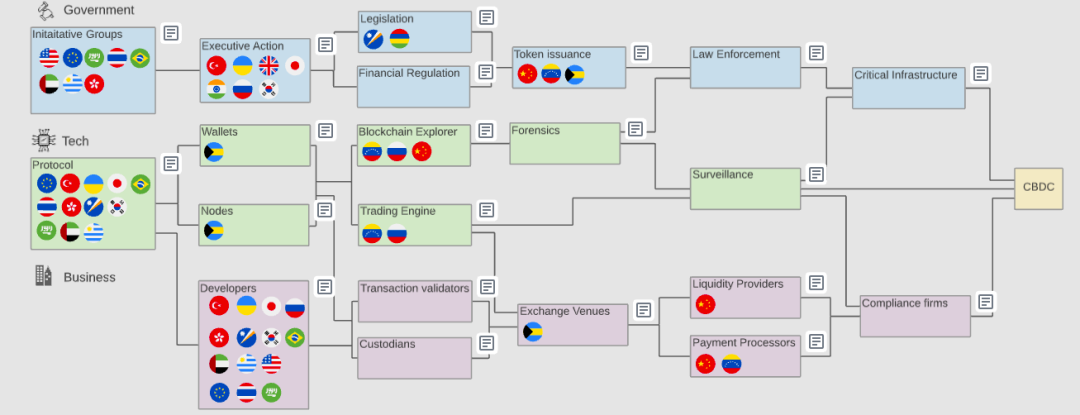

为了保证不遗漏任何特定项目的实际进展,该团队额外设置了 3 项独立指标类别作为冗余。例如,虽然俄罗斯在发行数字卢布方面几乎没能取得任何显著进展,但其在与委内瑞拉就石油币项目开展合作时积累的实际经验,足以令俄罗斯在这场 CBDC 竞赛中与其他领先者并驾齐驱。

与委内瑞拉石油币相关的各实体,图片来源: NTerminal

各国 CBDC 项目之间的根本区别,在于其选定的具体分类账模型。一般而言,项目的总账架构范围极广,从高度集中化到完全去中心化皆有可能。但需要注意的是,协议设计当中最重要的因素为交易验证组件。

现在,大多数即将上线的 CBDC 项目都会选择从零开始构建集中式分类账。尽管多数项目需要借助第三方方案以执行各类功能,但项目第一方总会将交易有效性的判断权牢牢把握在手中。以此为基础,中央银行能够随时废除任何区块链地址、停用目标地址或者撤销先前存在的有效交易。

但也有一些国家决定不自建分类账,而是依靠现有分布式分类账及其验证器。虽然这种方式能够帮助发行方快速与现有加密货币生态系统相集成,但也显然限制了其影响用户行为的能力。不过即使在这种情况下,CBDC 发行方仍然保留对于关联智能合约的控制权,保证其能够冻结地址并行使其他形式的资本控制措施。

各国发布 CBDC 的目的

通过观察 CBDC 的设计取舍,我们能够更好地理解中央银行的行动理由、及其试图解决的独特问题。CBDC 用例可以分为三大主要类别:支付系统、价值存储与跨境结算。

大多数项目跨越多个类别,但在某些情况下,中央银行也明确表示要避免特定 CBDC 用例引发意外后果。例如,欧盟担心其 CBDC 成为价值存储载体,在金融形势不稳定的情况下引发银行挤兑。

跨境结算是 CBDC 项目的初始用例之一。目前,多国政府已经意识到以美元作为基础货币引发的严重问题。因此,如何在不影响其他货币及支付系统的前提下高效结算贸易款项与贷款额度,已经成为各大型出口经济体与受到严厉制裁的发展中国家选择开发 CBDC 的核心理由。

CBDC 作为一种支付系统,能够帮助发行方更好地了解市场活动,并将其业务扩展到缺少银行服务的地区。这类用例,解决的是美国及欧洲民众对于当地支付服务商大量收集个人信息的强烈担忧。

CBDC 作为价值存储载体,有助于推行更复杂的经济政策、轻松实现分配与税收自动化。智能合约则可带来额外的驱动力与适应性激励措施,进一步影响资金的使用方式。这类用例还在中央银行的管辖范围之外创造出新的投资机会,允许外部投资者使用 BDC 作为储备货币以参与经济规划。

但需要强调的是,使用 CBDC 作为价值载体,往往要求首先建立一套能够抵御市场操纵与波动的健全货币体系。

团队还采取了大量难以操纵的应用指标,希望借此将 CBDC 发行方对外公示部分与实际进展情况做区分。这些代表性指标包括:

- 与现有支付系统或分类账的集成情况

- 以 CBDC 为基础的上层产品(钱包、支付处理终端、金融产品)

- 技术能力

- 为相关软件开发专家提供的职位空缺:通过前文提到的方式掌握民众资金使用模式、具有良好信誉的相关指定实体(IT 厂商、工程师、技术中心)

- 先进应用案例(取证、监控、智能合约、衍生工具)

- 开放使用情况统计

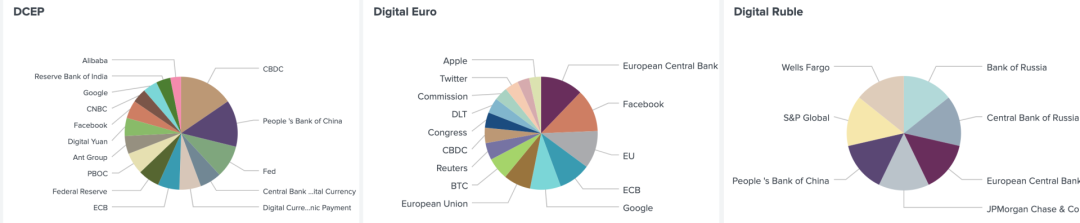

数字人民币、数字欧元与数字卢布比较,图片来源: NTerminal

需要说明的是,这份统计中也包括了部分非国家参与方,如 IT 企业、争取独立的非主权地区、甚至某些恐怖组织。

近 80%央行缺乏法律支持

然而,国际货币基金组织(IMF)近期在其官网上发布报告称,全球近 80%的央行要么根据其现行法律不被允许发行数字货币,要么法律框架不明确。在 IMF 审查的 174 个成员国中,只有大约 40 个成员国被合法允许发行数字货币。

数字货币可以有不同的形式。我们的分析集中在各中央银行正在考虑的主要概念的法律含义。例如,它将是“基于账户的”或“基于令牌的”。第一种方法是将央行账簿上当前账户的余额数字化,而第二种是设计一种新的数字代币,不与商业银行在中央银行持有的现有账户相连。

第一种模式与中央银行本身一样古老,是 17 世纪早期由被认为是现代中央银行前身的阿姆斯特丹交易银行发展起来的。相比之下,数字代币的历史很短,法律地位也不明确。有的央行被允许发行任何类型的货币 (可能包括数字形式),而大约 61% 的央行仅限于发行纸币和硬币。

另一个重要问题是,央行数字货币是只在金融机构间使用,还是可以向公众开放 (“零售”)。商业银行在他们的中央银行有账户,因此是他们传统的“客户”。如果允许公民个人账户使用,这将对央行组织方式带来结构性转变,并将需要重大的法律变革。在 IMF 的调查样本中,目前只有 10 家央行被允许这样做。

如果一个国家发行数字货币,那么辖区内的每个人都必须能够方便地访问该支付系统,这可能会对金融基础设施构成一定的挑战。央行数字货币的创建还将引发包括税收法、财产法、合同法和破产法等在内的法律问题,支付系统、隐私和数据保护等防洗钱和恐怖主义融资问题。

IMF 表示,如果要让央行数字货币成为“下一个里程碑”,央行数字货币需要强大的法律基础,以确保顺利融入金融体系,确保可信度,并得到各国公民和金融机构的广泛接受。