2020年,对网络安全领域而言,是极不太平的一年。

这一年,勒索病毒、数据泄露、网络渗透,大量黑客利用技术手段对企业敏感数据实施攻击与破坏,导致安全事件频频发生。

随着互联网和云计算在全球企业生产、办公环境中的普及,企业信息安全面临着边界模糊、环境复杂、威胁多样化等多方挑战。

今年,网络安全市场的表现在我们看来也并不“消停”。

网络攻击日渐猖獗 云安全成为未来的“新主宰”

随着计算机网络的飞速发展,网络的安全问题也日渐突出,中国已经成为网络攻击中位列世界第二的国家。

近几年,伴随互联网的高速发展及物联网、工业互联网、云计算、大数据等新兴领域和新兴技术的快速发展,网络攻击形态更为复杂。

近年来,DDoS的攻击面越来越多,无论DDoS攻击流量峰值还是规模每年都不断地被超越,都上升了一个新的高度。

根据赛迪调查显示,国内DDoS攻击每天平均攻击次数近千次,从DDoS攻击流量带宽分布情况来看,当前85%的攻击为100以下的流量攻击,但超过百次的攻击累计占总攻击次数比重在逐步上升。

同时伴随互联网宽带提速、物联网、IPV6的发展使DDoS攻击峰值流量持续攀升,2019年,云上DDoS攻击发生近百万次,日均攻击2000余次,2019年DDoS攻击流量峰值已经达到了1.5T,预计2020年将超过2T。

目前,企业安全意识正在不断得到加强。一方面有国家相关政策,如网安法、数安法(草案)、等级保护等相关法律法规的出台与指导;另一方面,随着国家对网络安全的不断投入,未来网络安全不仅要满足基本的合规等保要求,更要发挥出其实际作用。

而对于今天众多的企业而言,其实际安全建设及预算却十分薄弱,尤其是中小企业在安全方面的投入更显得捉襟见肘。

而传统安全交付模式(硬件+软件)对于这些企业来说往往显得过于繁重,不能更好满足企业展开全面安全建设的迫切需求,因此将安全产品变为安全服务的理念逐渐成型。

显然,基于软件即服务(SaaS)的云交付模式成为了安全服务理念的最直接体现,这种云SaaS模式通过网络远程托管、交付和管理服务,以订阅服务的方式向用户提供所需的安全能力,从而减少企业的安全硬件开支、加快安全能力建设并简化了安全维护与管理的压力。

不容怀疑,今后这种安全交付方式将在很大程度上弥补当前中小企业安全能力不足及安全人才缺失的窘迫问题。

数字化转型浪潮席卷全球 安全和隐私问题突出

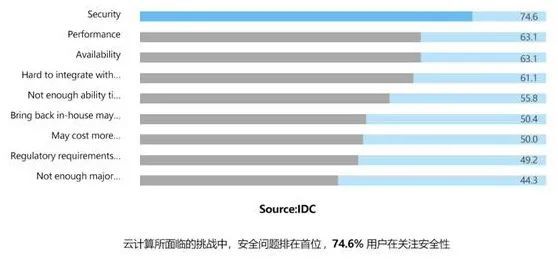

在云计算发展面临的挑战中,安全和隐私排在了首位。

在全球数字化转型的浪潮席卷下,越来越多的企业开始应用云计算技术。资源集中使云平台更容易成为黑客攻击的目标,云上安全问题也更加突出。

云计算企业搭建云平台时,可能会涉及购买第三方厂商的基础设施、运营商的网络服务等情况。基础设施、网络等都是决定云平台稳定运行的 关键因素。

因此,第三方厂商和运营商的风险管理能力将影响云计算企业风险事故的发生情况。

同时,云计算企业在运营时,可能将数据处理与分析等工作分包给第三 方合作企业,分包环节可能存在数据跨境处理、多方责任难界定等风险。

云原生技术逐渐成为云计算市场新趋势,所带来的安全问题更为复杂。

以容器、 服务网格、微服务等为代表的云原生技术,正在影响各行各业的 IT 基础设施、平台 和应用系统,也在渗透到如 IT/OT 融合的工业互联网、IT/CT 融合的 5G、边缘计算 等新型基础设施中。

随着云原生越来越多的落地应用,其相关的安全风险与威胁也不断的显现出来。

Docker/Kubernetes等服务暴露问题、特斯拉Kubernetes集群挖矿事件、Docker Hub中的容器镜像被“投毒”注入挖矿程序、微软 Azure 安全中心检测到大规模Kubernetes挖矿事件、Graboid蠕虫挖矿传播事件等一系列针对云原生的 安全攻击事件层出不穷。

CSA云安全联盟对行业专家进行了一次调查,根据调查问卷结果从20个 concerns 中选出最严重的12个,包括:数据泄露;身份、凭证和访问管理不足;不安全的接口和应用程序编程接口(API);系统漏洞;账户劫持;恶意的内部人员;高级持续性威胁(APT);数据丢失;尽职调查不足;滥用和恶意使用云服务;拒绝服务(DoS);共享的技术漏洞。

在海外,亚马逊AWS、微软Azure均采用了与用户共担风险的安全策略。

对IaaS服务来说,云服务提供商(CSP)需保障物理、网络和虚拟化层面的安全,而用户需要保障操作系统、应用程序和数据的安全;对PaaS服务来说,操作系统安全也归CSP负责,用户只需要负责应用程序和 数据安全;对SaaS服务来说, 用户要负责的就是数据安全,而其他所有的部分都 是CSP的保障范围。

近年来云服务提供商(CSP)均在努力提升其安全能力,保护其基础设施和产品安全。

回到国内市场,政企客户已经逐步进入到以检测响应为主的主动防御安全模式。

因此,未来网络安全防御体系将更加需要对未知威胁具备检测、预警、快速响应和处置等主动防护的能力。

这也是为什么近几年态势感知和威胁情报市场持续走热的原因所在。

从技术应用上来说,中国厂商尚处于追随阶段。

国内应用较为广泛的云产品为以安全资源池为核心的云安全管理平台,云安全资源池提供虚拟化的安全能力,如防火墙、WAF、IDS、IPS、堡垒机、数据库审计等,并通过统一安全管理平台对各类安全能力进行组织和编排,形成整体安全方案。

在这样的架构下,云上流量不需要集中引至同一区域进行集中处理,通过边缘就近防御的方式降低安全业务带来的网络时延。

同时,运营商通常具有多供应商云平台,对不同云平台的适配和对接也逐渐成为行业标配。

根据IDC报告,2019年中国安全资源池市场的规模达到7960万美元,同比增长78.3%,市场正以强劲的发展趋势快速扩张,占领部分安全解决方案市场。

今年,网络安全领域将出现很多改变,让很多具有革命性的理念进一步落地,如从被动安全向主动安全的转变,包括零信任架构的进一步拓展,以及云安全服务的普及。

但最重要的还在于网络安全理念向各行各业的不断延伸,以及整体安全观的建立,这将对整个安全行业产生最为深远的影响。

放眼未来,网络安全问题绝不仅仅局限于安全本身的范畴,更需要结合不同领域、不同专业的理念与技术,以形成融合并进的安全合力。