2021年作为“十四五”开局之年,肩负着国家新发展的重大使命。5G作为网络强国建设的排头兵,格外备受关注。据工业和信息化部部长肖亚庆介绍,目前我国已经建设了超过71.8万个5G基站,5G投资也超几千亿,现已基本覆盖全国所有的地级以上城市,独立组网模式规模部署,充分发挥网络切片等技术优势提供大宽带、低延时等方面的服务。用户规模也快速攀升,5G终端连接数超过了2亿,可以说是世界第一。

据中国电子信息产业发展研究院无线电管理研究所发布的《2021 5G发展展望白皮书》介绍,2021 年,我国5G网络建设和产业规模将进一步增长,且增幅将超过2020年度。四大运营商仍将继续布局5G规模组网,并联合企业广泛探索5G融合应用。5G融合应用将使C/B/ G多端用户和市场受益,其中工业互联网领域的5G专网建设将率先发力。但与此同时,我国5G应用发展还存 在各类新生5G融合应用面临挑战、5G融合应用商业盈利模 式尚不明晰、F5G标准和认证机制存在短板等问题,机遇与挑战并存。

2021年5G建设将保持适度超前态势

2020年我国5G网络基础建设加快部署,推动5G在各行业转型升级和融合发展过程中发挥了提质增效的积极作用。虽然新冠肺炎疫情导致5G网络基础设施建设面临一定阻力,但整体建设进度保持了相对稳定的水平。关于2021年5G建设发展,白皮书给出了三点预测:

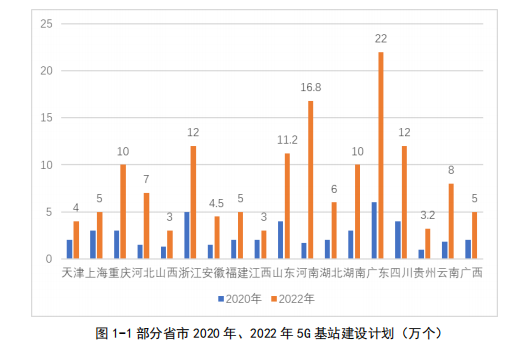

一是5G网络建设规模进一步增长。2021年5G建设将保持适度超前的态势。业界普遍认为适度超前建设符合公共基础设施的普遍特点,尤其是结合移动通信 2G、3G、4G 的技术发展规律来看,都实现了支持产业快速成型的目的。2021年四大电信运营商将持续加大5G网络投资力度,预计将是2020年的1.5到2倍。此外,国家和地方对5G基础设施建设都大力支持,部分省市针对2020-2022年5G建设计划进行了明确,2022年5G基站建设将会达到一个高潮,2021年保持稳步推进的趋势。

二是5G C/B/G端融合应用市场前景巨大。2021 年,5G将在超高清视频直播、VR/AR 等领域给C端用户带来更加极致的体验,从而刺激用户增加消费,相关企业进而获利,相关融合应用渗透规模再翻一番。此外,5G手机等终端设备在全新的5G网络架构下也将迎来全面升级,带动5G换机热潮。预计2021年,5G手机渗透率将超过 8%。同时,各电信运营商也将通过向用户提供更加流畅的5G网络服务而进一步获利。

三是5G将对工业互联网领域显著赋能。工业互联网将成为十四五期间5G商用的重点领域。根据相关数据统计,目前5G在工业互联网、智慧医疗、超高清视频、智慧城市、车联网等行业领域应用占比已经高达70%。此外根据《关于推动工业互联网加快发展的通知》、《关于推动 5G 加快发展的通知》等文件要求,“要探索基于5G行业专用频谱的专网建设,以推动工业互联网在更广范围、更深程度、更高水平上融合创新”,开展面向工业互联网领域的5G专网建设成为我国工业数字化转型的必经之路。可以预测,2021年工业互联网领域的5G专网相关建设工作将会进一步提速。

5G在垂直行业的融合应用创新面临挑战

除了对5G发展前景做出了相关预测,白皮书也提出四点5G发展中需要关注的问题。

第一点:5G建设投入巨大且回收周期长

相关测算表明,为了达到理想的响应速度,5G基站数量将至少是4G的 2倍、5G基站成本也将超过4G基站的2倍,全国总体投资规模将达到1.2万亿,投资周期超过8年,巨大的投资对运营商5G建设造成了不小的压力。截至2019年运营商4G累计投资达到8000亿元,至今未收回成本。对于运营商来说5G建设投入的资金缺口较大。此外,我国 2G、3G 网络仍在使用中,多代移动通信网络制式的存在增加了运营商的OPEX,亟待优化。

第二点:5G在垂直行业的融合应用创新面临挑战

通信业与其他垂直行业之间缺乏有效的交流沟通平台。这将对未来5G能否有效赋能垂直行业提出了考验。同时各垂直行业本身的需求千差万别,难以复制消费互联网时代的成功经验。此外,许多垂直行业目前还看不到5G在其行业的应用价值,并且5G时代的商业模式也不明朗,这需要运营商与垂直行业一 起去探讨和挖掘。

第三点:5G融合应用商业盈利模式尚不明晰

打造适合5G技术应用的商业模式是5G成功的基础,当前我国5G商业盈利模式还未明晰,一是某些垂直行业领域对于5G网络建设及应用的认知不够全面,二是各垂直行业相对独立和分散,5G融合应用的需求挖掘不足,5G需求呈现一定的碎片化状态。三是当前5G网络主要面向行业应用,对于5G商业模式相关标准的制定提高了难度。

第四点:F5G 标准和认证机制存在短板

随着 F5G / WLAN承载的业务种类不断丰富,用户体验也愈发重要。为此,宽带联盟自 2019 年起开始对 F5G / WLAN 网络性能进行标准化工作。然而,F5G / WLAN 相应的性能认证仍然处于空缺状态。