回顾区块链政策,从2019年政府将区块链定义为核心技术自主创新重要突破口,到2020年发改委将区块链纳入新基建范畴,再到“十四五”规划中把区块链划为数字经济重点产业,一系列政策都为区块链市场发展提供了积极的引导信号,是区块链技术从项目试点走向商业推广阶段的强心剂。

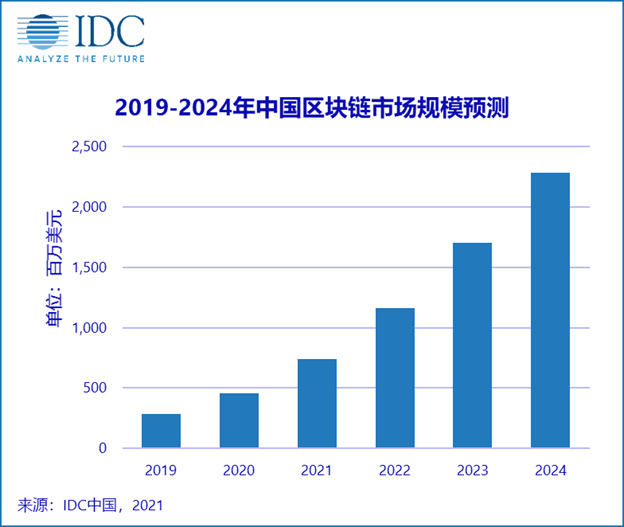

历经近几年探索,中国区块链市场初具规模。IDC数据显示,2019年全球区块链市场支出规模为26.59亿美元,其中,中国区块链市场占到10.7%,达到2.84亿美元水平,是世界区块链支出的第二大单体。放眼全球,各国区块链发展态势基本处于同一水平线,尚未出现垄断性的技术或商业应用。

从网络、分布式存储等基础设施的搭建,到支付、金融、政务、溯源、能源场景的落地项目,再到上层的咨询服务的提供,中国区块链市场格局初成;互联网公司、区块链初创厂商、传统领域企业都是市场上的主要参与者,当前在网信办备案的区块链已超过1,000条,活跃的技术厂商从技术突破、商业模式、行业积淀等多个维度共促发展进程;而在技术方面,中国区块链专利位居世界前列,将来也将从百花齐放走向互联互通,多方协同。

IDC预测,中国凭借扎实的经济基础、全方位技术创新以及人口红利,区块链市场将实现51.7%的五年复合增速。

“十四五”规划再加推力,政策将从以下几方面对区块链发展产生积极影响:

地方经济的发展将更加重视区块链在产业升级、数字经济产业增长中的重要性。此前,北京、上海等多地地方政府均已推出关于区块链发展的行动计划或规划,大力发展区块链技术园区、指导企业应用区块链技术推进信息化、数字化转型、推进区块链人才储备等成为目标。在地方两会期间,已有超过20个省市自治区将区块链写入2021年政府工作报告。地方细化发展目标,协助行业走上快车道。而纲领性文件的再次强调,势必将助推这一进程。

利好政策有望带动更多行业标准建设,促进监管机制完善。智能合约、共识机制、加密算法、网络模型等核心技术需要实施规范或安全要求,区块链在供应链金融、政务、跨境贸易、溯源场景中的应用需要行业标准框架,更需要监管实现良性发展。不以规矩,不能成方圆。自上而下的政策能够推动区块链技术的创新与成熟,利于场景的落地,有助于形成新的信任体系,打通更多流转环节,为企业降本增效或者打造新的收入增长点。

同时,区块链绝不是单一割裂的技术,与大数据、云计算、物联网的融合是未来的发展趋势。基于云端的区块链即服务平台、结合IoT设备的溯源方案、充分撬动大数据的区块链隐私计算解决方案都是技术融合的体现。区块链作为数字经济产业的重要组成部分,将与其他重点产业彼此促进,成为社会经济发展的新引擎、新动能。

IDC中国新兴技术研究部高级市场分析师洪婉婷表示,总体而言,相较于其他技术领域,区块链市场发展仍处于初期阶段。但细化的政策引导、逐渐落地的行业标准、互联互通的技术架构、更加成熟的商用生产项目、以及逐渐壮大的区块链联盟组织都将是市场发展的长足动力。IDC相信在多种因素的推动下, 区块链将更全面的发挥在信任、流转方面的效用,技术发展将进入快速上升通道,未来可期。