在今年两会上,最高层明确了“中小企业宽带和专线平均资费再降10%”的监管要求。这是在2020年时隔一年之后,最高层再次明确运营商进一步提速降费指标。面对最高层的持续“放水养鱼”,让惠民政策正在落到实处,包括运营商在内的各方参与者都准备好了吗?

一、提速降费早已成为运营商的经营策略

虽然2020年最高层没有明确下达提速降费指标,但是作为竞争策略,运营商的提速降费动作一点也没有含糊。这里以5G资费为例进行说明。2019年三大运营商同步上架销售5G套餐,其中最低价套餐为128元/月。随后在2020年出现了7折营销。这种降费是实实在在的。

除了5G套餐之外,运营商在5G网络建设方面更是投入了巨大资源。有官方公开数据显示,仅2020年我国新建并开通的5G基站就超过60万座,已经实现了重大城市全面覆盖,而且在部分热点县城和乡镇也实现了5G网络覆盖。推动网络提速,运营商一刻也不敢懈怠。

实际上,除了5G套餐的打折营销和网络的疯狂建设之外,运营商在4G上的提速降费也是有目共睹的。工业和信息化部的数据显示,2020年前3个月的流量平均单价约为4.44元/GB,前6个月的流量平均单价约为4.26元/GB,前11个月的流量平均单价约为3.8元/GB。

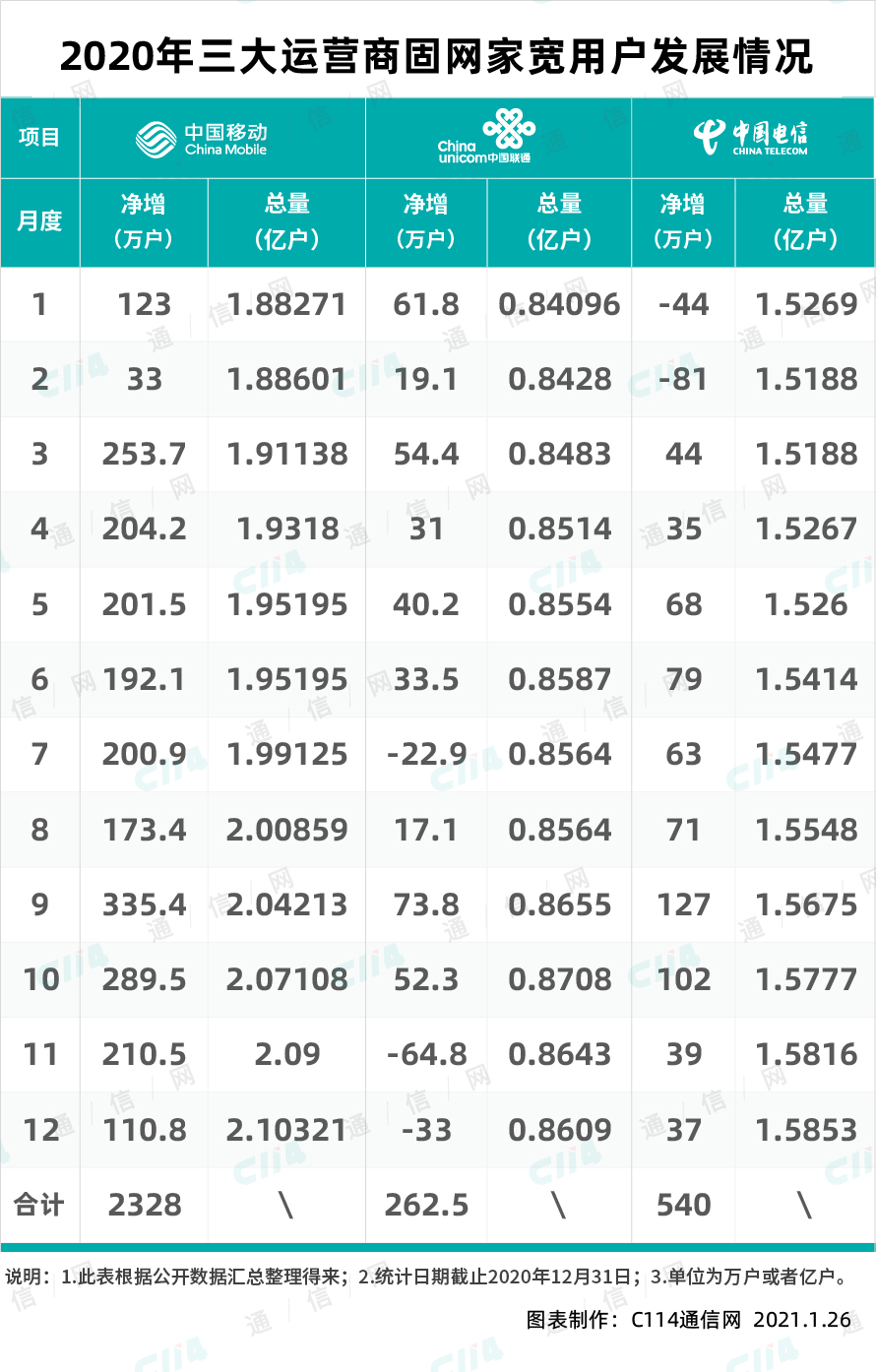

另外,宽带普及率的持续提升也说明了价格因素不再向以往那样的敏感。2020年的数据显示,三大运营商净增宽带用户超过3000万户,而且这是在前几年持续高速增长的基础上实现的,尤其是中国移动入场宽带以后,我国的宽带价格出现了跳水式下调,宽带顺利进入千家万户。

二、提速降费进一步倍增了运营商业务规模

来源于工业和信息化部的数据显示,自4G网络建成以来,我国移动互联网应用需求激增,线上消费异常活跃,短视频、直播等大流量应用场景拉动移动互联网流量迅猛增长。2020年,我国移动互联网接入流量消费达1656亿GB,这个数值有多大?我们需要对比才能看得更清楚。

同样来源于工业和信息化的数据显示,2015年,我国移动互联网接入流量消费达41.87亿GB。移动互联网接入流量消费从2015年的41.87亿GB,增长到2020年的1656亿GB。这里面有将近40倍的增长。在这其中既有浏览量消费量的自然增长,当然更多还是降费推动下的“敢用”。

在流量之外,宽带的增长也是异常迅速。公开数据显示,2015年,三家基础电信企业固定互联网宽带接入用户净增1288.8万户,总数达2.13亿户。截至2020年底,三家基础电信企业的固定互联网宽带接入用户总数达4.84亿户,全年净增3427万户,其中中国移动一家的净增就超过2300万户,到达用户量更是超过2.1亿户。

除了流量和宽带规模的倍增之外,运营商的电信业务收入和业务量也出现了大幅增长。工业和信息化部官方数据显示,2015年电信业务收入完成1.13亿元,电信业务总量完成23141.7亿元;2020年电信业务收入累计完成1.36万亿元,电信业务总量1.5万亿元。

三、宽带提速降费彻底惠民还需要打破垄断经营

实际上,监管层早已关注到了宽带垄断经营问题,而且也多次出台政策予以治理。但是从实际上的效果看,有雷声大雨点小的嫌疑,至少在部分地区,宽带垄断经营治理问题并没有达到预期效果。解决不了宽带的垄断经营问题,再大的降费指标也难以落到实处。

宽带包括中企业企业宽带和专线,既存在运营商的垄断经营问题,也存在小区或者园区管理者垄断经营问题。运营商的垄断经营实际上就是通过小区垄断管理实现的。因此,治理宽带的垄断经营问题,还是要从小区和园区的管理整治入手,要打通真正的断头路。

从2015年至今,虽然工业和信息化部已经多次牵头包括商务楼宇在内的宽带垄断经营治理,但是整体的效果还要从用户的角度来评价。实际上,治理宽带垄断经营问题,只有工业和信息化部自己动手,甚至主动牵头是搞不定的。工业和信息化部管得了通信企业,却管不了建筑和物业公司。

真正对小区和园区有管理权的是住建部。如果新建小区的内的宽带没有预设好,那么这样的小区就不应该通过验收,更不能交付房主;如果存量小区的物业敢于阻拦宽带进驻,那么就要通过罚款、甚至取消经营资格的方式强力整治。否则,再好的联合发文都有可能变成水月中、镜中花。

在某种程度上讲,最高层的中小企业宽带和专线降费举措正在惠及老百姓,除了给运营商下达任务指标之外,更需要解决最后一公里问题,而且这个问题的严重程度和复杂程度绝对远远超出大家的想象。解决通信降费惠民政策一公里问题需要以住建部、发改委为主的监管层强力出手。

自2015年开始并且连续实施多年之后,提速降费既推动了薄利多销,提高了用户获得感,也扩大了运营商了业务量。虽然运营商量收的剪刀差有所扩大,但是随着社会信息化需求的提升,运营商也是最终受益者。