近日,工信部对外公布2020年我国机器人行业运行情况。数据显示,2020年1-12月,全国工业机器人完成产量237068台,同比增长19.1%;全国规模以上工业机器人制造企业营业收入531.7亿元,同比增长6.0%,实现利润总额17.7亿元,同比下降26.9%,降幅较前三季度收窄24.4个百分点。2020年12月,全国工业机器人完成产量29706台,同比增长32.4%。而在此之前的2019年,全球工业机器人销量为37.3万台左右,同比下滑了11.6%,这是近10年来除2012年以外的首次下滑。中国市场的逆势增长无疑成为了全球工业机器人发展的压舱石。

工业机器人是智能制造最具代表性的装备之一。随着中国人口红利逐渐消失,劳动力成本越来越高;制造出口替代进口,产品质量越来越严苛;扩大内需要求产能提速,生产效率越来越快。机器人的应用范围将不断向各领域扩展。特别是我国工业机器人企业陆续兴建,技术逐渐成熟,产业链逐渐完善,价格与质量逐渐被市场所接受,企业进行自动化改造的意愿也在持续增强。未来,机器人将和人一样具备视觉体验、语音识别、感觉认知、判断决策的功能,并且能够优化程序、自我强化学习,甚至能做出人类不能从事的复杂工作。

对比国外工业机器人,国产工业机器人有三大特征:

第一,市场上,低端起步晚,高端正追赶。国内机器人企业起步晚,技术经验积累不足,产业链配套不完善,处于成长期,整体处于相对落后的状态。目前,国产机器人的供应市场主要集中在中小企业,国外机器人生产商几乎垄断了大型企业的市场。目前,国产工业机器人中国市场占有率约30%。相对于国外机器人企业,国产工业机器人还处于弱势。

第二,制造上,组装为主,自产为辅。工业机器人通常由本体、核心零部件和系统集成三部分构成。核心零部件包括减速器、伺服电机和控制器。我国工业机器人核心零部件严重依赖进口,导致沦为组装工厂。根据GGII数据显示,2019年我国精密减速器、伺服系统、控制器的国产化率分别约为30%、22%、35%。国产核心零部件与外资的差距依然较大。由于三大核心零部件占到成本的70%以上,其成本结构大致如下:本体22%、伺服系统24%、减速器36%、控制系统12%以及其它6%。国产工业机器人企业利润低,三大核心零部件技术门槛高、投入成本大,回报周期长。即使有关键部件的自主研发,也还没有被市场广泛接受。核心零部件长期需要进口,供货周期长,价格高,这些高成本将严重制约着国内制造商的生存与发展。

- 首先,在减速器领域,工业机器人用的精密减速器基本为日本所垄断。四大家族机器人在产业链上有一个特点,即减速器均需外购,其余部件都可实现自产。目前日本纳博特斯克的RV减速器市场占有率约为60%,哈默纳科的谐波减速器市场占有率约为15%。对国内企业而言,采购进口减速器的成本至少要高出国外企业的1至2倍以上。

- 其次,在伺服系统领域,市场几乎被以安川为代表的日系、西门子为代表的德系所垄断,中国在伺服系统方面完全处于劣势,国产率仅占10%。

- 最后,在控制器领域,“四大家族”机器人均具有自己的工业控制器,发那科、库卡、abb、安川市场占有率分别约为16%、14%、12%、11%。控制器是机器人的大脑,国产控制器所需的硬件芯片仍然需要进口。另外,与国外相比,中国控制器软件算法存在着巨大差距,国外卖给中国的控制器从不公开算法,算法的高低直接影响着工业机器人运动的精度。所以,中国的控制器厂家要想达到国际技术水平,还需要很长的路要走。

第三,性能上,精度不高、可靠性不强。工业机器人同机床一样,衡量性能的标准主要是精度和可靠性。国内工业机器人公司普遍采用国外的减速机和控制系统组装机器人,产品趋同化严重,竞争优势不明显,精度和可靠性难以保证。

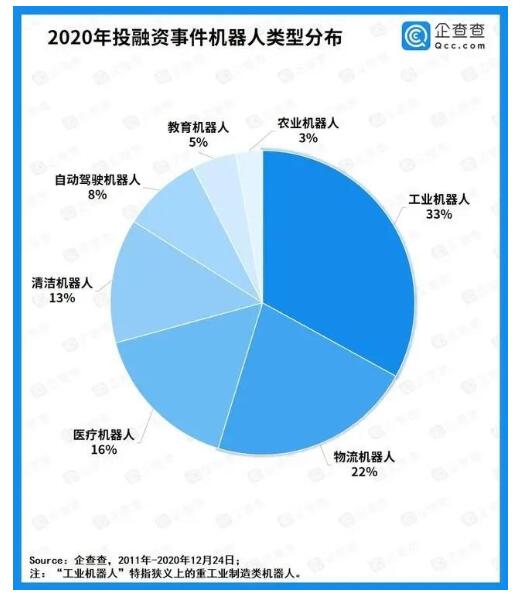

2020年,全国机器人投融资热度不减,其中工业机器人投融资占比最大。根据企查查数据显示,2020年中国机器人行业共发生投融资事件242起,总金额约为267.7亿元;这其中,工业机器人融资占比最高,为33%。

对于中国工业机器人的投资发展,有以下“三个效应”的思考。

一是产品替代效应显着,不能放弃,选择创投。任何一个产品不会因为产品本身质量的提高而一直存在,而很有可能被新思维和新需求所取代,就像柯达企业倒闭一样。机器人替代人是智能时代的主流,放弃对机器人产业的投资对任何有野心的高科技企业都是一大损失。

二是企业马太效应明显,与其追赶,不如收购。机器人行业具有规模经济特征,强者愈强、弱者愈弱,弱者如果不能在有限时间内发展,就有可能被行业巨头所挤压,直至消亡。比如,曾经美的收购库卡机器人,作为产业链下游家电行业的美的,在机器人领域没有任何涉足,在智能制造领域也不是传统领先者。采用“换道超车”的收购战略可能是一个不错的选择,如果自建机器人公司,不但要跟中国成长型企业去学经验,还要跟国外成熟型巨头去竞争。两面竞争,美的毫无竞争力可言,收购库卡机器人,可以直接进入世界顶级机器人制造商。

三是产业辐射效应涌现,不等未来,只争现在。未来,机器人智能化协作能力将会越来越高。比如美的,对于库卡的收购,也助于美的提升在工业机器人与系统解决方案领域的能力。