5G商用即将驶入快车道。根据中国移动、中国电信、中国联通三大运营商在2020年6月公布数据来看,中国5G套餐用户数已经破亿。运营商已在国内一、二线城市实现较大规模5G网络覆盖,大部分地级市甚至县级市已拥有5G基站。根据中国信通院的数据显示,2020年全年国内市场5G手机累计出货量1.63亿部,占比已达到52.9%。

2月20日,企查查大数据研究院发布《我国5G产业发展研究报告》,从5G基站建设、相关企业盘点、行业融资数据、未来产业布局等方面出发,全面解析我国5G产业的发展现状。

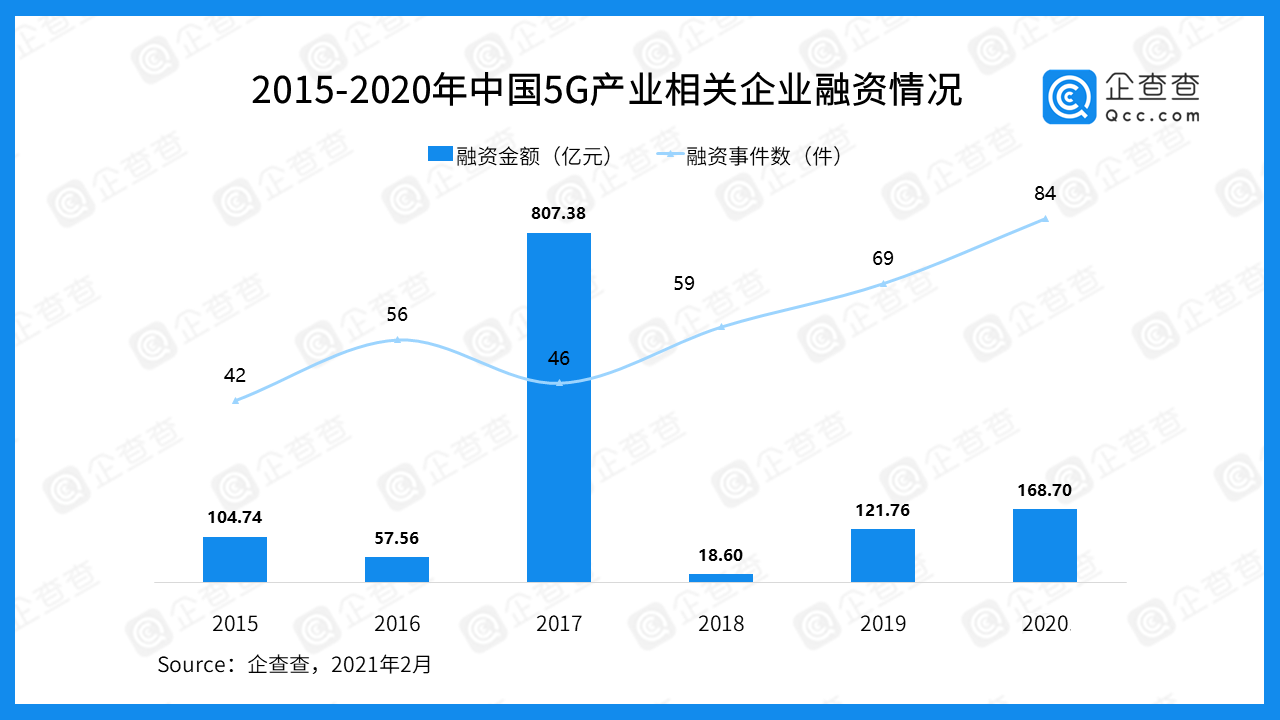

近6年披露融资总额达1278.74亿元,2017年为最高峰

目前国内运营商、设备商、终端商都在蓄力5G建设,由于频段的因素,5G基站的信号覆盖范围远不如4G,5G建网需要铺设更多基站,成本较4G将大幅增加。根据2020年运营商已披露采购和招标数据来看,单个5G基站建设成本约16万元,待商用规模化后,单位成本将逐步降低。

参照我国4G基站数2014-2019年间44%的复合增长率,企查查大数据研究院保守估算预测中国5G基站建设未来5年总投资达万亿规模。据中国信通院统计数据显示,预计2020-2025年期间我国5G商用将直接带动经济总产出10.6万亿元,直接创造经济增加值3.3万亿元。

企查查数据显示,2015-2020年,中国5G产业累计发生356件融资事件,融资金额累计1278.74亿元。融资事件数总体呈增长态势,2017年融资规模显著大于其他年份,原因是2017年联通混改,募集资金总额达780亿元。排除这一特殊因素,2020年是近年5G产业相关企业融资最好的年份。

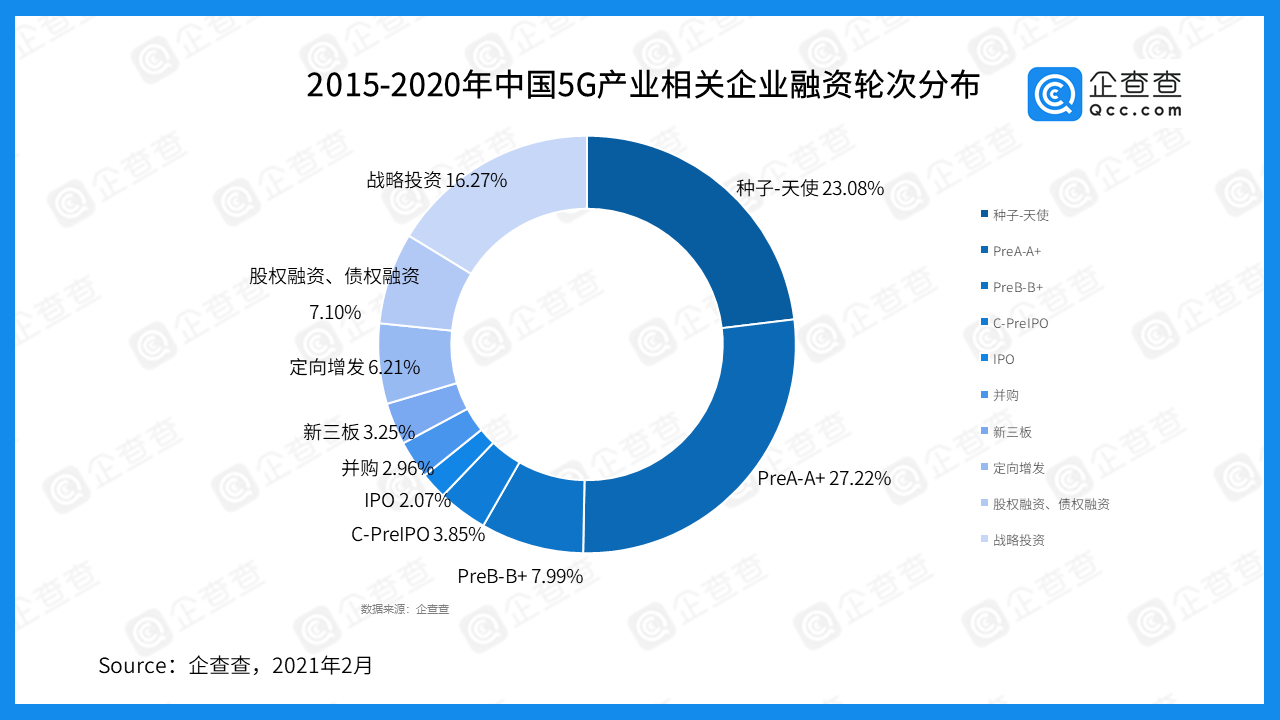

从企业融资阶段来看,企查查数据显示,近6年5G产业获得融资的早期项目(种子-A+轮)占据总体融资事件数的一半。获得战略投资的项目事件数仅占比总数的16.27%,但其融资规模却占到整体融资规模的76%,5G产业发展成熟度较高的企业吸收了资本市场四分之三的资金。

2015-2020年,5G产业按融资规模排名融资事件如上表所示。企查查数据显示,2017年联通混改,募集资金总额为近6年之首,达780亿元。闻泰科技、紫光展锐、魅族科技、千方科技、硅谷数模、中兴微电子皆榜上有名。投资方主要以国家队为主,如中国国有企业结构调整基金、国家集成电路产业投资基金、上海国盛等,其中也不乏BAT、京东等互联网公司的身影。

主设备及上游元器件厂商率先受益,未来工业制造将占最大份额

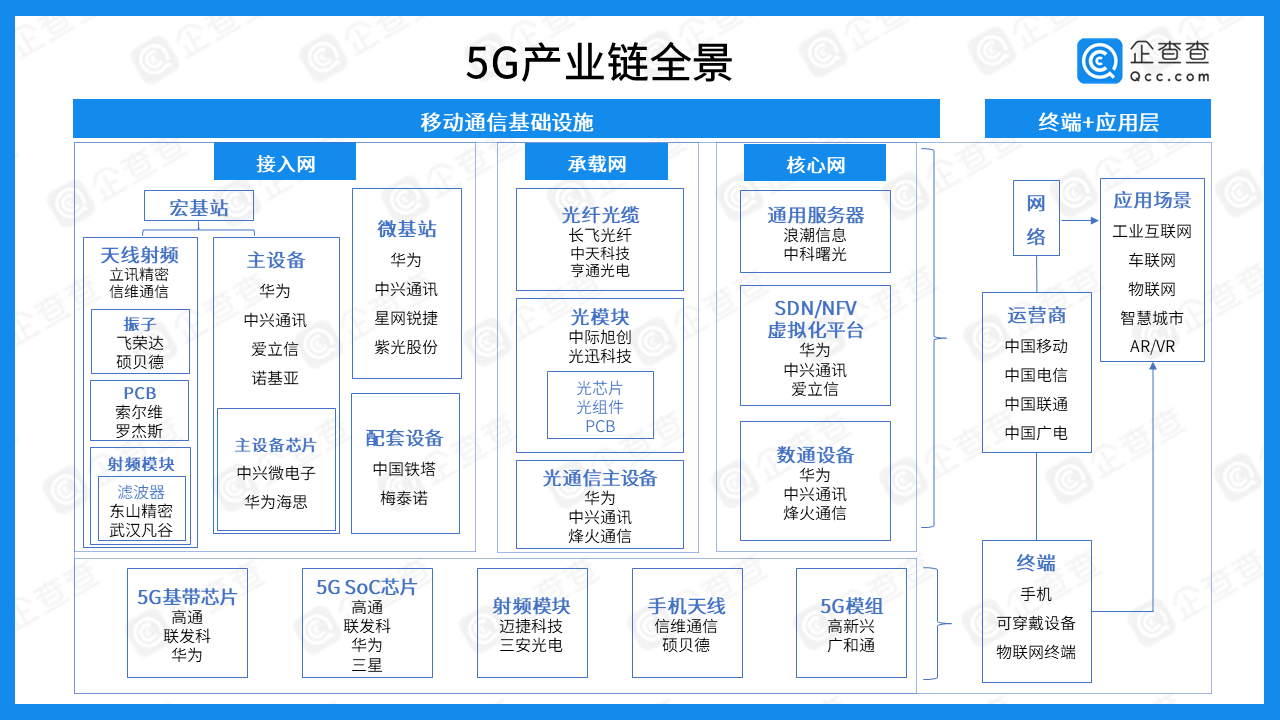

根据企查查整理的5G产业链全景图谱,5G上游的电子、通信产业链涉及光模块、光纤光缆、基站天线等多个产品行业,将逐步实现业绩回暖,主设备厂商及上游的元器件厂商最先受益。2021年,伴随着5G基础设施覆盖率的提升和5G终端的普及,5G新基建带来更多商业机会,待扩展到下游应用端时将潜力无限。

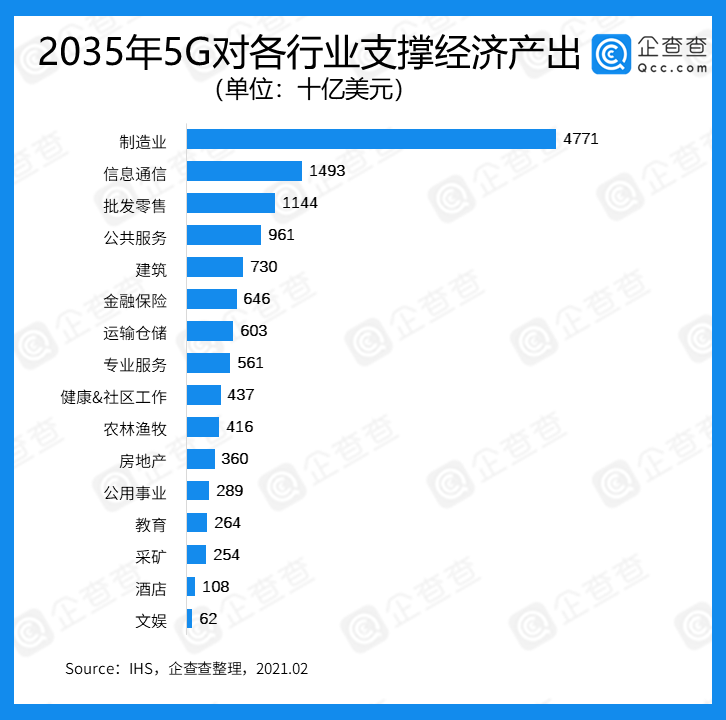

智能时代的三大主题是智能工厂、智能生产及智能物流,5G是驱动工业4.0、智慧工厂、工业互联网发展的核心动能,制造业的智能化同样成为我国加快5G商业化部署的重要突破口。IHS研究预测显示,伴随5G在各行各业的渗透应用,到2035年5G将创造全球经济总量5.1%的经济产出,约合13.1万亿美元的经济活动。2035年5G创造的经济活动中工业制造将占据最大份额,达5G总产出的36%,约合4.7万亿美元经济产出。