以前,在2G/3G/4G的演进中,尽管三大运营商在慢慢沦为管道,但起码活得还算过得去。

而随着移动互联网的深入发展,以及人口红利的消散殆尽,还有提速降费等大环境的变化,三大运营商的传统业务也越来越面临各种严峻的挑战。

特别是随着4G网络的成熟,越来越多的互联网企业和内容提供商参与互联网产业的价值链中。而三大运营商沦为只是给应用和内容提供流量管道的角色则越来越明朗化。

到了如今,运营商被管道化的现象愈发严重。三大运营商几乎要成为给互联网企业及内容提供商打工的“管道工”了。

于是,为了避免成为单纯的数据管道也为了今后自身的发展,转型就成为了三大运营商的必由之路。

在进入5G时代,伴随着大数据、云计算以及物联网的发展,云业务以及云网融合就成为三大运营商们不约而同的突破口及转型升级的关键路径。

在刚过去的2020年里,云网融合、云网一体、云网协同成为了运营商里的超级热词,也成为了运营商里高管们格外看中的“大战略”。

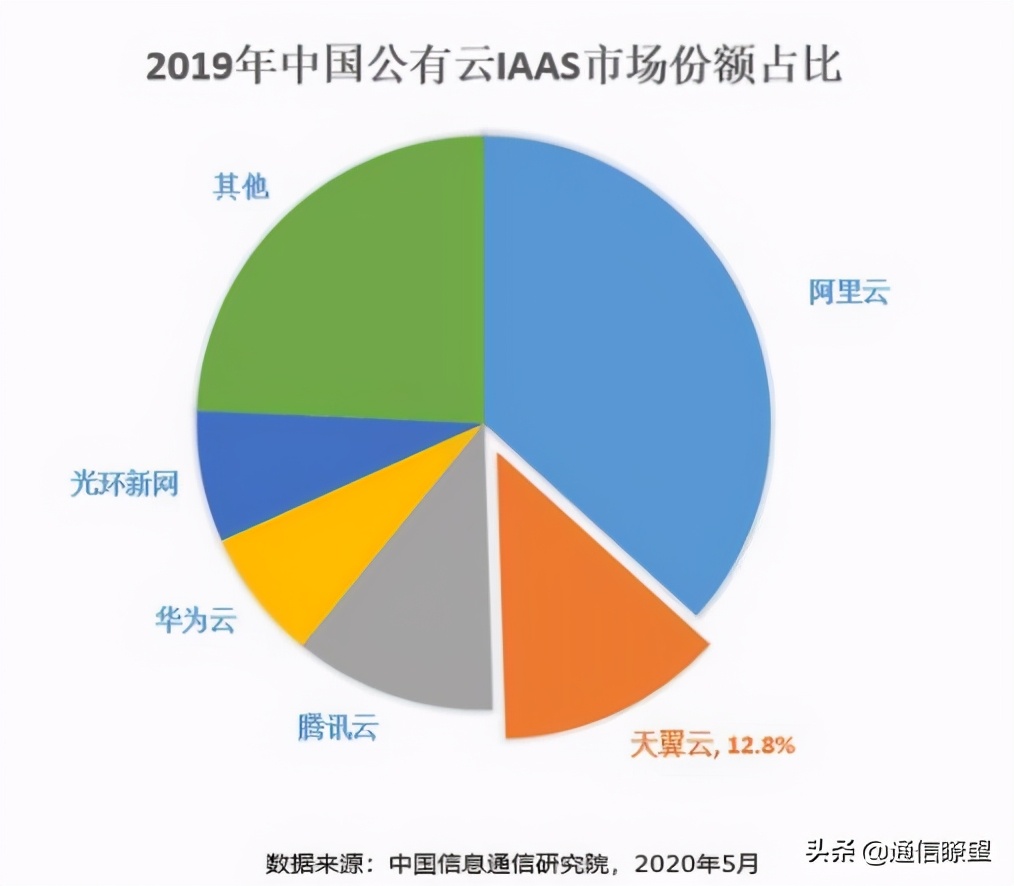

尽管,三大运营商各自推出了自家的云计算产品。移动有移动云,电信有天翼云,联通也有自己的沃云。但在具体实现方式和战略上,这三个老对手老冤家也还是各有不同。

其中,移动的5G+云,以N+31+X为布局推出“一朵云、一张网、一体化服务”的云网一体化策略,推动云+网IT系统深度融合。

电信的天翼云则发布智能边缘云平台、AI开放平台、企业应用开发平台(EADP)三大赋能平台。通过“+边缘”、“+AI”、“+平台”等方式打造云网融合体系。

联通则通过合建和自建云池、分层建设的方式,推动联通的云网融合转型来加速扩充自己在云市场里的规模。

此外,除了三大运营商,云服务的江湖里还有互联网企业、硬件提供商、IT系统集成商这些大咖级玩家在参与。

那么,进入2021,三大运营商能在云计算市场占的多大地位?又该用怎么策略和那些大咖们竞争呢?

其实,与互联网企业、硬件提供商、IT系统集成商们相比,运营商的优势资源非常明显。

特别是在网络出口带宽和数据中心资源这两个方面,可是说是互联网企业、硬件提供商、IT系统集成商们根本无法具备的。

但可惜的是,但在整个云服务生态中,最活跃的却是互联网企业和IT系统集成商。

例如阿里云、腾讯云及华为云等云服务商目前在国内云业务市场里占据着大部分的市场份额。而目前三大运营商们只在政务云上取得了较好的成果。

在小编看来,三大运营商想要再度拓展份额,在千亿云市场里分得一杯羹,光有产品还不够,也还必须得发挥自身独有的竞争优势才行。

虽然,三大运营商的云服务方式有体制、机制不够灵活的制约。但如果发挥好自身独有的竞争优势,在政务云之外取得更多的市场份额也并非没有大机会。

比如,三大运营商有覆盖全国的网络、IDC资源以及渠道、服务优势。而在二三线的下沉市场里,阿里云、腾讯云及华为云等云服务商目前还难以触及。

那么,如果能抢先在下沉市场为中小企业提供云服务。这何尝不是个机会呢?要知道,国内企业90%以上可是中小企业构成的。

此外,相对于一线发达地区,在二三线的下沉市场里的中小企业还是更希望有事即可“召之即来挥之即去”的服务体验。而其他云服务商如想在全国各地布点安排长期驻地服务人员则还需要面临人力资源成本、渠道建设等成本和时间的考量。

可这对与运营商来说,就更本不是个事。毕竟,那么多地市县区分公司可都是现成的。

虽然,下沉市场的中小企业有客单价低的缺点,但如果份额大,也是一笔不小的收入。

当下,面向社会经济生活的“五纵三横”的数字化转型需求,运营商们更应该抓住机遇,在从商业模式探索到快速爆发转变的关键时期,把自己的优势转化为实打实的服务能力,才能在转型升级的道路上快速打开局面。

目前,三大运营商的产品、体系都已经初具规模,后续如果找准了合适的推进拓展方向,云业务在2021年里取得更大的成果也应该不是难事。

那么,你认为三大运营商的云业务“干”得过阿里云、腾讯云及华为云吗?欢迎留言探讨。