回顾2020年,“5G”必是关键词之一。

后疫情时代催生了诸如远程办公、远程医疗、线上买菜、直播电商等各类线上场景需求爆发,极大刺激了数字经济的快速发展。数字经济的发展离不开强大网络通信技术的支撑,5G以其低时延、低功耗、高速率、高可靠等特点,无疑备受市场青睐。2020年3月4日,中共中央政治局常委会正式提出新基建建设战略,5G基建、人工智能、数据中心等七大板块在政策助力下持续走热。可见,位于新基建首位的5G基建在市场需求与政策支持双重加持下,加之疫情场景催化,无疑是未来投资布局的重点。

因此本文主要回顾后疫情时代5G投资的经济拉动效果并尝试给出后续的投资建议。

5G投资

首先来看下我国目前的5G产业投资现状。

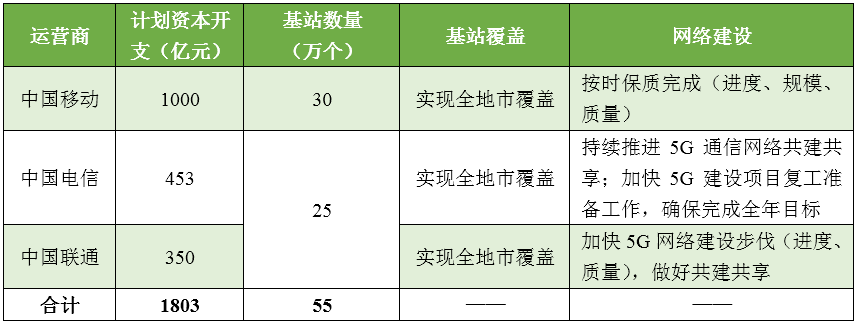

2020年初国内疫情爆发造成的封城、停工停产等对我国经济发展产生较大负面影响,因此5G建设作为基建型投资,理论上将有效促进产业链上下游企业发展,带动我国经济增长。根据三大运营商公告,2020年运营商5G网络建设投入将达到1803亿,占资本开支总预算约54%。截至2020年12月18日,我国已建设开通5G基站71.8万个,共建共享5G基站33万个,远超预计规划,5G终端连接数超1.8亿。

表1 2020年三大运营商5G网络规划

资料来源:运营商公告、华信咨询整理

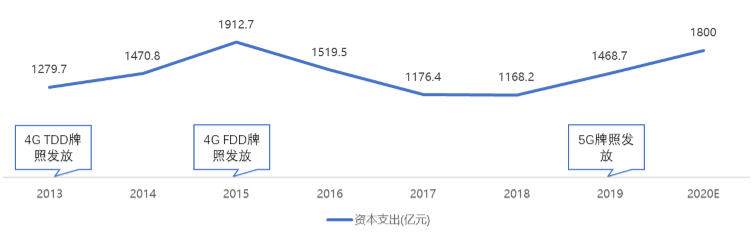

网络建设是持续性的,参考4G网络建设过程,自2013年发放4G牌照后,三大运营商累计投入约8500亿用于建设4G网络。5G相较于4G网络建设,所需基站数更多,单站建设成本更高,根据《2020中国5G经济报告》,我国2020-2025年的5G网络总投资预期达1.5万亿元。目前的5G投资仅仅是起步,并且随着中国广电的正式成立,700MHz有望投入5G建网,激发运营商积极性,因此预测未来几年内,运营商仍将保持高投入以实现全国覆盖,而5G基建的高投入也将对我国经济增长产生持续拉动作用。

资料来源:艾瑞咨询、华信咨询整理

5G投资拉动效应

1、收入拉动

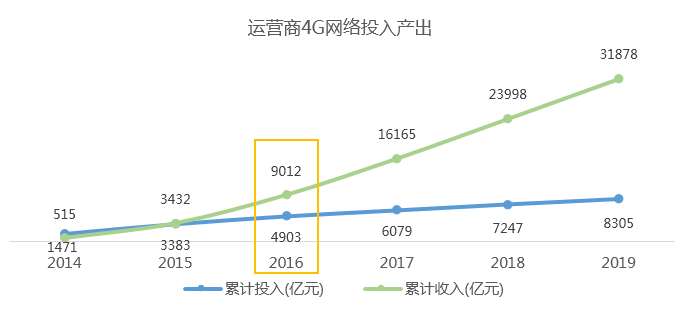

通信行业为典型重资产行业,依靠大量基站、设备等构建移动网络,运营商作为投资主体需投入大量人/财/物。回顾4G网络建设,在不考虑运营成本情况下,运营商用了近3年才使得累计收入大于累计投入。同样来看5G建设,成本侧基站数量增加,单基站建设成本升高;收入侧,当前C端4G用户向5G迁移的需求不及当年3G用户向4G迁移的需求迫切,且更多用户出于资费、网络质量等原因对5G仍持观望态度,C端5G用户增长恐不及4G增速;B端来看,当前5G与产业融合仍在试点磨合,存在培育周期,前期B端收入占比可能不高。

尽管5G成本高,前期收入增长可能较慢,导致投资回收期偏长,但同时也需关注到,在疫情催化下的全民线上场景需求增加,数字经济大力发展与新基建政策的共同助力下,综合多方面因素,预计5G的收入可能迎来增长拐点,一定程度上缩减投资回收期。

资料来源:艾瑞咨询、华信咨询整理

2、用户价值拉动

疫情期间,远程办公、直播课程等疾控措施迫使人们线上复工复产,线上场景的增加以及移动接入流量的爆发式需求显然对4G网络是巨大挑战。5G的低时延、高速率等特点能够极大减轻这一压力。5G商用后,我国5G用户数及DOU持续上升,ARPU降幅收窄。

用户方面,截至2020年三季度末,中国移动5G用户数达约1.14亿户,相较于2019年底净增1.11亿户;中国电信5G用户数达0.65亿户,相较于2019年底净增0.6亿户;联通暂未公布5G用户数,但据联通董事长王晓初回应,中国联通5G用户的市场份额将会大于联通总体用户的国内市场占比。因此综合预测,国内5G用户数将接近2亿。

资料来源:运营商季报、华信咨询整理

DOU方面,5G用户的DOU已接近4G用户DOU的2倍。2019年12月,中国移动5G用户的DOU已达到16.9GB;2020年3月,中国电信5G用户DOU也已达到13GB。

ARPU方面,移动和电信降幅收窄,联通小幅增长,整体ARPU变化形势趋好。截至2020年三季度末,中国移动ARPU为48.9元,中国电信ARPU为44.4元,移动和电信的ARPU虽均同比下降,但降幅均有所收窄;中国联通ARPU为48.9元,同比小幅增长。

当前移动通信市场用户增量基本见顶,如何更高效、高质量地挖掘存量用户价值成为运营商的新增长点。5G作为新兴市场,是运营商从“通道”向“平台”角色转变的重要布局,尤其向垂直行业深耕。2020年中国移动和中国电信的5G套餐用户数增长可观,线上经济的发展亦助推5G对DOU和ARPU的拉动效果。随着5G基础设施与产业生态逐步完善,4G/5G用户的DOU需求进一步提升,运营商用户ARPU有望迎来显著增长,并且随着5G普及,未来固网业务会给运营商带来更多提供高附加值的增值服务的可能。

3、相关干系主体价值拉动

从5G建设生命周期来看,主要遵循“规划-建设-运营-维护”流程,涉及到设计院、设备商、建设单位等多主体,通过对近两年的运营商5G网络规划、设备、工程施工的采购招标数据分析,二八效应显著。在5G大规模基建下,运营商旗下的设计院(如中移设计院、中通服咨询、华信等)、华为/中兴/爱立信等综合设备商、“老牌”通信施工企业(如中通服系、中移建设)分别在规划、设备、建设领域占据绝对优势,中标累计份额高。头部享受了5G新基建的绝对红利,尾部企业可能更多只是分一杯5G红利的羹。

5G后续投资建议

1、多阶段合力推进5G新基建

每一代新移动通信技术的发展路径大致要经过需求与技术指标的提出、技术评估方法的制定、技术规范的研究、技术评估、产品开发与测试、网络部署、运营及应用等阶段。5G亦不例外,这也决定了其网络部署是一个长期持续的过程,需要政府、运营商、设备商、终端商、建设单位等参与主体从网络部署运营及应用等多个阶段出发,持续合力推进5G新基建。

2、加快研发创新,更新迭代5G技术

当前5G存在R15、R16、R17等标准。R15主要是面向eMBB及基础uRLLC应用,能满足5G基本功能;R16以R15标准为基础,强化了R15的MIMO、双连接等功能,主要面向垂直行业应用;R17以R16标准为基础,主要是强化现有功能并拓展新功能,尚未完成。因此运营商与设备商应保证持续的研发投入,一是确保R17标准的如期完成,二是尽快实现R16的新特性,三是推进网络切片及边缘计算方案的成熟,服务垂直行业。通过5G技术的发展迭代推动技术成熟,提供更高质量的移动网络,赋能行业应用的发展,以如期如愿地实现5G“愿景”。

3、降成本,分阶段精准部署与维护优化

由于5G建站数量多、单站价格高、单站耗能高,导致建设成本与运营成本双高,降成本不可忽视。建设成本方面,目前电联采取共建共享的方式,移动与广电的合作目前存在停摆,合则共赢,分或两伤,降成本效果还需观望。运营成本方面,政府应积极协调电费单价下降,运营商智能关停5GAAU通道,设备商降低基站功耗,铁塔推进转供电改直供电。此外,运营商还应充分做好用户升级5G的需求调研,分阶段精准部署,避免5G基站长期低业务的情况,提高基站利用率,降低低流量小区比例。在后期维护阶段,应建立用户与运营商之间的畅通反馈渠道,充分考虑用户意见,优化网络与服务质量。