1、SaaS主要特点

SaaS相比IaaS,主要解决的是企业或者个人具体的信息化需求,而这些需求往往千变万化,因此SaaS的具体产品表现形式远比IaaS更为多样。SaaS行业产品可分为通用型、垂直型,其中通用型就包括ERP、CRM、OA、HR等多种;垂直型则根据不同行业进行分类,种类更多。

SaaS厂商一般只能在一两个领域具备竞争优势,占据一定的市场份额。以全球SaaS龙头SalesForce为例,其2018年也仅仅占据了CRM市场19.5%的市场份额,其占所有领域的比例则要低的多。

由于SaaS具备很多不同的领域,所以SaaS行业的市场分散度要远比IaaS更高。虽然SaaS行业的分散度更高,但由于是直接面向终端客户,个性化强,因此其单位产品的附加值,也即毛利率,远比IaaS行业高。

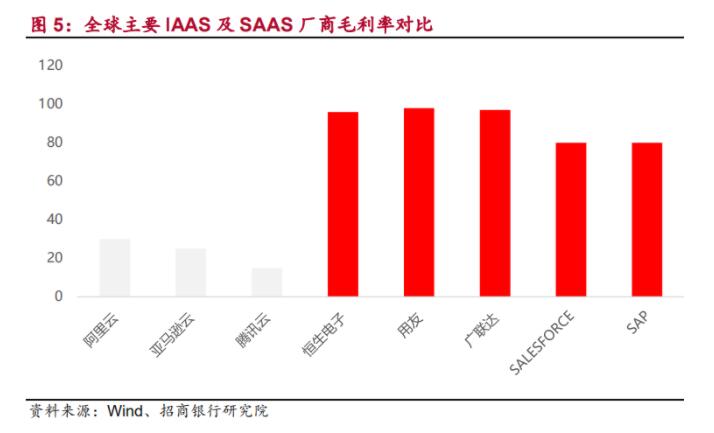

搜集和估算了全球主要IaaS及SaaS厂商相应产品的毛利率,发现SaaS厂商普遍要比IaaS厂商的毛利率要更高。其中国内典型的三家SaaS公司,用友、恒生电子、广联达的产品毛利率都在95%以上,而国外的SaaS龙头SALESFORCE和SAP的产品毛利率在80%左右。IaaS方面,国内的阿里、腾讯IaaS产品据估算分别是30%、15%,而全球领先的IaaS龙头亚马逊云的产品毛利率也仅为25%。

2、国内SaaS行业主要机会集中在TOB领域。

SaaS的使用客户可以分为企业和个人两类,可以据此划分为TOB和TOC两个领域。但由于C端应用软件领域有限、赢家通吃、国内公司十分弱小、竞争力提升难度很大等原因,国内SaaS行业主要机会将集中在TOB领域。

C端应用软件领域有限,赢家通吃C端应用软件指的是软件企业针对个人客户开发,用于解决实际个人工作和生活需求的软件,典型的如微软OFFICE,ADOBE公司的ACROBAT(PDF编辑)、macromedia(FLASH),mathworks公司的MATLAB等。

广义来说,PC操作系统软件也可称为C端应用软件。这类软件和国内常见的消费互联网应用相比,一般具有功能强大、操作多样复杂的特性,用户可以借助软件实现一些复杂的功能,完成复杂的任务。这些软件发展之初往往是单机软件,其核心功能的实现对网络依赖度很低,这些特征和消费互联网应用的区别十分明显。

C端应用软件的种类相比B端企业服务软件,其种类相对较少,主要是因为个人对功能强大、操作复杂类软件需求较少,往往集中在办公、作图、科学计算等少数几个领域,产品标准化程度很高。而企业的分类繁多,需求层出不穷,其对软件的功能要求和个人比是极大的增加,因此B端软件公司有竞争力公司的数量相对C端公司要多得多,C端应用软件的领域有限。

C端领先软件公司还具备赢家通吃的特性,这些公司的边际成本接近于0,用户操作习惯养成后粘性较强,通过长期的经营建立了强大的护城河。因此C端有竞争力的公司种类和数量相对较少,生态相对简单。

国内C端软件公司相比国外十分弱小,竞争力提升难度较大国内成规模的C端应用软件公司屈指可数,真正具备原创性的产品只有金山WPSOFFICE等寥寥数个。大部分公司只能围绕国外C端软件巨头进行一些修补辅助性的工作,如针对pdf编辑开发相比ADOBE官方更便宜的工具。

从营收角度看,国内C端应用软件公司和国际先进水平的差距则更大。尽管经历了近年的快速增长,金山办公2019年的收入依然只有2.3亿美元,不到微软OFFICE单项收入317.7亿美元的1%,仅为ADOBE公司112.1亿美元的2%。修补辅助类软件的收入则更低,龙头企业万兴科技2019年的营收只有1亿美元。

C端应用软件和国外差距如此之巨大,原因很多,除了当初国内信息化水平太低,同类企业起步晚之外,还因为C端软件盗版十分容易,国内普通民众收入有限,软件付费意愿极低。

由于C端软件天然具备赢家通吃的特性,国外巨头在一些主要的C端软件领域形成了非常大的护城河,国内的C端SaaS公司想通过提升自身竞争力和国外巨头的竞争的难度非常大。

3、国内SaaS行业相比国外还处于发展初期。

(1)国内SaaS行业收入相比IaaS显著低于国外。

中国的云计算相比国外发展较晚,营收占比也较低,国内营收总体不到全球10%。但是在云计算行业内部,依然存在明显的结构性分化,SaaS的收入占比相比IaaS依然显著较低。

据信通院以及GARTNER的数据显示,我国IaaS行业近年快速发展,营收增长迅速,占全球比例也不断增加,由2017年的9%迅速增长到2019年的13.8%。

相比IaaS,SaaS不仅在国内的营收很小,增速也和全球基本一致,并未因低基数而体现出增速的优势。2017~2019年,我国的SaaS收入占全球的比例一直保持在2.5%左右。

从云计算的营收结构,也可以看出国内SaaS行业的发展还处于非常初级的阶段。Gartner和信通院的数据显示,2019年国内IaaS的营收占比达到64%,而SaaS以及PaaS的占比则分别为29%和7%,IaaS的营收占到绝对的大头。

而全球的云计算市场格局则截然相反,2019年全球IaaS的营收占比为23%,而SaaS的占比则达到58%,比IaaS要高出很多。

(2)国内SaaS起步晚主要因为企业信息化程度低、软件企业发展慢以及IaaS服务在初创期滞后较多。

国内SaaS行业发展如此初期,有深层次原因,主要是因为国内企业信息化程度低、国产软件行业落后以及云计算基础设施建设较晚。

国内企业信息化程度低,IT支出大幅低于国外相比美国,中国的企业信息化建设进程滞后明显,据工商局统计,我国小微企业占比超过80%,而这些占比最大的小微企业,其信息化程度非常落后。36氪的数据显示,国内90%的小微企业信息化程度较差。

从实际数据支出来看,国内企业的IT支出相比占比也很低。智研咨询的数据显示,2018年中国企业的IT支出占全球比例仅为3.7%,而同年中国GDP占全球比例达到了15.8%,国内企业单位GDP的IT支出大幅低于全球平均水平。同时国内企业的IT支出大头过去是以硬件为主,软件服务相应的支出占比则更低。

(3)我国企业信息服务领域相对消费领域滞后明显。

过去20年,国内软件行业较为先进的是消费互联网,诞生了阿里巴巴、腾讯等具备国际竞争力的企业。由于这类企业发展迅速、利润丰厚,吸引了国内大量的人才和资金参与,但是在面向企业信息化领域的系统软件,起步晚,发展相对较慢,和国际先进水平依然差距巨大。

与此相对应的,就是国内企业信息化软件公司相比国际巨头,极其弱小。

以国内企业服务领域相对规模较大的用友和金蝶为例,其2019年营收分别为12.2、4.9亿美元。而国际领先的对标公司营收都超过百亿美元,如SAP以及Salesforce2019年的营收分别达到308.7、172.0亿美元。更为可怕的是,Salesforce在如此高基数的前提下,2019年的营收增速依然达到了28.7%,大幅高过低基数的用友以及金蝶。

过去国内知识产权保护力度不够,盗版猖獗,虽然对普通用户有利,可以让其免费使用在国外价值不菲的软件,但也造成国内针对中小企业的服务软件一直发展十分滞后,大量中小企业的知识付费意识尚待培养。

Salesforce的主要客户是中小企业,其2019年的营收已经达到了千亿人民币的量级,而国内的SaaS龙头企业的收入结构还是以大中型企业为主,中小企业收入占比很低,仅为亿元量级。

虽然国内中小企业信息化程度相比美国更低,但如此之大的收入差距,盗版也是一个不容忽视的重要原因。

国内IaaS发展相比国外落后至少五年,也阻碍了SaaS的发展虽然近年国内IaaS发展迅速提速,和全球差距逐步缩小,但在发展初期,和国外差距非常大,落后了至少五年。

市场份额方面,国内2014年的IaaS服务占全球比例也不到5%,2018年才超过10%。

所以综合来看,国内IaaS产业在过去相比国外先进水平至少有5年左右的差距。SaaS的发展需要IaaS的支持,不仅包括技术和基础服务,还有理念的影响,这种影响有一定的传导性和滞后性。因此国内当前SaaS发展慢也受到过去IaaS发展较晚的影响。

4、十年十倍,国内SaaS发展将迎来黄金十年

(1)过去制约因素改善,国内SaaS发展迎来转机。

尽管过去国内SaaS产业相对IaaS明显滞后,但近年来积极和变化因素不断涌现,国内SaaS发展有望迎来转机。这里面的主要原因包括国内企业信息化程度将长期提升、资金人才更多从消费互联网分流到产业互联网、国内软件盗版率长期下降以及国内IaaS平台建设步入收获期。

用工成本和人工智能技术推动国内企业信息化程度长期持续提升,疫情是加速因素国内企业信息化程度提升是一个长期过程,这里主要的驱动因素是国内用工成本的提升,以及人工智能技术的发展。

国内企业过去信息化程度低,一个很重要的原因是用工成本低,通过信息化提升效率降低人工成本的需求并不迫切。但近年来,全国居民人均可支配收入快速提升,从2013年的1.8万元增加到了2019年的3.1万元,超出GDP增速。同时十九大报告提出到2035年,"人民生活更为宽裕,中等收入群体比例明显提高,城乡区域发展差距和居民生活水平差距显著缩小",未来居民的可支配收入依然会保持较快提升速度。

横向对比其他国家,美国2017年的人均可支配收入达到了30万元的区间,我国的居民可支配收入长期具备较大提升空间。

用工成本的提升了企业特别是中小企业信息化的积极性,而人工智能技术则可进一步提升生产力,代替部分传统需要人工完成的工作。但人工智能技术的实施的基础是信息化,因此也推动企业信息化的实施和升级。

因此,我们可以看到,在很多用工成本高、人工智能具备替代效应的行业,信息化进程在加快,典型的如金融、医疗、建筑设计等领域。

同时今年的疫情也对企业信息化有短期的刺激和推动因素,越来越多的企业发现,基于信息化平台的远程操作和沟通模式,可以降低接触风险,提升生产效率。

消费互联网在线时长见顶,更多资金人才关注产业互联网。

虽然国内的消费互联网依然在向纵深发展,但用户的使用时长已经接近了理论的极限。QuestMobile的数据显示,2019年二季度,国内移动互联网月活数达到11.36亿,连续三个季度没有增长;用户时长达到5.97小时/天,相比2018年同期增加仅仅0.3小时。考虑到国内总人数14亿,工作日只有8小时的闲暇时间,我们认为,国内当前的用户时长或已见顶,未来增长空间非常有限。

(2)国内SaaS产业空间巨大,十年或将十倍.

虽然国内SaaS产业相比美国,当前依然有较大差距,但是长期来看,发展空间巨大,甚至可能超过美国。这里面主要的原因是中国的制造业产值全球第一,需求侧长期拉动;同时中国的理工科毕业生数量遥遥领先,工程师红利将在供给侧为需求提供强有力的支持。

首先从制造业占比来看,2017年中国的制造业GDP接近3.5万亿美元,而美国只有2.2万亿美元,其他国家的差距更大。从中美产业结构来看,2018年中国的第二产业占比达到40%,而美国仅有19%。制造业是产业互联网最重要的需求来源,当前国内的SaaS需求之所以和美国差距较大,主要因为渗透率低,未来随着用工成本的不断提升,渗透率不断提升,这一部分的需求将十分旺盛。

其次是从人力供给来看,2016年全球主要国家理工科毕业数量,中国是美国的9倍,这导致IT相关领域人员年薪,中国比美国低了很多,不到美国的四分之一。虽然IT行业人员薪酬不断上涨,但受益于国内巨大的理工科毕业生基数,未来十年我国的IT人力成本相对美国依然将有巨大优势,如果按照单位劳动时间成本进行计算,则优势更为明显。和其他行业不同,软件行业的主要成本就是人力,因此在该领域我国的成本优势将长期存在。

同时,基于中国巨大的人口基数,随着平均学历的提升,以及人均可支配收入的迅速提升,年轻一代知识付费意愿的提升,未来国内的应用软件市场也具备巨大空间。

目前国内大部分机构对SaaS市场的预测都偏向于短期,而基于前面的分析,我们认为SaaS行业在国内具备广阔前景,但限制因素的改善需要较长时间去逐步实现,因此行业的核心特点是长期的持续发展,而非短期爆发,长期的空间相比短期的波动更具价值。

信通院的数据表明,尽管过去几年国内SaaS的增速没有IaaS速度那么快,但一直也都保持较快的30%以上增长。因此我们针对这样的行业特性,对行业发展给出了一个较长期的预测。我们预测未来十年国内SaaS有望保持平均30%的增速,营收增长十倍,全球占比将显著提升。

5、SaaS浪潮下软件企业将进一步分化,产品类公司更为受益

虽然SaaS是软件行业的高级阶段,但并非所有的软件企业都能完成SaaS化转型。广义而言,软件可以分为产品化和项目化两类,以产品为核心业务的软件公司将更为受益于SaaS浪潮。

(1)产品类公司受益于SaaS化转型,项目类公司需加强和核心企业的合作。

项目类软件指的是软件厂商针对特定客户特定需求的一次性开发活动,可复用性和知识积累能力都很弱。

而产品化软件则是软件厂商开发出的对具备需求共性的目标客户群能提供标准化的有价值服务的产品,可复用性强,持续发展,不断迭代,发展过程中能让产品的价值持续提升。同时还具备管理规范性强、软件质量稳定、持续知识积累等优势。

国内软件企业众多,但大部分企业开发的是项目化软件,能真正形成软件产品化的企业相对较少。我们统计了A股的计算机企业,发现其中以软件为主要业务的大约有170家,而其中具备较成熟软件产品的公司只有40多家,可见即便在上市公司层面,产品类软件公司的占比也只有20%。

而产品化程度则正是决定软件企业能否跟上SaaS化转型的关键,因为SaaS化的实施,本质上是在云端部署了可以很多企业复用的云化软件产品,这里面的关键就在于软件一定具有较强的通用性。

如果是项目化软件,则在云端也需要重新开发和部署,完全发挥不出云计算的优势,难以实现IT资源和能力的复用。

因此对于软件厂商来说,其软件具备较高的产品化程度是SaaS化转型的基础条件。

所以产品类公司未来有望更受益于SaaS化转型,通过SaaS方式将自己的产品推向更多客户,获取更大的市场份额。与此相对应,传统项目开发类软件的需求则会受到SaaS软件公司的挤压,将面临更大的市场竞争。

除了加强研发转型为产品类公司之外,加强和核心SaaS公司的合作也是项目类公司应对这种竞争的一个较好方式。产品类SaaS公司未来关注的更多是自身产品的实现,以及SaaS化服务能力的提升,对于很多个性化的需求,往往倾向于选择和软件项目开发公司合作完成。因此,加强和核心SaaS公司的合作,未来将成为软件项目类公司的重要收入来源,也是这些公司在SaaS化浪潮下,一个较好的应对方式。

(2)产品类公司和项目类公司可通过毛利率和研发投入率判断。

从本源来看,产品类公司和项目类公司的区别主要在于其软件成果是否可复用,具备较高的产品化程度。但这对于非专业人士,较难了解,我们可以通过两个更简单的财务指标,毛利率和研发投入,进行判断。

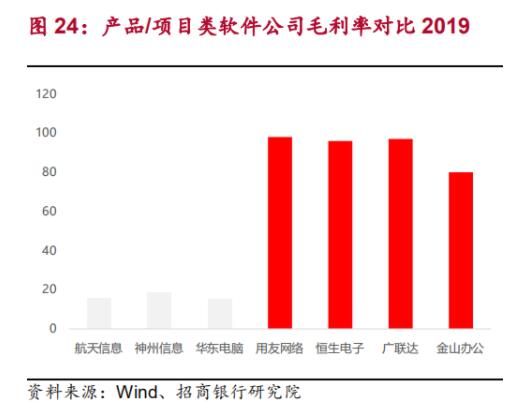

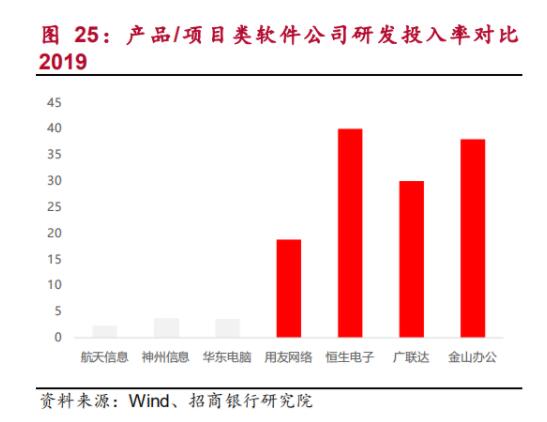

一般而言,产品类公司的毛利率和研发投入率会明显高于项目类公司。下图中我们统计了国内主要产品/项目类软件公司的毛利率和研发投入率,不难发现产品类公司软件产品的毛利率普遍高于80%,高的达95%,研发投入率普遍也在20%以上;而项目类公司软件开发服务的毛利率普遍在15%~20%,研发投入率在3%左右。

特别需要指出的是,这些项目类公司是A股上市软件公司中营收规模最大的几个,其毛利率和研发投入率很具有参考意义。

6、B端及C端SaaS公司具备不同发展特性,可多维度评价

(1)B端公司发展持续性强,关键在产品线完善及PaaS平台建设。

B端公司的一个重要特点是发展持续性强,这是由于企业的核心IT系统和业务紧密绑定,重要性高,其核心业务系统的变更是一个非常重大,成本很高,且具备一定风险性的事件。

因此B端公司一旦能切入重点企业的信息服务,成为其核心供应商,企业的IT采购需求将具备很强的持续性。

除了持续性强之外,相比个人客户,企业客户具备更多个性化的IT需求。这是因为企业的经营需要IT系统全方位的支持,包括生产流程、财务结构、资金管理、日常办公、信息保密等,同时不同行业不同企业,往往都具备一些各自独特的产品、流程以及运营模式,因此造成了企业客户具备更多的个性化需求。

为了更好长期持续服务企业客户,高效满足客户的个性化需求,B端SaaS厂商需要完善产品线及架建PaaS平台:

产品线的完善可以全面覆盖企业客户的需求,可减少其内部IT服务商的数量,避免太多系统带来的交互和管理的诸多不便,最终进一步增强了合作的持续性和稳定性。

大型B端SaaS公司通过建设PaaS平台,和其他中小软件公司合作开发满足"针尖需求",能够更低成本快速满足客户的个性化需求,最终达到合作互赢,形成生态的目的。

(2)端公司需打磨产品,培养用户习惯。

C端产品主要面向个人客户,相比企业客户,个人对软件服务的需求往往简单明确,竞争更为开放,市场上一般有多个同类竞品。为在竞争中获胜,企业需要打磨产品,尽力打造更优的客户体验,方能让更多的消费者选择自己。

公司打磨优秀的产品后,如能通过有效的推广,使得足够多的个人消费者选择这个产品,进行长时间的使用,则能培养强大的用户习惯。

一旦软件产品培养了强大的用户习惯,成为大部分个人消费者的首选,公司将能借助SaaS建立非常强大的护城河,具备消费习惯、技术、产品、规模、品牌的综合优势,有很大概率成为伟大的企业。

这类公司最值得关注的是MAU以及用户平均使用时长。

(3)国内主要SaaS公司综合评价。

根据前面的分析,我们对国内主要SaaS公司产品化程度、产品线完善程度、PaaS建设能力、产品打磨和用户习惯等维度进行判断,进而得出了对相应企业SaaS能力的综合评价。

在这里需要补充说明的是,TOB类SaaS公司还可以将进一步分成通用型和垂直型。其中通用型公司解决的是某特定领域问题,可通用于多个行业;而垂直型公司则是针对某个行业的信息化需求,给出完整的解决方案,一般更聚焦于具体某个行业。