1.1 中国智能交通千万项目竞争格局

根据中投产业研究院发布的《2020-2024年中国智能交通行业深度调研及投资前景预测报告》,2019年我国智能交通千万项目(不含公路信息化)中标市场规模排在前10的企业总计市场规模57.39亿,同比下降15.7%;项目数总计276个,前十中标企业千万项目市场规模约占总市场的26%,相比2018年的32%下降幅度较大;约有900多家企业分享1267个除公路信息化以外的智能交通千万项目。

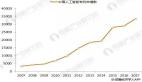

图表43 2019年智能交通千万项目中标市场规模前10企业

数据来源:ITS114

过十亿的企业有青岛海信网络科技;过四亿的企业有移动系、联通系、电信系、千方系、银江股份、普天信息技术、电科智能、浙大中控、易华录;过三亿的为海康威视、上海市政工程设计院;过两亿的有高新兴、智慧互通、创泰科技、太极计算机、广电系、北京阳光海天;过一亿的企业有江苏航天大为、安徽四创电子、广州航天海特、航天长峰、百度、阿里云计算、中远海运科技、中通服、浙江大华、烽火众智/烽火信息、郑州天迈、捷顺科技、天津安装工程、深圳榕亨实业、南京莱斯、连云港杰瑞电子等。

2020上半年,千万项目市场中标前十企业分别为青岛海信网络科技、易华录、浙大中控、广东勤上半导体、海康威视、阆中城市公共服务管理、新疆九安智慧科技、乌鲁木齐市城市交通、连云港市交通控股、杭州城市大数据。青岛海信网络科技录得千万项目中标总额4.05亿元,项目数量17项,最大项目为重庆主城区智能交通系统升级改造工程标段二,2.08亿元且为独立中标。易华录录得千万项目中标总额3.3亿元,项目数量8项,的项目为哈尔滨市智慧城市交通云平台服务采购项目,金额2.3亿元且为独立中标。浙大中控录得千万项目中标总额3.2亿元,项目数量11项,最大项目为重庆主城区智能交通系统升级改造工程标段一,金额1.17亿元,11个项目均为独立中标。城市智能交通行业第一梯队竞争优势明显,尤其是在金额较大的市场项目中,三甲企业多为独立中标说明大型企业对于大型项目的看重。

随着财政的收紧,预计更多项目将从统一规划、统一建设、规模应用转变为,统一规划,分步实施和应用,从而减少财政压力,同时也可能在一定程度减少低价竞争。

1.2 智能交通行业应用建议

一、全面推进智能交通新基建的应用部署

近年来,以5G、人工智能、自动驾驶等新技术为核心的新型基础设施建设如火如荼,美国以公路智能运维和车联网技术部署为契机推进基础设施智能化升级改造,日本以高速公路和重要交通枢纽节点为载体推进新型基础设施更新升级,欧洲推动跨国统一的核心网络信息化通道基础设施建设,世界各国紧锣密鼓布局新型基础设施发展。

2020年3月,中共中央政治局常务委员会召开会议提出加快新型基础设施建设进度,我国新基建发展进入快车道。根据中投产业研究院发布的《2020-2024年中国智能交通行业深度调研及投资前景预测报告》,当前应大力推进基于科技端的智能交通基础设施部署,通过建设智慧道路、智慧高速和智慧枢纽等“硬”的新基建(设施数字化)以及城市交通大脑、智慧停车云平台、MaaS服务平台等“软”的新基建(数字设施化),拉动新一轮经济的高质量发展。

二、提升基于大数据的城市交通治理能力

我国区域发展不平衡、城市规模差异化、交通治理场景多样化,数据驱动的交通治理应以国家发展规划为依据,以问题需求为导向,各城市因地制宜地开展交通治理范式研究。

国家层面,应重视交通大数据的共享开放和集成应用,构建面向不同数据类型、不同对象、不同权限的交通数据分级开放共享机制,推动铁路、航空等大交通与地铁、公交等城市交通数据连通。区域/城市层面,经济发达的城市群和都市圈协同构建区域级交通大数据中心,不同城市应具体结合城市规模、治理场景、经济财力等因素差异化选择分布式、集中式等城市交通大数据平台建设模式,推动数据赋能运行监测、公交运营、设施管养、运输管理等核心业务。

三、加速自动驾驶和智能网联的示范应用

当前自动驾驶和车路协同技术成为世界各国角逐的焦点,美国率先将自动化作为国家发展战略,从政府监管到市场主导转变,美国着重推动单车智能技术的研发应用,从封闭测试到开放测试到多模式多场景运营示范。同时,美国交通部选择在纽约、坦帕、怀俄明州三个州的复杂区域试点车路协同技术应用,推进整个车联网产业发展。

2020年2月,国家发改委等11部委联合发布《智能汽车创新发展战略》,提出我国未来智能汽车的重点任务。我国应结合基本国情,进一步修订完善制约自动驾驶技术测试、验证、商业应用的法律法规政策,营造良好的技术发展环境。同时,重点从两方面推进自动驾驶技术进步,一是鼓励开展高速公路、城市快速路、低速和载人载物多模式多场景测试,拓展应用场景;二是鼓励技术成熟的企业逐步开展自动驾驶商业化运行,在园区、港口、机场等区域开展自动驾驶运营车辆(公交、出租、货运、物流)的示范运营,助力商业化应用。

四、打造包容友好的MaaS出行服务体系

我国正步入高品质出行服务的体验经济时代,应坚持以人为本的理念为全体出行者(包括残疾出行者、农村地区出行者、低收入出行者等)提供安全、可靠、便捷的全链条出行服务,打造体验经济时代新老业态融合发展的服务2.0模式。

坚持MaaS出行服务理念,以数据衔接出行需求与服务资源,推动公交、出租等传统道路客运与网约车、定制公交、分时租赁等领域新老业态融合发展,提供从单方式到多方式融合衔接的按需响应、随需而行的高质服务。一是建立健全出行服务政策体系,从顶层设计“自上而下”打通政策、监管、数据、运营的壁垒,构建区域级/城市级MaaS一体化出行服务平台,研究以出行运营商为主的重资产和以科技公司为主的轻资产企业的服务提升模式;二是以典型场景“自下而上”开展MaaS示范建设,围绕枢纽、科技园区、不发达区域鼓励企业开展跨区域跨方式、农村区域的按需响应出行示范,逐步构建以轨道/公交为骨干的多层级、一体化出行服务体系。

五、培育开放聚合的智能交通发展生态圈

美国交通部构建了智能交通发展的完整生态,ITSJPO统筹构建智能交通架构和技术标准,搭建智能交通专业能力,协同联邦公路管理局、联邦运输管理局等多部门以及专业团体、学术机构,共同推进智能交通技术部署应用。

我国应进一步完善智能交通发展协调机制,转变以政府为主导的智能交通建设模式,加强政府、产业、科研机构、高校、企业多方合作,打造开放聚合的智能交通生态圈。政府通过法律法规支持、政策鼓励和机制体制协调指导市场良性发展,市场以创新性应用为原则,推动智慧地铁、智慧公交、智慧枢纽、智慧口岸等新业态模式发展。同时,完善智能交通宣传应用渠道,强化与利益相关者的沟通交流,使智能交通为民服务、深入人心。

1.3 智能交通市场发展走向

一、城市智能交通、电子警察与道路监控:根据中投产业研究院发布的《2020-2024年中国智能交通行业深度调研及投资前景预测报告》,未来,市场将呈稳定增长态势,爆发式增长已经成为过去。近年,城市智能交通、电子警察与道路监控在整个智能交通市场的占比已经下降了不少。随着车联网、智能停车等新兴产业的崛起和市场份额的上升,传统城市智能交通、电子警察与道路监控在整个智能交通市场的份额将继续下降。智能交通市场将由一枝独秀走向百花齐放。已完成原始资本积累的城市智能交通龙头企业,将借城市智能交通建设运营经验,大举进军智慧城市市场。

二、高速公路信息化市场:未来,市场也将呈稳定增长态势。随着ETC全国联网目标的实现,未来一到两年内,ETC用户量将会有一个比较大的增长,但是由于前期ETC联网建设已基本完成,ETC投资黄金期也成为过去时。

三、车联网与卫星导航:卫星导航企业将面临集体转型,固守传统卫星导航市场的企业将越来越少,许多企业将尝试寻找或谋求新的出路。这一轮创新、裂变,或许会给传统卫星导航行业带来新的生机。车联网将由概念炒作逐渐走向落地应用,互联网等行业巨头将继续加快车联网市场跑马圈地速度。

四、智能停车将成为未来三至五年内最热的市场。但像互联网专车市场一样,智能停车市场也将出现一定程度的市场乱象。经过一段时间的“烧钱大战”,智能停车市场将会沉淀出5-10家领军企业。

五、智能交通服务、管理的对象主要有三个:车辆、道路、出行者。过去,智能交通企业主要围绕“道路市场”竞争,今后,以服务车辆为主要特征的汽车后市场,将面临万亿级的市场空间。其中车联网、智能停车等将成为重要的增长极。