虽然固定通信业务收入的占比一直在提升当中,但是流量收入依然是运营商最大的收入来源。因此,在流量单价持续下调的趋势之下,做好流量经营是运营商各级公司的优先课题。2020年的收入变化趋势显示,运营商的流量新政已经全面实施。今天我们试着用剥洋葱的方式带领大家一起认识运营商的流量新政。

一、用户的流量价值贡献越来越高

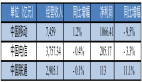

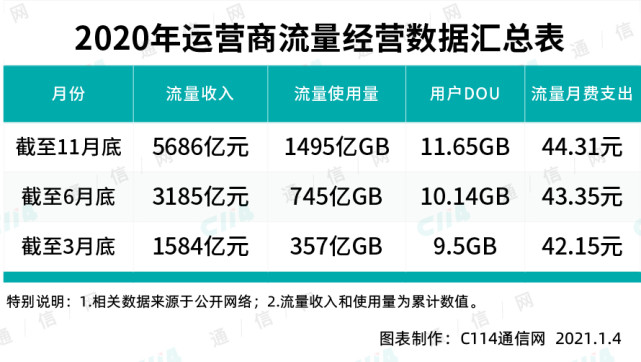

工业和信息化部的数据显示,一季度,三家基础电信企业完成移动数据及互联网业务收入为1584亿元,同时期移动互联网累计流量达357亿GB,3季度末用户的DOU约为9.5GB/月。据此我们可以得出一季度的流量平均单位约为4.44元/GB,用户的月均流量费用支出约为42.15元。

按照上面同样的方法,我们可以计算得出6月底和11月底时,用户的月均流量费用支出分别约为43.35元和44.31元。从3月底时的42.15元到6月底时的43.35元,再到11月底时的44.31元,虽然整体的变化幅度并不算大,但是这个曲线毕竟呈现了增长趋势。

如果继续深入分析,我们还会发现,导致用户流量消费增长的主要原因是业务使用量的增加,而非流量单价的增长。工业和信息化部的数据显示,今年前3个月的流量平均单价约为4.44元/GB,前6个月的流量平均单价约为4.26元/GB,前11个月的流量平均单价约为3.8元/GB。

流量单价呈现了明显的下调曲线,同时期用户的DOU呈现了明显的增长走势。虽然用户的流量消费支出增加了,但是这种增加是使用量增加导致的。这既是运营商薄利多销鼓励用户大胆使用流量的结果,也是经济社会发展的信息化需求催生的。

二、运营商的流量收入增长源自哪里

相对于2019年流量业务量动辄超过70%的增速,运营商2020年的流量业务量增速已经降低到最高只有44.2%,全年的流量增速大概率不会超过40%。然而即便如此,流量收入还能出现同比增长,而且这种增长还出现了明显的持续上扬走势。这其中的原因到底是什么呢?

在移动电话用户总量变化不大的前提之下,只有使用流量的人越多、使用的流量越多,运营商的流量收入才能增长越快。工业和信息化部的数据显示,截至11月末,三家基础电信企业发展手机上网用户数达13.45亿户,对移动电话用户的渗透率为84.2%,较上年末提升2个百分点。

手机上网用户规模较去年年底时增加了将近3000万户,这个规模不可说不大。3000万户的规模有多大,相当于北京市或者上海市的4G用户规模。从某种意义上讲,增加的这3000万户的手机上网用户,不但实现了从功能机时代向智能机时代的跃升,而且也为运营商贡献了大量营收。

三、新增的手机上网用户来自哪里

来源于工业和信息化部的数据显示,截至11月末,三家基础电信企业发展手机上网用户数达13.45亿户,对移动电话用户的渗透率为84.2%,较上年末提升2个百分点。至此,手机上网用户渗透率继10月份出现了新高之后,再次出现了历史新高。

如果把时间进一步拉长,大家就会清楚地看到手机上网用户渗透率曾经长期徘徊在81%-83%之间,而且月度能够突破83%的几率都不是非常高。虽然这期间三大运营商发展了大量移动电话用户,而且其中绝大多数还属于所谓的4G用户,但是事实是这些新发展的用户要么是水份,要么是备卡。

2020年在移动电话用户规模整体保持微量增长的情况下,手机上网用户渗透率却出现了大幅增长,这其中既有新入网用户直接成为手机上网用户的因素,更有2G退网之后,大量2G用户被迫迁转成4G用户的因素,而且从2G迁转到4G,这些用户都是实打实的真实用户,这才是根本原因。

这个结论可以从移动电话用户增长情况进行推算。工业和信息化部的数据显示,截至11月末,三家基础电信企业的移动电话用户总数达16亿户,同比增长不足0.1%,增量更是不足1100万户,但是同时期手机上网用户增长将近4000万户。这再次印证了发展真实用户才具有真实价值。

四、固网宽带的带动效应逐渐放大

运营商的宽带用户发展经验显示,无论是从移动用户向宽带用户延伸,还是从宽带用户向移动用户延伸扩展,通过固移融合,可以实现用户发展的目标。如此以来,在宽带网络不断向村镇延伸的过程中,通过宽带发展智能手机用户也就是顺水推舟的必然选择。

2020年中国电信之所以能够实现移动电话用户的大规模增长,这其中宽带的贡献非常明显。截至11月底,中国电信的固网家庭用户规模为1.58亿户,按照1:3的家庭与人口分布计算,那么中国电信的移动电话用户规模应为4.74亿户,而现在其只有3.5亿户,其中剩余的空间还有很大。

另外,通过固网宽带在村镇地区的深度普及,进一步扩大智能手机的普及率,哪怕这些用户暂时不适用4G上网,只要能够拓展到用户,只要能够有助于培育用户的上网习惯,那么这些用户转化为手机上网用户的可能性就只是时间问题。这些真实的潜在上网用户具有巨大的经营价值。

五、运营商的流量经营新政到底是什么

通过上面剥洋葱式的逐层分析,我们找到了支持流量收入增长的真实原因。首先是用户增长而且只有真实的用户增长才有价值,其次是手机上网渗透率的持续提升而且只有用户增长而没有渗透率提升也没有价值,最后是运营商薄利多销之下的鼓励用户流量消费。运营商通过综合施策,终于实现了梦寐以求薄利多销支撑下的收入增长。

可能很多运营商市场领域的同事不认可我们归结的流量经营新政。毕竟这些玩法都是老套路,并没有新鲜到哪里去。实际上我们之所以将这些老套路综合应用之后的政策称为新政,本质上的原因在于运营商当前的综合应用,而非过去的那种缺乏系统集成分散应用。

经历过2019年营收负增长的阵痛之后,运营商终于开始将各种分散的操作整合起来,通过系统集成的方法实现了1+1>2的效果。过去的那种靠新增来拉动收入增长的玩法已经不适应后4G时代的流量经营操作。至此运营商依靠单纯追求用户增长实现营收增长时代已经过去。

5G虽然早已入场,但是运营商的营收主力军仍是4G,而且在相当长的时间内,这种趋势难以彻底扭转。在5G难当大任的情况下,踏实运营4G仍然是运营商的主要工作。紧靠过去的经营,事实证明已经完全不适应当前的发展需求。根据变化的形势,实施新的经营策略将是运营商未来的主要努力方向。