云计算与云朵多少有共通之处,云舒卷自如,就如云计算的资源用量,可弹性扩展;云可以随风飘至不同位置,而云计算,大部分时候,用户并不知道数据中心部署在何方,但它切实存在。

这朵云仍在扩张——根据中国信息通信研究院发布的《云计算发展白皮书(2020年)》,2019年,全球云计算市场规模达到1883亿美元,增速20.86%,预计未来几年的平均增长率仍将保持在18%左右。同年度,我国云计算市场规模为1334亿元,增速38.6%。

其中有两个数值值得探究,其一,我国的云计算市场规模极大,占全球市场七成左右;其二,增速极快。这意味着,在中国发展了十余年的云计算市场,迎来新的"诸神之战"。

新的战场将会从公有云转移至专有云,未来十年,是专有云的天下。

为何传统企业的数字化转型更适宜用专有云来实现?企业应如何选择对应的云服务商?云计算领域玩家又该如何抓住这一波机遇?

降本增效,企业上云需求增大

当消费互联网早已被定调为"流量红利开发殆尽",新一轮发展红利转向了传统行业,它们在数字化转型期间所产生的计算、数据存储等需求,为云计算带来机遇。报告显示,95%的企业认为云计算可以降低企业的IT成本,越来越多的行业用户,如银行、地产、航空、零售业、制造业、农业,都存在上云诉求。

除了企业自身的需求之外,政策也开始向云计算倾斜。今年,新基建被写入工作报告,央视列举的七大新基建重点中,大数据中心、5G基建、人工智能和工业互联网等赫然在列。新基建无疑会大大增加未来的数据存储及计算需求,背后需要云计算作为底座。截止2020年7月,已有20余个省份发布新基建规划,仅广东就提出了5.9亿元的新基建项目。

以企业数字化转型为内驱,新基建推动为外驱,云计算市场的新一轮爆发,确有其市场底层逻辑。

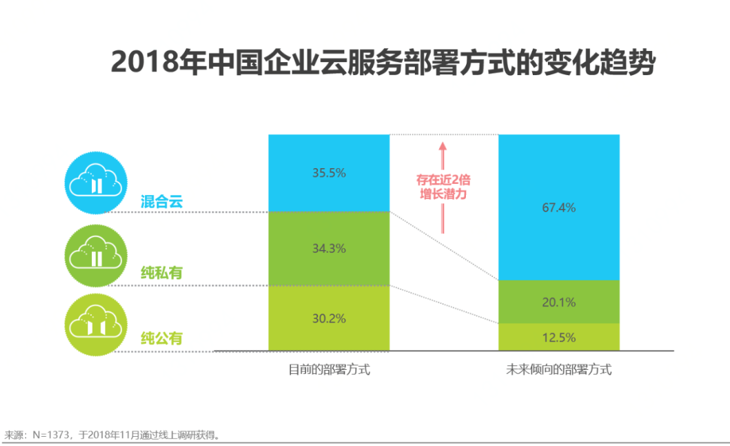

而从演变趋势来看,目前云计算已经出现了从单一的私有云、公有云形态,向以专有云、混合云为主的多云形态的演进。

它们之间的主要区别在于云资源所属的主体:

① 公有云:由云服务商直接提供云产品与服务,企业需要将数据托管在服务商的数据中心,也因此对数据的掌握力度相对较弱。但其灵活度强,资源用量可弹性扩展,成本也较低。

② 私有云:云服务商单独为企业构建服务体系,部署机房、服务器,可针对企业方的需求提供定制化方案。它更适合对数据安全性要求较高的行业,如政府部门,同时部署成本更高,自身还需定期运维。

③ 混合云:公有云过于开放,数据安全性不足;私有云过于封闭,运维繁琐成本居高不下,同时数据流通范围受限,于是,混合云将两者相结合。把机密性不高的服务部署在公有云,核心敏感数据部署在私有云,且在两者之间搭建桥梁,用内网专有通道通信。

④ 专有云:专有云与混合云有共通之处,同样是将数据按机密性进行分级,并分别部署在不同的资源池中。两者的区别是,混合云依然要为企业构建私有云,而专有云是由云服务商直接提供"专供"的云分区,从物理层面隔离出虚拟化资源池。专有云从形式上看更类似混合云,但成本更低。

预计五年复合增长率56.7%,专有云成新蓝海

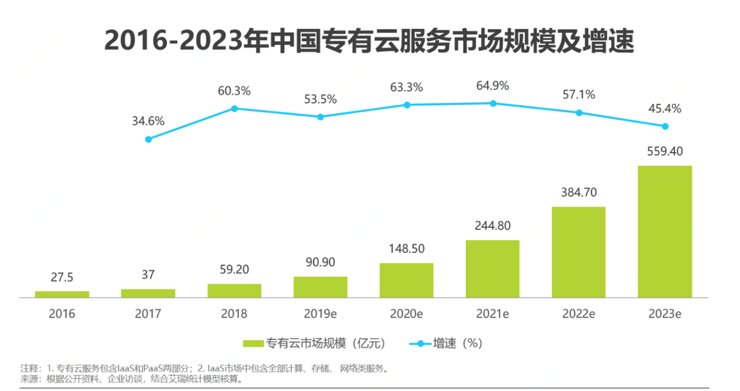

近两年,专有云市场增速明显。根据艾瑞咨询《2020年中国专有云行业发展洞察报告》,2018年时,中国专有云的市场规模为59.2亿元,预计五年复合增长率为56.7%,至2023年时,预计专有云市场将达559.4亿元。

私有云市场规模同样在增长,但相对而言增速已在放缓,根据《云计算发展白皮书(2020年)》,它在2019年时市场规模达645亿元,同比增长22.8%,预计2023年市场规模会在1500亿元左右。

公有云是一块"大蛋糕",几乎已被巨头瓜分完毕,长尾玩家很难弯道超车。中国公有云的市场规模在2019年时为689亿元。尽管目前的增速依然可观——2019年增速为57.6%——但未来公有云的发展依然存在阻力。

首先,数据安全问题。即便是业内龙头老大阿里云,也出过多次宕机事故,2019年年初,出现IO HANG故障,导致国内大量互联网公司瘫痪,此后又连发两次故障。公有云的客户一般为互联网企业和中小企业,但市场客群变化正在发生,工业、政务、医疗、金融等传统行业加速上云,它们对数据安全、服务可控要求更高,也更青睐专有云、私有云的解决方案。

其次,时延问题。公有云过往多以大规模的数据中心为枢纽,所有数据从海量的终端设备传导至"中心"进行处理,消耗大量带宽资源,也延缓了数据回传,造成时延。为此,云厂商们在企业近场构筑物理和虚拟资源池,把计算能力拓展至边缘侧,提供更迅速的、端到端的边缘云计算服务。在"中心+边缘节点"的生态中,专有云即为近端分布云的一种具体表现形式,它天然地符合公有云的变革方向。

至此,专有云市场的发展优势也变得如雨后晴空般明晰。

对比公有云,它能有效解决数据安全问题与时延问题,近端设备部署让访问速度更快,弹性拓展能力又并未减弱;对比私有云,既兼具了其业务架构灵活的优势,又规避了数据孤岛,打通云端与本地数据,实现双向数据传输。

厂商掘金,推出定制化解决方案

没有厂商不想做增量,为占领增量市场,各厂商转向专有云、混合云;同时基于自身过往优势推出行业定制化解决方案。

看似尘埃已定,进入"后江湖市场"的云计算领域,硝烟再起。

① 华为云、天翼云:推出混合云,满足政企用户弹性扩展需求

私密性、安全性是政务部门、大企业上云首先要考虑的,但安全性最强的私有云在使用过程中,也逐渐暴露了弹性拓展能力不足的问题,催生混合云使用诉求。

公有云三巨头之一天翼云给出了不错的打样,在疫情爆发期间,原本部署在私有云上的武汉卫健委官网无法应对骤增的关注量,导致网页无法访问,天翼云在48小时内将其搬迁至混合云,并发访问能力提升10倍。火神山IT系统、雷神山系统,都由天翼云完成上云,并传出了火神山建设的第一帧画面。

目前,中国电信与31个省,超过236所城市合作,构建省级政务云平台11个,地级市政务云平台则高达100余个。IDC拥有量在国内排名第一,在"2+4+31+X"一省一池全国资源布局下,数据中心已超700个。

在现有政务资源布局下,天翼云的混合云业务转型水到渠成。

华为云更进一步,它直接停止了单一的私有云服务。革新前,华为与中国人民银行、审计署、工商银行、应急管理部等过往客户做了沟通,互联网驱动业务飞速变化,用户所需的功能与架构革新很难用一年一次的定期升级来解决,混合云更符合长期使用需求。

但在转型过程中,华为云面对的境况比天翼云更复杂。它起家于私有云,已积累大量私有云相关客户,假如要将现有客户进行混合云升级,成本最低的方式是通过数据通道打通私有云与公有云,但这样的"拼装物",在组件持续叠加、系统多次升级的过程中,研发运维难度上升,大概率会导致体验下滑。

而要做到长期体验的稳定,云服务商需以公有云架构为基础,重新调整体系。大幅革新下,如何证明自己在混合云业务上足以赶超竞对、并维持过往的数据安全优势,是华为云需向客户重点验证的课题。

2016年与2017年,华为云迅猛拓张政府客户,为660座城市建了本地云,放弃单一私有云后,如何帮过往的政企客户做转型,争取其长期支持,会成为华为混合云业务的核心突破点。

② 京东数科金融云T1:提供金融行业解决方案

相较政府业务部门,金融行业的上云迫切度不遑多让。

一方面,传统银行业务受互联网冲击严重,互联网金融正在瓜分市场,用户向线上迁移,《2019年中国银行业服务报告》显示,去年只有10.23%的银行业务通过柜台完成;另一方面,金融行业的发展还未触及天花板,理财、保险、证券在中国仍处于早期发展阶段,从业者有拓荒掘金意。

市场环境决定了,金融企业必须用线上的方式去触达用户。他们的刚性诉求是:和互联网企业一样采用开放架构,易于对产品进行灵活敏捷的调整和修改;同时在用户引流、粘性保持等方面能提供更多支持。

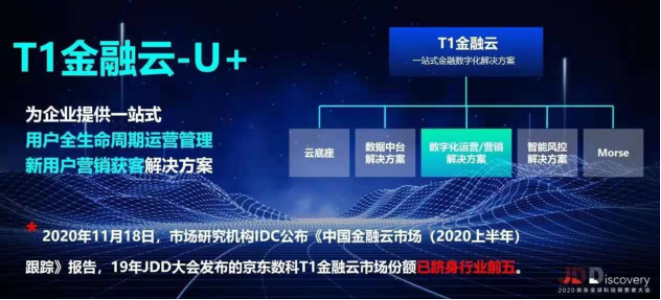

为解决这些痛点,京东数科推出了T1金融云,涵盖金融专有云、数字化运营平台U+、数据中台、技术中台、分布式关系型数据库StarDB等。

从云计算的角度来看,金融专有云保障了数据安全,及弹性扩容。U+平台的"一站式移动研发平台"则以PaaS的形式提供APP、小程序开发的能力,部署周期大为缩短,它还提供APP全生命周期管理,包括性能监控、崩溃问题分析、消息推送等。据了解,该PaaS平台能将开发资源压缩至38%,性能提高50%以上,在其支持下,苏州农商行在几个月内快速上线了网贷系统、智能客服系统、手机银行。

对金融客户来说,它大大降低了中台、APP的开发和运维难度,降低银行数字化转型成本。

这当然不是终点,"金融行业解决方案输出者"T1金融云,还提供了更多深度运营服务——"摹略"智能营销决策系统记录用户行为的关键触点,面向多个业务场景提供精细化运营策略,提供A/B测试,可分析并复盘策略有效性。前不久召开的京东全球科技探索者大会上,京东数字科技集团副总裁曹鹏还提到了"智能语音外呼机器人",京东数科机器人每日的呼叫量超百万,转化率比人工呼叫高出63%。此外,"鹰眼"短信营销、"良研"用户调研、智能客服、直播、工单系统等解决方案也在提高用户粘性。

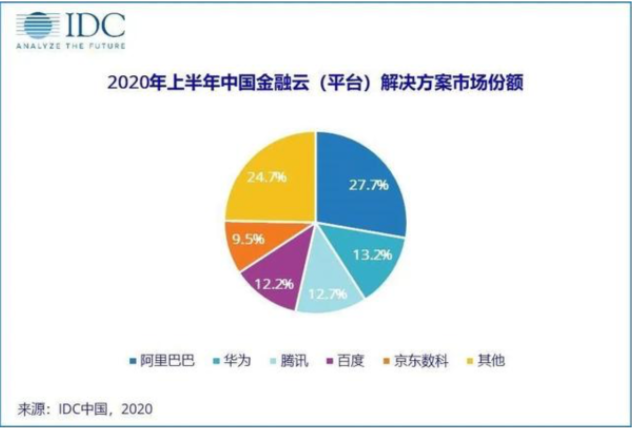

它正处于飞速增长期,根据国际数据公司(IDC)发布的《中国金融云市场(2020上半年)跟踪》,京东数科T1金融云发布一年内打下了金融云市场9.5%的市场份额。可以预估,这一数字还将持续增长。

③ 阿里云、腾讯云借助过往优势撬动新业务

商业的本质,是依托于过往优势,制造杠杆,撬动更大的利润和市场,华为云如是,阿里云与腾讯云同样如此。

阿里云今年的最大动向是很好的改造了自己原有的产品,与云平台基础相结合,再打造一个数字原生操作系统,进而改造成为企业应用开发平台。如此一番操作,即有利于导流,又顺利将云市场服务下沉至中小企业。值得一提的是,对于大中型企业,阿里云主推专有云。

腾讯云则提出了物联网生态战略,在汽车和智慧酒店领域均有涉猎,用专有云、公有云等产品,为企业升级业务管理体系。它的IoT战略是2B2C的,发展的重要抓手在于微信流量,替代了打开率低下的各类APP,提高了物联网设备的活跃度。

尾声:多云融合、多网融合成新趋势

作为新基建的一环,云计算涌入越来越多的行业,其服务形态也在变得更细化、更落地。

而从用户端来看,采用多个云服务商、多种云形态变得越来越普遍。《Flexera 2020年云状态报告》的数据显示,93%的企业采用了多云策略,87%的企业则采用了混合云策略,受访者平均使用2.2个公共云和2.2个私有云。

多云策略下,催生多网融合需求,即将云跨服务商打通,让同一企业部署在不同云服务商的数据形成交互。目前,天翼云已实现"一线多云",上云后,可利用专线再连接到其它云服务商。

云计算优化的路径没有尽头,多云融合、多网融合正成为新趋势,一旦这一进程完成,云服务商再难借用过往数据沉淀留住客户,竞争最终依然要回归解决方案的有效性。